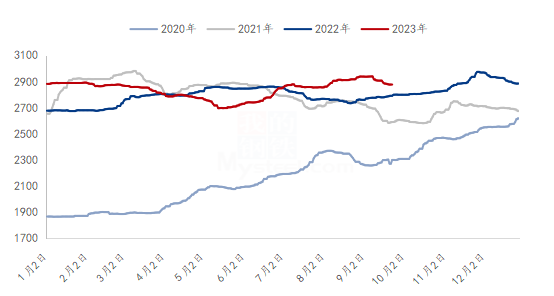

一、概述 淀粉(2938, 3.00, 0.10%)是一种可以广泛应用于食品、造纸、化工、医药等相关领域的大宗原料,不同原料产出不同淀粉,性能及应用领域也略有不同,但大致应用领域基本一致。玉米(2554, -9.00, -0.35%)淀粉为淀粉领域中应用最为广泛的淀粉,其次是木薯淀粉、小麦淀粉。2023年以来,受上游原料价格影响,玉米淀粉及相关替代品价格走势不一,玉米淀粉-木薯淀粉/小麦淀粉价差都达到近5年价差极值,下游消费结构也出现一定调整。本文将简要介绍2023年三大类淀粉的原料价格走势、价差表现,并对淀粉下游消费结构变化做出推导。 二、上游原料价格表现不一 1.玉米价格走势 图1:2020-2023年国内玉米价格走势(单位:元/吨)  数据来源:钢联数据

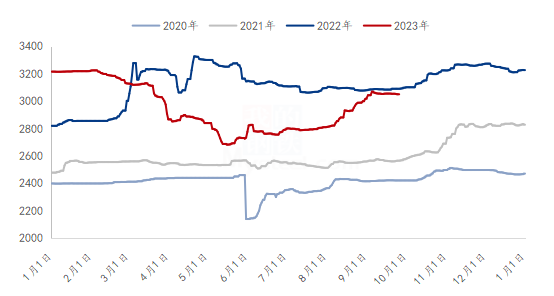

2020年全国玉米均价整体呈现盘整上涨态势,2020年5月20日是临储玉米拍卖最后一年,玉米市场化程度更高,玉米价格由年初1866元/吨至年底上涨到2624元/吨,上涨758元/吨,涨幅40.62%。 2021年全国玉米均价涨跌幅度较大,整体呈现先强后弱,高位盘整的趋势。全年玉米均价为2778元/吨,同比上涨590元/吨,涨幅21.71%。 2022年全国玉米从年初低位逐步上行,新粮上市后延续上涨态势,涨幅相对明显。全年玉米均价为2825元/吨,同比上涨21元/吨,涨幅0.75%。 2023年一至三季度玉米市场价格维持先跌后涨的运行状态,整体价格波动区间在2021年与2022年两年的价格区间内波动。三季度玉米市场价格明显上涨主要是华北原料玉米价格的强势带动影响为主,华北地区在2021与2022年两年期间,替代品如稻谷、小麦、进口玉米粉等的作用影响下,华北玉米阶段性供应充裕,使得玉米淀粉企业在7-8月份原料玉米供应“青黄不接”的阶段,建立厂外库的节奏放缓,延续至2023年,华北玉米品质良好,饲用玉米外流至华中地区的情况较为明显,加之前两年替代品的逐渐消耗,在2023年7-8月华北本地玉米供应紧张的局面有所显现,价格出现快速大幅上涨,华北个别企业出现因为玉米紧张而限产检修的局面,进入9月,随着华北春季玉米与夏玉米的陆续上市,供应紧张局面小幅缓解,同时山东玉米收购价格由前期最高点3070元/吨下跌至2800元/吨左右波动。 2.小麦价格走势 图2:2020-2023年国内小麦价格走势(单位:元/吨)  数据来源:钢联数据

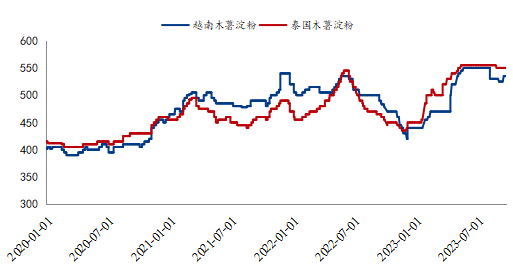

2020年全年小麦价格整体价格波动不大,整体在2200元/吨-2400元/吨区间内窄幅波动。还未受到相关产品玉米的价格波动影响。 2021年小麦价格在相关产品玉米价格大幅上涨运行之后,饲料企业逐渐调整配方使用小麦替代部分能量玉米与蛋白原料,由于饲用小麦需求的逐渐增量,小麦市场价格由年初2478元/吨上涨至2834元/吨,上涨356元/吨,涨幅14.36%。 2022年小麦价格在经历了一季度的盘整之后,快速拉涨至3276元/吨,并在二至三季度维持高位盘整状态;四季度开始粮源先紧后松,价格先强后弱,10月份小麦市场价格整体延续上涨态势,市场购销积极。临储小麦竞拍开启,虽然是新疆地区,但竞拍结果高成交高溢价,提振市场看涨情绪。11月小麦市场价格整体延续偏强态势,局部地区涨跌互现,市场观望氛围浓厚。12月份小麦市场价格整体呈现下跌态势,月底止跌企稳小幅上涨。各地疫情防控逐步放开,市场粮源流通日渐充裕,粮源供给结构得以改善。学生提前放假,集体性消费减少,且各地阳性感染者骤增,终端面粉需求更加疲软;制粉企业面粉走货滞缓。 2023年一至三季度小麦价格经历了二季度的快速下跌与7、8月份的爬坡式上涨。5月份开始随着天气转热,面粉不易储存,经销商建库意愿不强,滚动补库为主,面粉走货持续清淡。制粉企业开机状况长期维持较低水平,对小麦原粮消耗有限,消耗前期库存为主;加之新麦集中上市临近,制粉企业阶段性大量收购意愿不强,市场观望氛围浓厚,主流收购价格逐渐走低,贸易商集中抛售手中货源,价格快速下跌运行。7-8月份随着前期芽麦的集中出售与华北玉米价格的上涨运行,加之后面9月份面粉等消费旺季来临前的备货,小面价格爬坡式上涨运行。 3.木薯淀粉进口成本高企 不同于玉米淀粉、小麦淀粉,木薯淀粉国内产量相对较低,供应缺口主要通过进口弥补,木薯淀粉对外依存度高达91%。也因此,影响木薯淀粉价格走势的主要因素为东南亚国家的鲜薯原料价格、淀粉工厂开工变化以及人民币汇率变化。总体来看,影响国内木薯淀粉价格走势的重要因素就是木薯淀粉的进口成本。2023年国外木薯减产、淀粉厂开工不足以及人民币汇率走低等多方面因素共同作用下,木薯淀粉进口成本高企。 图3:2020-2023年木薯淀粉外盘报价走势(单位:美元/吨)  数据来源:钢联数据

3.1国外鲜木薯减产 我国木薯淀粉进口主要来自泰国和越南,2023年1-8月我国从泰国进口了106.47万吨木薯淀粉,占总进口量的55.51%;从越南进口60.52万吨,占总量的31.55%。受2022年10月的泰国水灾以及花叶病的爆发等原因,导致东南亚国家木薯减产,泰国鲜薯减产15%左右,越南鲜薯也有一定程度减少。国外鲜薯价格也水涨船高,截至9月22日,泰国淀粉含量25%的原料收购价格在3.05-3.80 泰铢/千克,同比上涨11.76%;越南南部地区鲜薯收购价格为3500~3600 越盾/千克,同比上涨10.77%。 3.2国外淀粉厂开工率不高 由于木薯原料供应不足,泰国木薯淀粉工厂开工率持续偏低。尤其是进入二季度,鲜薯榨季逐步收尾,泰国工厂开工率直线下降, 木薯淀粉产量同比下降较为明显。截至9月23日,泰国工厂周度开工率达70%,同比下降17%。低产量、低库存背景下,上游工厂惜售心理较强,外盘报价持续攀涨。泰国木薯淀粉FOB(曼谷)报价550美元/吨,同比上涨19.57%;越南木薯淀粉CNF报价535美元/吨,同比上涨10.77%。 3.3人民币汇率下跌 截至9月25日,在岸人民币对美元汇率报7.3051,环比上周一收盘价7.2918,贬值133个基点;与去年同期相比贬值。作为高度依赖进口的品种,人民币汇率下跌直接导致了木薯淀粉进口成本的增加,同时也间接拉动了贸易商挺价心态。 三、玉米淀粉-木薯淀粉/小麦淀粉价差走势 1.玉米淀粉-木薯淀粉价差 图4:2020-2023年玉米淀粉与木薯淀粉价差对比(单位:元/吨) 数据来源:钢联数据

国内木薯淀粉价格受外盘成本影响,1-3季度价格持续走高;而玉米淀粉受玉米下跌及国内需求走弱两大因素影响,1-2季度价格持续偏弱运行,进入3季度价格重心才逐步上移。与玉米淀粉相比,木薯淀粉其非淀粉杂质含量低、粘度高、糊化温度低、成膜性好、渗透性强的优良特性,使得其广泛运用在食品领域及变性淀粉板块。木薯淀粉-玉米淀粉价差维持在600元/吨左右相对平衡,低于600元/吨则木薯淀粉具备替代优势,高于600元/吨则玉米淀粉具备替代优势。 一季度,木薯淀粉-玉米淀粉价差值相对平衡,维持在500-700元/吨左右。而随着泰国木薯减产消息的落地,外盘价格持续上涨,二季度国内木薯淀粉价格迅速上涨,与此同时,玉米淀粉价格受原料价格下跌影响持续下行,两者价差不断拉大,维持在1000-1200元/吨。3季度木薯淀粉价格继续走高,玉米淀粉价格震荡运行,两者价差也行至历史高点。截至9月25日,木薯淀粉与玉米淀粉平均价差在 1447 元/吨,环比上周走扩199 元/吨;同比走扩479元/吨。 2.玉米淀粉-小麦淀粉价差 图5:2020-2023年国内小麦价格走势(单位:元/吨)  数据来源:钢联数据

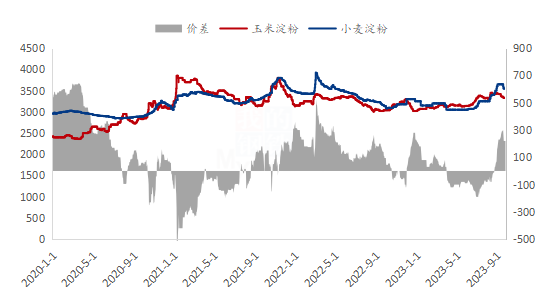

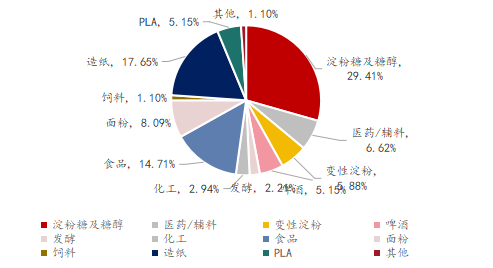

从2020年至2023年玉米淀粉与小麦淀粉的价差走势来看,整体小麦淀粉价格高于玉米淀粉价格的时间周期更长一些,但是在2021年1月至8月与2023年3月至7月这两个时间段周期内,小麦淀粉的价格整体低于玉米淀粉价格。第一阶段是2021年1月至8月期间玉米淀粉与小麦淀粉价差一度走扩到500元/吨的极值,主要影响因素是原料小麦以及面粉的价格一度与玉米的价差出现较大分化走势。据Mysteel农产品网数据监测,2021年小麦淀粉行业淀粉产量为268.6万吨,产量较2020年同期增加7.4万吨。具体来看,小麦淀粉需求量逐渐增加,主要体现在河粉、米粉食品行业。另一个是对玉米淀粉的替代性提升小麦淀粉的需求量。2021年玉米淀粉价格逐渐攀升,玉米淀粉价格高于小麦淀粉时,玉米淀粉下游食品行业会采购小麦淀粉用于替代。第二阶段,2023年3月至7月期间,小麦淀粉生产企业副产品谷朊粉价格高企,同时小麦淀粉新增产能增量明显,加之原料面粉与小麦的价格长时间下跌,对应小麦淀粉价格低于玉米淀粉100-200元/吨,替代玉米淀粉在下游造纸与食品中的应用增量,根据数据显示,此期间15-20万吨的水平替代玉米淀粉在下游中使用。进入到2023年8月份及以后,小麦价格收到需求支撑价格上涨,小麦淀粉价格跟涨运行,价格高于玉米淀粉300元/吨以上运行,小麦淀粉替代玉米淀粉宣告结束。 3.下游消费结构影响 3.1各类淀粉主要面向领域 淀粉用途广泛,是食品、化工、医药等行业的重要原料,不同原料制作而成的淀粉在性能上略有差异,在运用领域上略有不同。但整体上可以大致分为食品、工业两大板块。食品板块由于其品类广泛、地域分布分散、中小企业较多的特点,对淀粉的性能要求更高;而工业板块如造纸、医药行业企业普遍具有一定规模,其对供应链稳定度要求更高。玉米淀粉占淀粉总产量的90%左右,国内规模性生产企业较多,无论在食品、工业板块应用都较为成熟。根据Mysteel数据统计显示,玉米淀粉的下游消费占比结构中淀粉糖是玉米淀粉的主要消费去向,占比29.41%;造纸占比17.65%;食品行业占比14.71%;面粉占比8.09%。 图6:玉米淀粉下游消费占比情况(单位:%)  数据来源:钢联数据

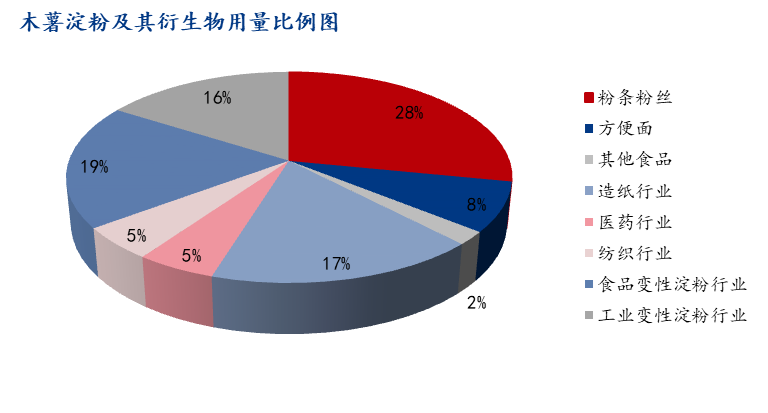

图7:木薯淀粉及衍生物用量占比情况(单位:%)  数据来源:钢联数据

从应用上看,我国大部分木薯淀粉用于加工粉丝和粉条:其次是加工成变性淀粉,广泛运用于造纸、纺织、食品、医药、轻工等行业。木薯加工淀粉的主要副产品木薯淀粉渣干后,作为饲料添加剂,可广泛用于牛、鸡、鸭等饲料中。 国内小麦淀粉下游主要分为粉类食品、粉丝、凉皮、配粉、变性淀粉、膨化食品、速冻食品、胶囊、药片、造纸、粘合剂等行业。其中粉类食品占比 60%、粉丝占比 22%、凉皮占比 5%、配粉占比3%、变性淀粉占比 1.5%、食品占比 3.5%、造纸占比2.0%、工业行业占比2%、其它占比 1%。 3.2消费结构变化 食品领域替代变化 玉米淀粉、小麦淀粉、木薯淀粉三者之间在食品领域中的替代关系主要是,玉米淀粉与小麦淀粉在食品中的河粉、粉丝中有对应替代关系,玉米淀粉与木薯淀粉在下游粉丝粉条中有明显的替代量,此消彼长的关系。 首先是玉米淀粉与小麦淀粉,下游中河粉与粉丝的主要原料是小麦淀粉,整体年用量80-100万吨,其中在玉米淀粉价格低于小麦淀粉价格较大的情况,玉米淀粉会进行一定比例的使用,最高使用比例不超过10%,但从2023年一至三季度的情况来看,玉米淀粉在小麦淀粉的下游河粉与粉丝中的添加无明显优势,整体的量对于玉米淀粉的消费量预计可以忽略。 其次是玉米淀粉与木薯淀粉,下游粉条行业中,木薯淀粉作为最大的用量占比的淀粉品种,在2023年全年价格高企的背景之下,在粉条中的使用情况,一是使用占比缩减,二是下游粉条行业受到高价木薯淀粉的影响,开机有20%左右的降低,在一定程度上减少了木薯淀粉的用量。第一个影响因素中,木薯淀粉的使用占比缩减,同时玉米淀粉作为性价比较高的淀粉,在粉条中的添加占比由2022年的10%升高至18%-20%的最高添加比例。根据Mysteel农产品一季度深入河北、山东粉条主产区进行实地调研的数据显示,玉米淀粉在粉条行业中的使用增量预计全年有30-35万吨。另外,在其他食品行业中2023年全年玉米淀粉替代木薯淀粉用量增加20-25万吨。 在食品行业中,玉米淀粉更多的是在价格优势明显的背景之下,会在小麦淀粉与木薯淀粉的下游河粉、粉条等食品领域有增量替代的局面。 工业领域替代变化 工业领域,木薯淀粉及小麦淀粉与玉米淀粉应用领域高度重合于造纸行业、变性淀粉行业。其中小麦淀粉由于年产量较低,生产企业规模小,终端大厂考虑其供应链稳定因素暂未大幅调整配方,仅部分中小纸厂选择小麦淀粉替代玉米淀粉。其替代时间主要集中在5-8月,该阶段小麦淀粉—玉米淀粉价差为-200元/吨左右,小麦淀粉具备一定替代优势。据Mysteel调研数据显示,2023年1-9月小麦淀粉产量合计值为69.29万吨,同比增加13.93万吨。其中工业板块2023年小麦淀粉替代玉米淀粉增量约在7万吨左右,替代量相对较小,替代区域主要集中在山东、河南、安徽等小麦淀粉主产区。随着小麦淀粉—木薯淀粉价差逐步回正,未来小麦淀粉可替代空间预计有限,2023年小麦淀粉在工业板块替代玉米淀粉用量预计在8万吨左右。 工业领域下游变化较大的主要是木薯淀粉,据中国海关数据显示,截至2023年1-8月国内木薯淀粉进口数量累计191.83万吨,较去年同期减少92.27万吨,同比减幅32.48%。目前看外盘成本依旧较高,国内贸易商买盘积极性不高,预计四季度木薯淀粉进口数量仍将低于去年同期。2023年木薯淀粉供应量较2022年预计减少120万吨左右。 从木薯淀粉表观消费量情况来看,2022年木薯淀粉直接或间接用于造纸行业用量为150万吨左右,占总消费的30%。而从2023年木薯淀粉-玉米淀粉价差走势来看,自二季度开始两者价差扩大至1000元/吨以上,9月价差更是达到1400元/吨的历史高位,二和三季度下游造纸行业陆续采用玉米淀粉替代木薯淀粉,玉米淀粉替代比例也在逐渐提高。据Mysteel淀粉团队调研数据,木薯淀粉自4月开始在工业领域添加比例逐渐下降,于8、9月降低至历史低点,2023年木薯淀粉在工业领域板块用量预计减少60-70万吨。 4.总结部分 2023年以来,玉米淀粉、木薯淀粉及小麦淀粉走势不一,品种间价差也基本行至近3年来新高/新低点,下游消费结构也因此发生变化。通过对几大淀粉价差、供应量变化,对下游消费量变化展开推导,从玉米淀粉下游需求来看,2023年小麦淀粉替代实现导致减量15万吨左右,而对木薯淀粉的反替代预计2023年实现消费增量100-120万吨。整体来看受品种价差影响,2023年玉米淀粉消费预计实现增量80-100万吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);