连续第二周收跌,油价跌回年初起点,看涨热情持续消退

|

- UID

- 2

- 积分

- 2943034

- 威望

- 1421553 布

- 龙e币

- 1521481 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-18

|

连续第二周收跌,油价跌回年初起点,看涨热情持续消退

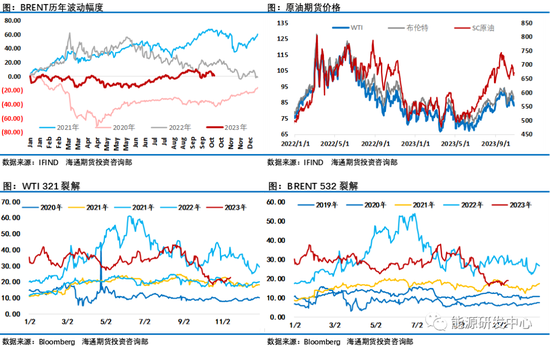

周五原油再度大跌,完全回吐了周四涨幅,并继续刷新了地缘冲突之后的低点,连续第二周收跌, WTI原油距离80美元关口一度只差0.1美元,多头在关键支撑区域抵抗表现的非常挣扎,运行至此经历了10个多月的多空争夺,原油在年线上收出了一根非常夸张的长影响十字星,对于原油市场来说这是极其混乱的阶段。过去一周油价连续的快速大起大落,地缘因素与宏观因素交织下,投资者很难对油价形成稳定的观点。巴以冲突的出现改变了油价油价运行节奏,油价一度在地缘冲突注入的溢价下从10月初低点反弹近10美元,而随着地缘影响逐渐减弱,油价又回吐了因地缘因素带来的涨幅,美国国务卿布林肯周五明确表示,美国决心不让这场冲突出现第二或第三个战线。地缘失控风险不断减小,但带来的不确定性仍在影响市场,而过去一周宏观层面的变化同样让投资者判断后市产生了犹豫,虽然加息压力大为缓解,但是中国、美国、欧洲不及预期的经济数据带来的担忧还是盖过了积极因素,油价周线最终大幅收跌。投资者对油价的判断明显处在不稳定阶段,这一点在过去的二周时间内投资者体会尤其明显,油价短周期内急速的大起大落大大提升了投资者交易难度。 目前来看油价处于高位震荡阶段,下沿基本处于美国能源部回补战略原油储备的目标价79元上方,而上方空间受到地缘因素不确定性影响存在较大弹性,如果不考虑地缘风险,基于原油市场接下来供需层面演绎已经很难再刷新9月底的年内高点,基于此投资者对原油市场后市预期已经明显降温。近期宏观层面发生了一系列的变化,一方面在西方高利率抗通胀的背景下导致经济表现越来越有差,但是经济数据低于预期的背后意味着美联储加息近尾声,另外中国一系列的积极宏观政策等因素提振市场预期,这有助于全球市场风险偏好回升,投资者需要权衡这个变化对包括原油在内大宗商品市场的影响。从周五表现来看经济数据不佳首先是引发了投资者担忧原油市场需求被抑制的风险,这也导致了少见的美元大跌同时,原油、铜也同步下跌的少见现象。

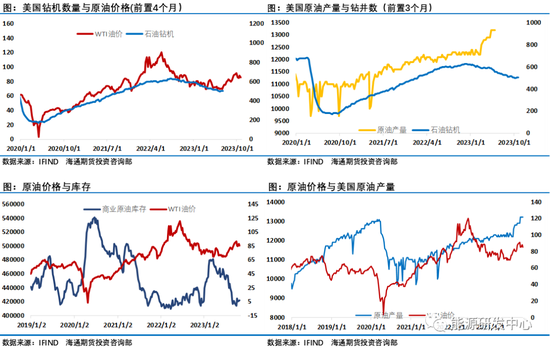

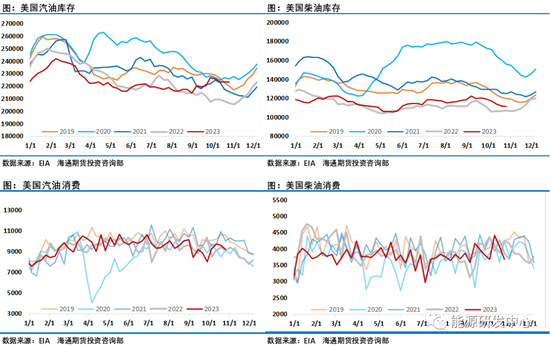

由于巴以冲突并没有对供给端形成破坏,这样投资者对地缘风险带来冲击的担忧消退。不过原油市场后期供应端仍然是具备高弹性,一方面美国、伊朗的原油产量在过去一段时间持续回升。最新的数据显示美国原油产量已经达到1320万桶/日。在8月美国原油和凝析油产量就升至创纪录的1310万桶/日,超过了2019年11月新冠疫情前创下的1300万桶/日的峰值。美国能源信息署(EIA)数据显示,不包括墨西哥湾水域的本土48州产量增至创纪录的1080万桶/日(10月EIA石油供应月报)。与去年同期相比,这48州的产量增加了95.5万桶/日(+10%),虽然石油钻探率下降,2023年10月的平均活跃钻机数量仅为501个,低于2022年12月的623个。但页岩油公司将数量较少的钻机集中在最有前景的井场,并钻探更长的水平段,以提高产量,提高每口油井的生产率。即使在沙特阿拉伯及其OPEC+盟国削减产量以支撑油价的情况下,效率的提高仍使美国产量保持上升趋势。另外伊朗原油今年伊朗也是持续回升,近期伊朗石油部长表示,伊朗石油产量为340万桶/日,这较年初的255万桶/日有了大幅增长。另外美国还在取消对委内瑞拉的支撑,委内瑞拉原油产量也将在接下来时间出现回升。欧佩克+的联合减产尤其是沙特自愿减产100万桶/日的行动在三季度有效的推动了油价回升,不过随着美国主导的其他非减产国产量回升之后,明年原油市场供应端的市场份额之争可以预期会成为明年的重要影响因素。而需求层面已经明显受到抑制,9月之后全球范围内成品油市场裂解差持续大幅回落,虽然近期有小幅回升,但整体来看目前欧美炼厂加工利润已经开始回落至历史正常区间范围,而中国市场成品油价格过去一段时间表现疲弱,部分地炼加工利润转为负值,被迫开始降低开工率,过去2周时间地方炼厂开工率快速下降,中国炼油加工量已经从高位明显回落。 周五公布的美国劳工部劳工统计局(BLS)就业报告中表示,上个月非农就业岗位增加了15万个。9月份的数据被下调,显示创造了297,000个就业岗位,而不是之前报道的336,000个。机构调查的经济学家此前预测就业人数将增加18万人。经济每月需要创造大约10万个就业岗位,才能跟上劳动年龄人口的增长。该报告可能会强化金融市场的预期,即美联储已完成当前周期的加息,交易员押注加息周期结束美债收益率创2020年以来最大三天跌幅。另外美国10月ISM非制造业PMI录得51.8,为5个月以来新低。美国10月PMI数据所描绘的经济状况要低迷得多,商业活动连续第三个月增长乏力。服务业活动夏季出现的激增已经停滞。同时,在全球需求疲软的情况下,制造业也在苦苦挣扎以恢复势头。需求疲软环境的一个利好因素是10月份物价压力进一步降温,更光明的通胀前景和利率见顶的希望帮助提升了企业对未来一年前景的信心,但服务业和制造业的新业务流入都需要加快,以确保能够保持强劲增长。

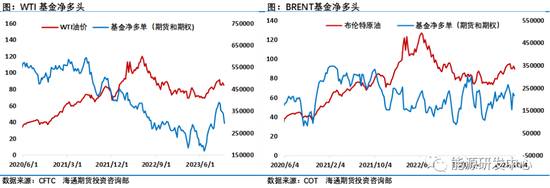

CFTC数据显示截至10月31日的一周内,WTI净多头头寸大幅减少61689手合约,降至117800手。洲际交易所(ICE)数据上周布伦特原油期货投机性净多头头寸减少16413手合约至200283手合约。下半年减产带来的投机净多头寸正在离场,资金看涨后市热情进一步消退。宏观层面的变化将进一步发酵,美联储加息接近结束,这有助于改善投资者预期,全球股票市场受益明显,但对于大宗商品市场来讲需求因经济下行压力承压,这会抑制部分商品的表现。目前原油市场失去了上行驱动,多头处于被动抵抗阶段,市场焦点转向重点关注下档支撑区域的表现,原油延续大幅震荡行情的概率较大,注意节奏把握,控制好风险。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);