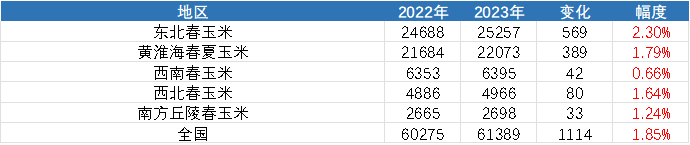

来源:中华粮网 观点小结 自新季玉米(2565, 18.00, 0.71%)上市之后,价格一路下跌,市场参与者们对后市玉米价格多持看空心态,原因首先是新粮增产并且质量优良,其次是下游需求较为平淡。但本周玉米价格跌幅缩窄,出现止跌企稳的征兆。本文便针对玉米在其最大需求端——饲用需求进行探究。 首先,饲用需求仍旧占玉米需求端最大的比例,而猪料需求又占整个饲料需求的最大比例,而玉米又占整个猪料配方中最大的比例(约60%);其次,我国生猪存量依旧较高,产能去化速度较慢,饲料端对玉米存在刚性需求;再次,从替代品来看,当前阶段小麦、高粱的价格远高于玉米,玉米饲用性价比逐渐显现。最后,四季度是传统养殖旺季和需求旺季,下游需求仍在恢复,养殖行业利润有改善的预期,饲料需求或能有所提振;目前饲料企业库存处于低位,但最近一周有小幅上涨的态势。 综上,四季度我们对玉米在饲用领域的需求依旧保持乐观预期,随着东北玉米主产区天气转凉,更有利于农户玉米储存,现阶段玉米低价或提升农户的惜售情绪,届时供应下降而需求回暖,玉米或将走出一波上涨行情。 1 新作玉米供应量增加、饲用仍占最大比例 2023/2024年度国内玉米预期增产1500-2000万吨。今年东北地区预计增产1000万吨。根据9月黑龙江玉米市场调研情况显示,黑龙江今年产量预计在4400万吨,高于去年4100万吨。黑龙江增产的原因主要是去年玉米收益较好,部分大豆(4945, 16.00, 0.32%)改种玉米,玉米面积和产量增加,辽宁和吉林由于去年水灾减产,今年修复性增产。华北和其他产区今年种植面积也略有增加,全国预计面积比去年同期增加1.85%。 图1:2023/2024年度玉米各区种植面积预估(万亩)

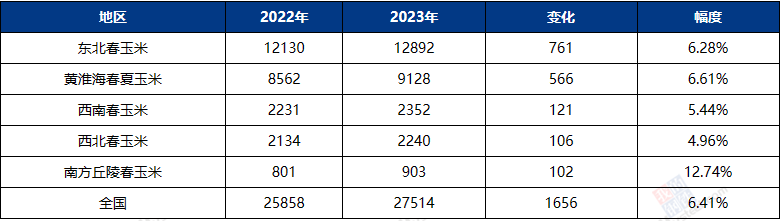

数据来源:我的农产品、紫金天风期货 图2:2023/2024年度玉米各区产量预估(万吨)

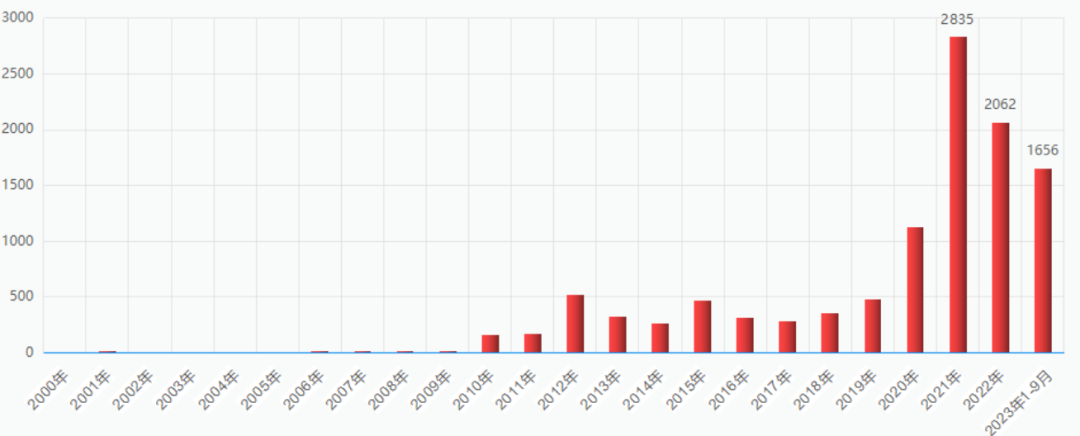

数据来源:我的农产品、紫金天风期货 进口玉米方面,据海关数据统计,9月玉米进口量164.65万吨,环比上月119.84万吨,增加37.39%;同比去年9月增加7.34%。1-9月我国玉米进口量累计1656万吨,同比减少10.3%。分主要进口国来看,9月进口美国玉米19.34万吨,环比下降57.08%;进口巴西玉米124.61万吨,环比大涨3.9倍;进口乌克兰玉米12.17万吨,环比下降62.81%。巴西玉米出口我国增幅较大。总体来看,进口玉米总量占我国玉米总供应量的比例不大,均值约为5%-8%左右。 图3:玉米进口情况(万吨)

数据来源:我的农产品、紫金天风期货 图4:玉米历年进口情况(万吨)

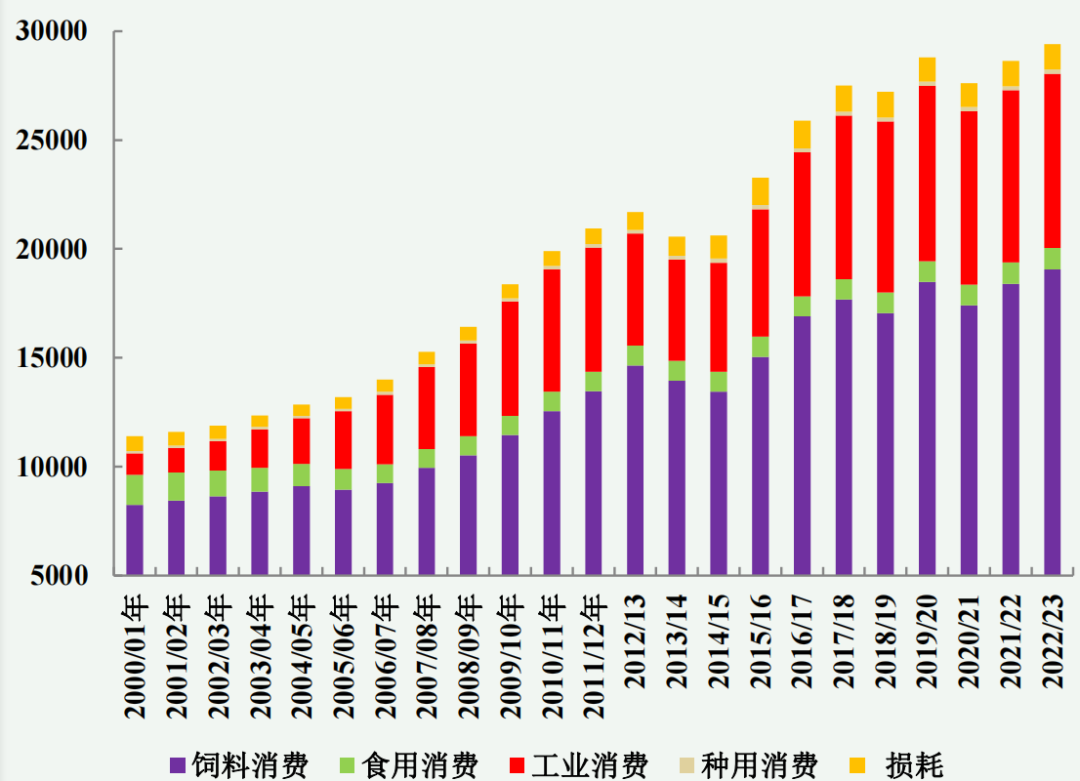

数据来源:我的农产品、紫金天风期货 在玉米需求方面,主要包括四部分,即饲料消费、深加工消费、食用消费和种用及其他消费。根据历年数据显示,饲料消费是玉米消费的主力军,占玉米总消费的60%以上。 据中国饲料工业协会数据显示,2023年9月,全国工业饲料产量2818万吨,环比下降1.4%,同比下降3.0%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比以增为主。饲料企业生产的配合饲料中玉米用量占比为24.1%,同比下降7.9个百分点;配合饲料和浓缩饲料中豆粕(4091, 75.00, 1.87%)用量占比12.1%,同比下降3.8个百分点。2023年三季度,全国工业饲料总产量23264万吨,同比增长5.3%。其中,配合饲料、添加剂预混合饲料产量分别为21612万吨、523万吨,同比分别增长5.3%、14.0%,浓缩饲料产量1034万吨,同比下降0.1%。主要配合饲料、浓缩饲料产品出厂价格同比以增为主,添加剂预混合饲料产品出厂价格同比小幅下降。 图5:我国玉米消费与需求情况表(万吨)

数据来源:农业部农村经济研究中心、紫金天风期货 图6:2023年9月全国工业饲料生产情况

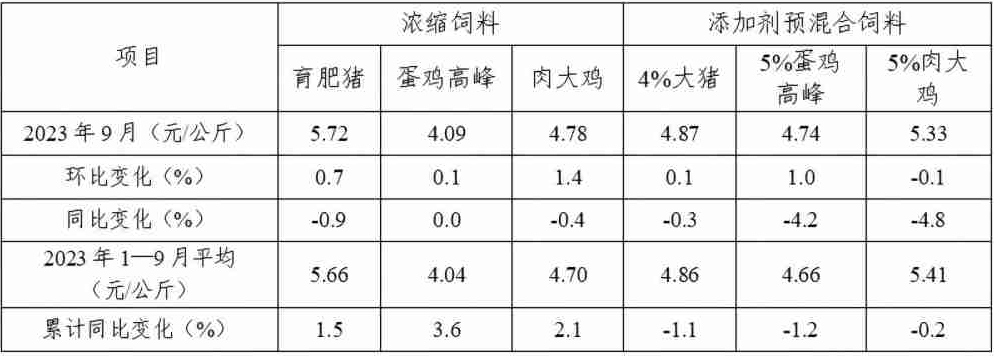

数据来源:中国饲料工业协会、农业农村部畜牧兽医局 图7:2023年9月饲料企业配合饲料平均价格

数据来源:中国饲料工业协会、农业农村部畜牧兽医局 图8:2023年9月饲料企业浓缩饲料和添加剂预混合饲料平均价格

数据来源:中国饲料工业协会、农业农村部畜牧兽医局 2 猪料禽料占比较大、饲用维持刚性需求 根据奥特奇(Alltech)《2023年农业食品展望》报告显示,2022年全球饲料总产量12.66亿吨。其中猪饲料产量3.194亿吨,占全球配合饲料总产量的25.6%。报告显示,由于非洲猪瘟疫情和饲料价格高企,抑制了多国生猪养殖规模。2022年全球猪饲料产量同比下降2.98%。亚太地区是世界最大的猪饲料生产地,但2022年产量却大幅下降。根据Alltech报告,该地区2022年猪饲料产量1.404亿吨,比2021年1.435亿吨下降了2.2%。中国是亚太地区最大的猪饲料生产国。2022年中国猪饲料产量超过1亿吨,占亚太地区总产量的70%以上,紧随其后的是越南1100万吨、泰国800万吨和韩国700万吨。 据中国饲料工业协会数据显示,2022年全国工业饲料按品种划分:猪饲料产量13597.5万吨,增长4%;蛋禽饲料产量3210.9万吨,下降0.6%;肉禽饲料产量8925.4万吨,增长0.2%;反刍动物饲料产量1616.8万吨,增长9.2%;水产饲料产量2525.7万吨,增长10.2%;宠物饲料产量123.7万吨,增长9.5%;其他饲料产量223.3万吨,下降7.2%。猪饲料产量和禽饲料产量占全国饲料产量的比例分别达到45%和40%,是中国饲料行业中最主要的两类产品。 图9:全球猪料产量分布(百万吨)

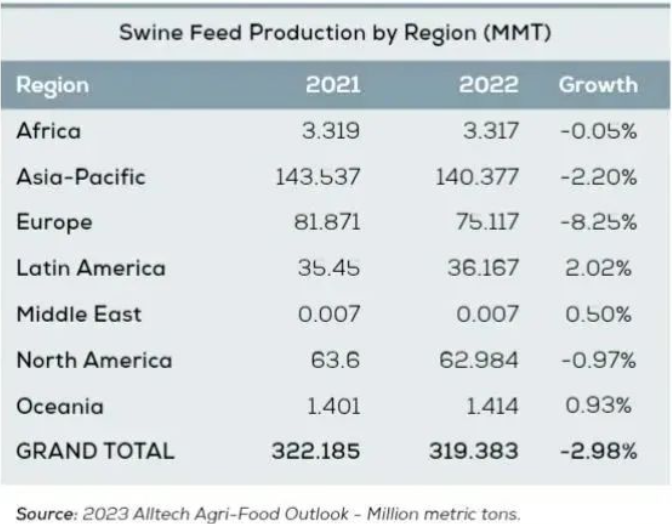

数据来源:Alltech 图10:我国饲料分类别产量(万吨)

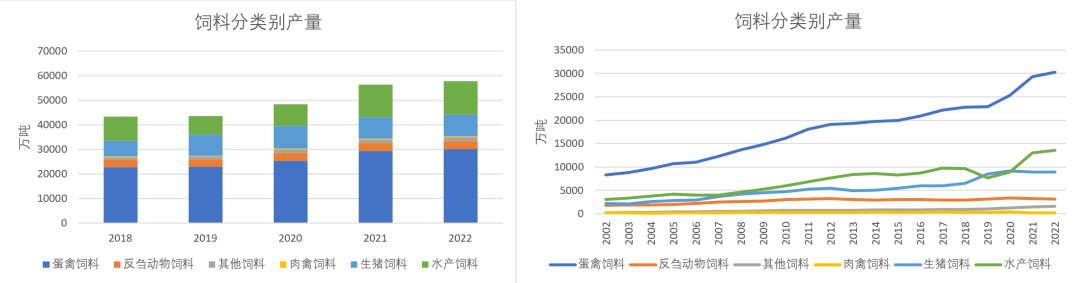

数据来源:我的农产品、紫金天风期货 根据品质的不同,饲用玉米分为乳猪料用玉米,中大猪用玉米及禽用玉米三种。按照产地划分,则分为东北玉米,西北玉米,华北玉米,南方区玉米。其中东北产一等玉米、河北承德以东及西北产一等玉米,以及南方玉米系中的云南宾川玉米、贵州罗甸玉米都可以作为乳猪料用玉米使用;同时东北及西南地区少部分二等玉米也可作为乳猪料用玉米,而上述产区的绝大多数玉米与华北产区的玉米只能作为中大猪料用玉米;其余地区产的低等级的玉米只能在禽料生产中使用。 国内动物饲料主要以玉米作为能量饲料、大豆豆粕为蛋白饲料。玉米在饲料中的占比为60%-65%,豆粕占比则在20%左右。以生猪为例,通常来说一头长到250斤左右出栏的肥猪,至少需要650斤饲料喂养。若按一斤饲料用到0.6斤玉米和0.2斤豆粕计算,一头猪到出栏就要消耗掉390斤玉米和130斤豆粕。2022年我国生猪出栏量6.9亿头,共消耗1.35亿吨玉米和4485万吨豆粕。 据农业农村部、国家发展改革委、商务部等联合发布2023年9月份生猪产品数据显示,三季度末能繁母猪存栏4240万头,环比下降1.3%,同比下降2.8%;生猪存栏44229万头,环比增长1.6%,同比下降0.4%;2023年前三季度生猪出栏53723万头,同比增长3.3%。 价格方面,9月份全国生猪出场价格16.76元/公斤,环比下降2.0%,同比下降30.5%。成本收益方面,9月份猪粮比价5.74 ,环比下降2.2%,同比下降31.9%;9月份散养生猪每头成本2261元,环比下降0.6%,同比增长0.8%;规模养殖生猪每头成本2160元,环比下降0.2%,同比增长1.0%;9月份散养生猪每头净利润亏损44 元;规模养殖生猪每头净利润亏损118元。 目前生猪产能去化依旧较慢,对饲料有较大的刚性需求。按照当前生猪供应过剩的趋势,高存栏状态仍需维持一段时间,后期对饲料仍有较大规模的刚性消费,或能提振玉米需求。另外,四季度是传统养殖旺季和需求旺季,下游需求仍在恢复,养殖行业利润或能有所改善,饲料需求也有望进一步提升。 图11:生猪产品数据(2023年9月)

数据来源:农业农村部、国家统计局 图12:自繁自养和外购仔猪养殖利润(元/头)

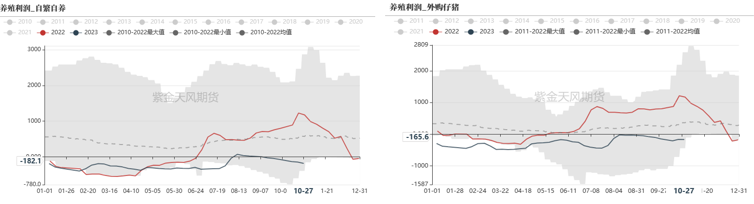

数据来源:紫金天风期货 图13:猪粮比价

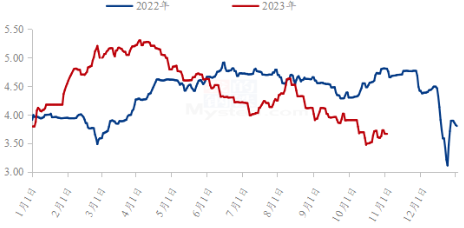

数据来源:紫金天风期货 图14:生猪存栏量

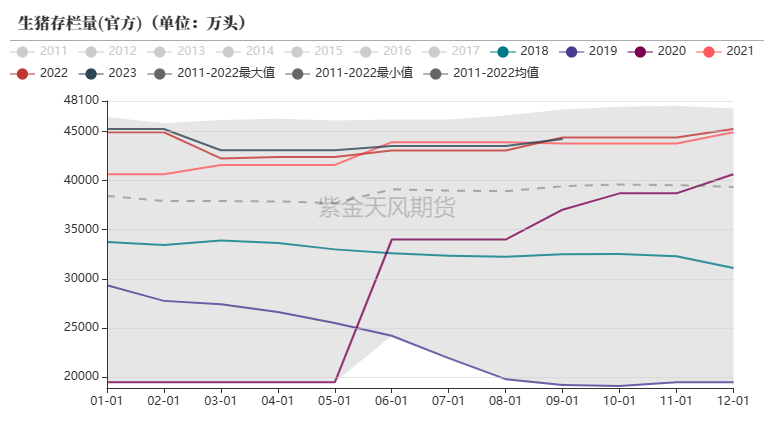

数据来源:紫金天风期货 图15:生猪出栏量

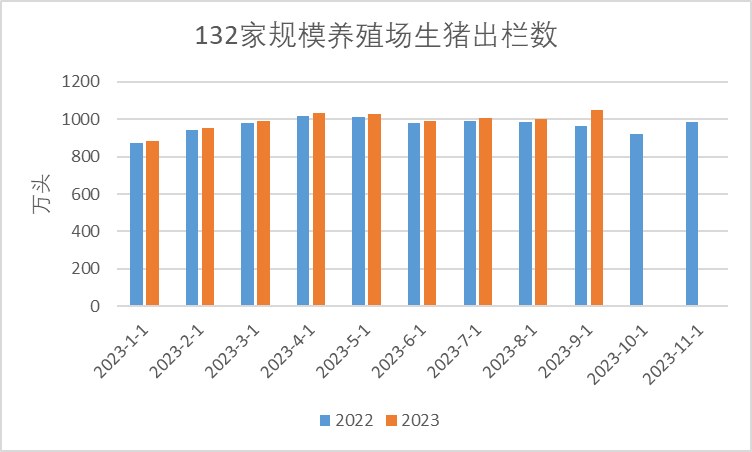

数据来源:我的农产品、紫金天风期货 禽类方面,10月份,毛鸡价格震荡走低。上半月毛鸡价格不断探底,并在10月14日创下了3.48元/斤的全年最低点,主要原因是毛鸡供应量处于高位,且国庆后并未出现经销补货的情况。下半月,毛鸡价格有所触底反弹,原因是各地产区均出现一定鸡源减量问题,但库存和出货压力始终存在,养殖利润依旧处于亏损状态,压制反弹力度,毛鸡价格低位震荡运行。父母代种鸡价格同样震荡走低,当前父母代种鸡的存栏量处于近年来高位,叠加下游需求恢复较为缓慢,整体价格偏弱势运行。虽然本周养殖利润有所反弹,但目前整体禽肉表现仍旧偏弱。禽肉及整体消费目前处于缓慢恢复期,后续重点关注四季度天气转凉后的肉类消费需求。 图16:全国毛鸡均价走势图(元/斤)

数据来源:我的农产品 图17:毛鸡养殖利润(元/只)

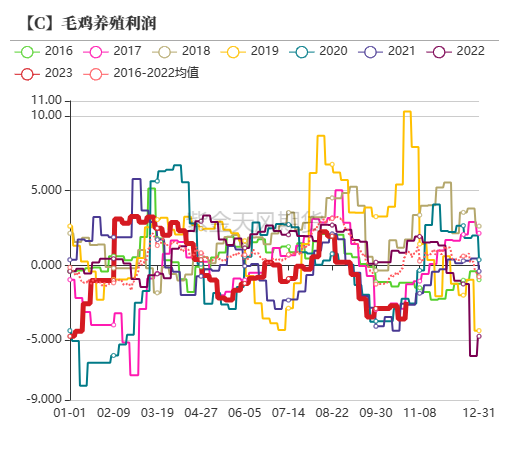

数据来源:紫金天风期货 图18:白羽肉鸡父母代鸡苗销量及价格(元/套)

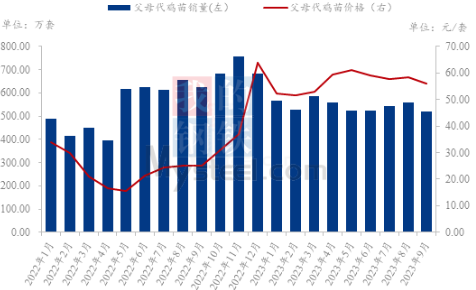

数据来源:我的农产品 图19:父母代种鸡存栏数(万套)

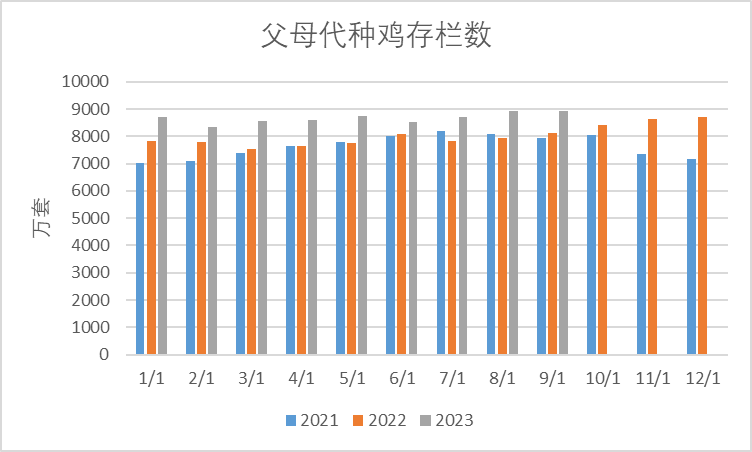

数据来源:我的农产品 图20:父母代种鸡养殖利润(元/羽)

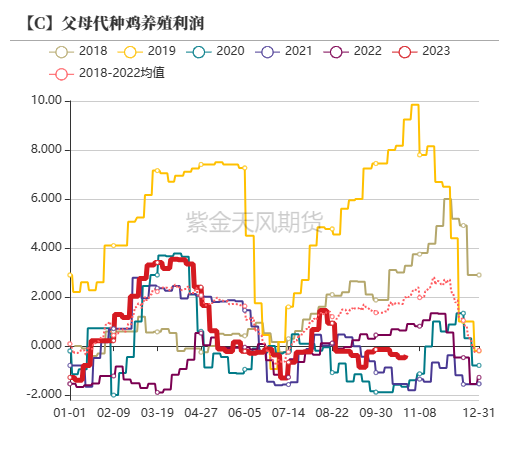

数据来源:紫金天风期货 3 替代品情况: 玉米的饲用价格优势将逐渐凸显 2022年全国饲料生产企业的玉米用量比上年增加30.1%,小麦、大麦用量大幅减少,高粱用量大幅增加,麦麸、米糠、干酒精糟(DDGS)等加工副产品用量较快增加。 上周小麦价格维持震荡走势。周初粮商售粮心态受到俄罗斯进口方面消息的影响,市场粮源预期供应增加;粉企面粉走货不温不火,收购上量满足刚需后价格下跌。随着小麦市场价格落至接近1.5元/斤,粮商售粮心态趋紧,粉企收购价格转跌为涨,市场价格跟随供需博弈灵活调整。预计下周小麦价格趋于平稳,后续重点关注政策拍卖及进口方面的消息。进口方面,根据海关总署公布的最新数据,中国9月小麦进口量62万吨,同比增加66.4%;中国1-9月小麦进口量1017万吨,同比增加53.6%。截止今年10月底,小麦玉米价差为370元/吨,远远超过150元/吨的替代上限,饲用企业采购需求不高。 10月份新季国产高粱价格大幅下跌,下跌0.30元/斤,下跌幅度达到18%。本月新季高粱集中收割,市场供应量充足,粮商收购谨慎,大部分粮商转至收购玉米或其他杂粮,观望情绪较浓,暂无建库预期。进口方面,根据海关总署公布的最新数据,2023年9月,中国高粱进口总量为 46.78万吨,较8月份减少4.82万吨,环比减幅9.34%,较去年同期减少45.2万吨,同比减幅49.14%。2023年1月-9月累计进口量354.47万吨,累计进口量同比减少 538.35吨。累计同比减幅60.30%。截至10月31日,南通港二等玉米价格2680元/吨。南通港澳大利亚高粱价格为2960 元/吨。玉米和高粱的价格差为280元/吨。高粱价格偏高,饲料企业无采购意愿。 随着玉米主产区新作大量上市,玉米价格近期已经下跌到成本线附近,部分饲料企业已经由使用其他谷物替代转为使用玉米,替代品使用情况有所减少,玉米的饲用价格优势将逐渐凸显,低价玉米吸引饲料企业积极建库。截止10月27日当周,样本饲料企业玉米平均库存25.27天,周环比增加0.15天,增幅0.59%。 图21:玉米在饲料消费和饲料原料消费中的比例

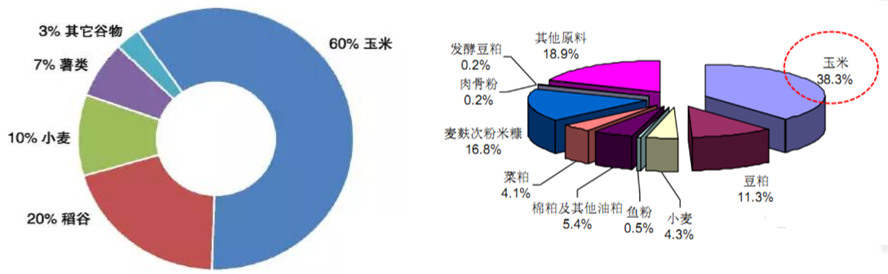

数据来源:紫金天风期货研究所 图22:小麦玉米价差(元/吨)

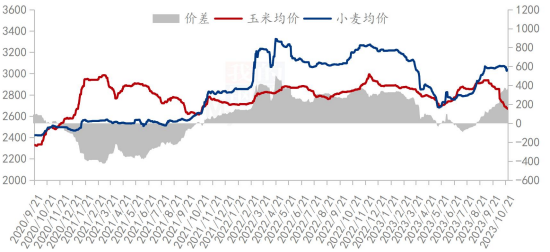

数据来源:我的农产品、紫金天风期货研究所 图23:高粱玉米价差(元/吨)

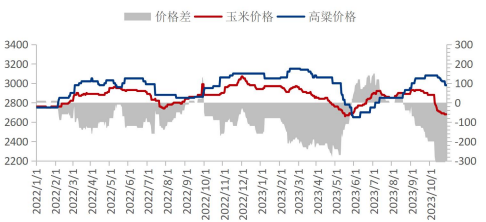

数据来源:我的农产品、紫金天风期货研究所 图24:中国小麦进口量统计(万吨)

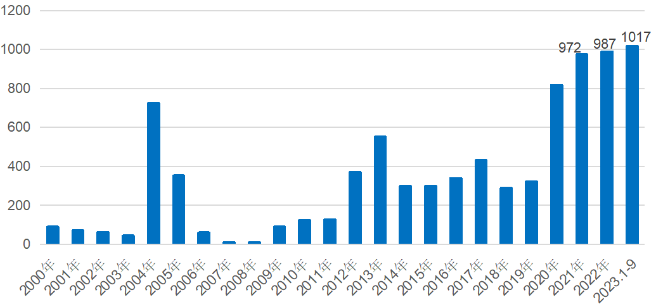

数据来源:中国海关、紫金天风期货研究所 图25:中国高粱进口量统计(万吨)

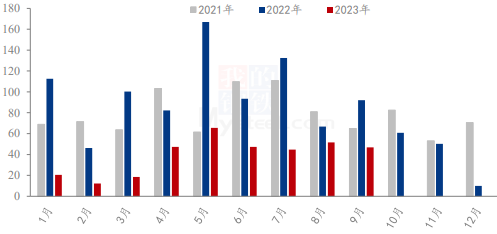

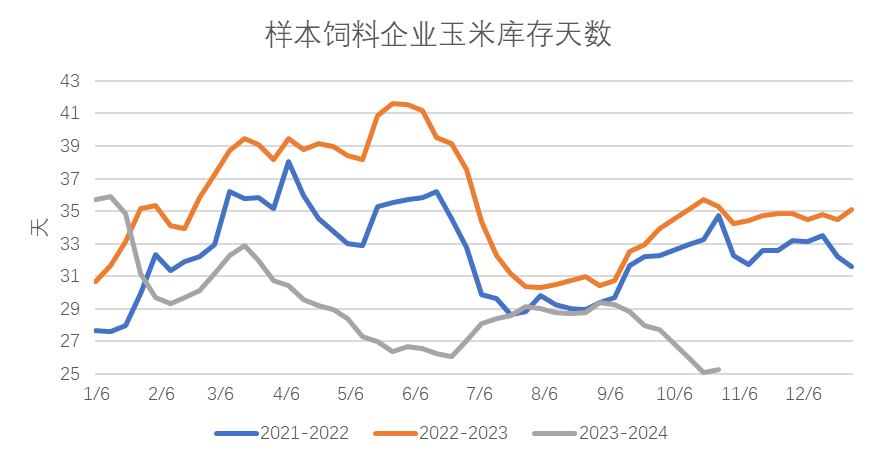

数据来源:我的钢铁、紫金天风期货研究所 图26:样本饲料企业玉米库存天数

数据来源:我的钢铁、紫金天风期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);