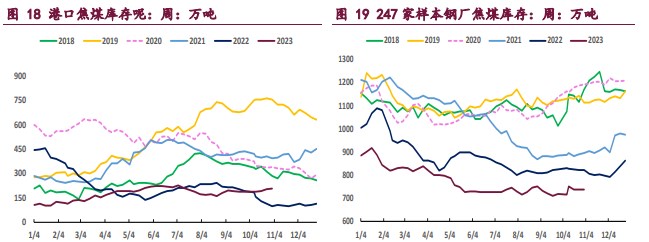

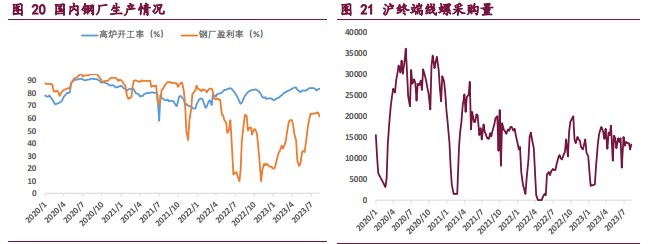

来源:宝城期货 作者:宝城期货 研报正文 核心观点 焦炭(2502, 23.00, 0.93%):钢厂持续亏损,压价意愿强烈,焦炭首轮降价最终落地,考虑到焦企利润同样微薄,近期产业链上下游博弈激烈。 本周,市场宏观氛围继续好转,在四季度增发一万亿国债后,10 月底中央金融工作会议再次提振市场信心,黑色商品情绪明显改善。产业数据来看,根据钢联统计,截至 11 月 3 日当周,大样本焦化厂焦炭日均产量合计 114.18 吨,环比持平;247 家钢厂铁水日均产量 241.4 万吨,环比降 1.33 万吨,焦炭需求压力仍存。 整体来看,宏观情绪暂时主导盘面走向,驱动焦炭期价偏强运行,不过其自身基本面并无明显好转,铁水产量仍有下跌空间,后续焦炭主力合约或延续 2280.5~2570 元/ 吨区间偏强震荡运行。 焦煤(1887, 32.00, 1.73%):焦煤供需两弱,基本面支撑不足,不过市场情绪受宏观利多提振,带动焦煤主力合约偏强运行。一方面,中央财政将于四季度增发 2023 年国债 10000 亿元,资金用途主要集中于灾后水利设施的重建和升级工作,预计明年钢材需求将得到一定拉动,缓解下游负反馈压力;另一方面,焦煤进口量高位运行,弥补国内产量的缺失,总供应趋于平稳,需求端由于焦化厂利润微薄,焦煤日耗水平低位运行,整体基本面变化不大。具体数据来看,截至 11 月 3 日当周,全国 110 家洗煤厂精煤日均产量 60.8 万吨,环比减 2.48 万吨;焦化厂焦炭日均产量合计 114.18 万吨,环比持平。总的来说,焦煤基本面变化不大,本轮反弹主要受宏观利好驱动,预计短期内主力合约延续偏强运行,关注 9 月高点附近压力。 一 产业资讯 (1)北方多地供暖陆续启动,煤炭供应有保障 进入 11 月份,多地气温下降明显,北方大部分地区供暖陆续启动。我国煤炭供应维持较高水平,为保障今冬明春供暖工作提供良好基础。从 11 月 1 日开始,宁夏银川全市 1.49 亿平方米供热区域正式开始供暖。山西太原 11 月 1 日起正式开启供热,居民生活供暖期为今年 11 月 1 日至明年 3 月 31 日。今冬供暖季太原市供热总面积 2.68 亿平方米。内蒙古伊金霍洛旗提前落实“暖心煤”发放政策,旗镇村三级联动,保障广大农牧民今冬明春民生供暖用煤。 (2)Mysteel 快讯 11 月 3 日晨间 蒙古国进口炼焦煤市场持稳运行。今日某大型焦企招标 蒙 5# 原煤,拦标价到厂含税 1560 元/吨,与周三拦标价持平。目前口岸大型贸易企业出货价格仍处高位。主焦煤 A10.5,V27.0,S0.65,G85.0,MT10.0 报价为 2160 元/吨;主焦煤 A11,V27.0,S0.65,G85.0,MT10.0 报价为 2110 元/吨。 二 现货市场

三 期货市场

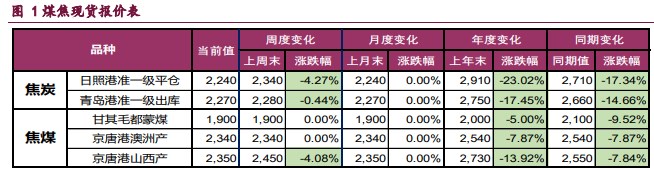

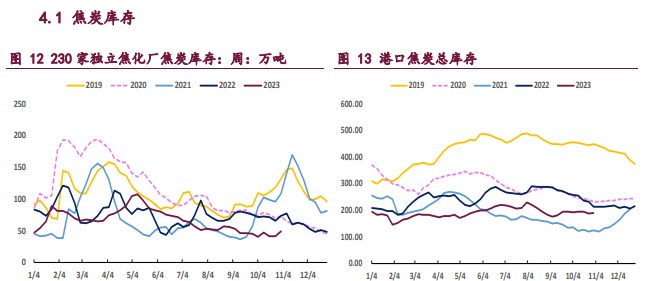

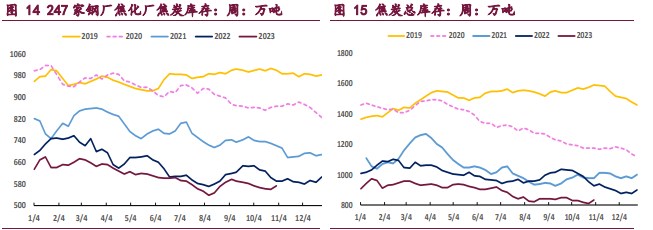

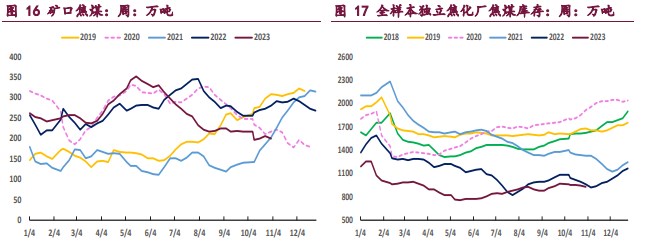

四 相关图表

五 后市研判 焦炭:钢厂持续亏损,压价意愿强烈,焦炭首轮降价最终落地,考虑到焦企利润同样微薄,近期产业链上下游博弈激烈。本周,市场宏观氛围继续好转,在四季度增发一万亿国债后,10 月底中央金融工作会议再次提振市场信心,黑色商品情绪明显改善。 产业数据来看,根据钢联统计,截至 11 月 3 日当周,大样本焦化厂焦炭日均产量合计 114.18 吨,环比持平;247 家钢厂铁水日均产量 241.4 万吨,环比降 1.33 万吨,焦炭需求压力仍存。 整体来看,宏观情绪暂时主导盘面走向,驱动焦炭期价偏强运行,不过其自身基本面并无明显好转,铁水产量仍有下跌空间,后续焦炭主力合约或延续 2280.5~2570 元/吨区间偏强震荡运行。 焦煤:焦煤供需两弱,基本面支撑不足,不过市场情绪受宏观利多提振,带动焦煤主力合约偏强运行。 一方面,中央财政将于四季度增发 2023 年国债 10000 亿元,资金用途主要集中于灾后水利设施的重建和升级工作,预计明年钢材需求将得到一定拉动,缓解下游负反馈压力; 另一方面,焦煤进口量高位运行,弥补国内产量的缺失,总供应趋于平稳,需求端由于焦化厂利润微薄,焦煤日耗水平低位运行,整体基本面变化不大。 具体数据来看,截至 11 月 3 日当周,全国 110 家洗煤厂精煤日均产量 60.8 万吨,环比减 2.48 万吨;焦化厂焦炭日均产量合计 114.18 万吨,环比持平。总的来说,焦煤基本面变化不大,本轮反弹主要受宏观利好驱动,预计短期内主力合约延续偏强运行,关注 9 月高点附近压力。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);