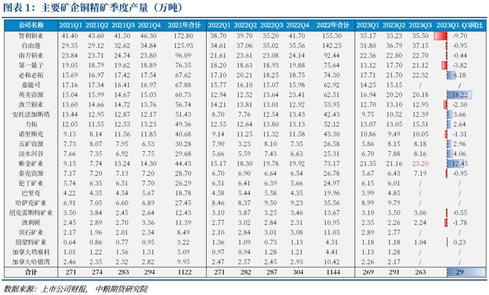

摘要 近期铜精矿TC快速下滑的原因主要是国内冶炼产量大幅增加推动铜矿需求量显著上升,全年铜精矿供需平衡由年初的过剩转向小幅短缺。 对于明年的铜矿供需格局,预计将由今年的小幅短缺转向过剩17万吨,铜矿供需宽松有所延续,但过剩量相对有限。 另外,需关注印尼自由港公司明年的铜精矿出口权获取进度,这将大幅影响明年的铜矿供需平衡。 今年截至10月前,铜精矿加工费呈持续攀升态势,CSPT四季度TC/RC敲定为95美元/吨、9.5美分/磅,较三季度持平,整体处于高位。然而进入10月,铜精矿TC快速下行,目前已回落至今年5月的水平。伴随各大矿企的三季报陆续出炉,此处我们通过铜精矿平衡表的指引,观测其供需格局是否发生转变。 首先是上市矿企财报的产量数据来验证前期调整的平衡,因部分矿企的三季报仍未公布,此处仅参考现有数据。根据财报,今年前三季度样本矿企铜精矿产量同比增加29万吨,产量同比显著增加,符合预期。其中,上半年铜精矿贡献减量的矿企主要是智利铜业(矿山品位下滑)以及第一量子(巴拿马铜矿的供应扰动);贡献增量的矿企主要是英美资源(Quellaveco矿山)和紫金矿业(Kamoa-Kakula铜矿及驱龙铜矿)的新增项目产能释放,以及必和必拓(Escondida及Olympic Dam铜矿)的矿石品位、吞吐量及设备的提升,铜矿供应增量显著。整体上,新矿山项目的增量可完全抵消部分老旧及扰动矿山的减量,铜矿供应同比去年增量较大。

在本月调整的铜精矿年度供需平衡表中,相较于8月,下调智利产量约3.8万吨,主要因智利铜业旗下矿山Salvador矿山发生火灾造成运营暂停,预计损失0.3万吨,以及英美资源下调其位于智利矿山的指导产量,预计减少3-4万吨;下调澳大利亚产量约1万吨,主要因泰克资源旗下Highland Valley Copper矿坑发生局部岩土工程事件;上调印尼产量约3.2万吨,主要因自由港旗下Grasberg矿山运营正常且产量同比去年小幅增加,并未出现上半年预期的减产,此处调增;下调赞比亚Sentinel矿山产量4.5万吨,主要因其岩石非常坚硬,产量提升速度低于预期,第一量子下调其指导产量约4-5万吨。调整后,全年铜精矿产量较8月仅减少2万吨,产量同比增速小幅回落至4.1%,较前一年基本持平。 铜精矿需求方面,本月上调8万吨,主要因国内冶炼厂新增复产项目产量持续释放,全年铜精矿需求量预计增至1911万吨,同比增速约4.7%,较前一年上升3.5%。相较于8月,国内冶炼产量大幅增加推动铜矿需求量显著上升,全年铜精矿供需平衡由年初的过剩15万吨收紧至小幅短缺10.7万吨,这便是解释近期铜精矿TC快速下滑的原因。

对于明年铜精矿的供需平衡,预计全年铜精矿产量相较今年增加80万吨至1980万吨,同比增速约为4.2%,新增产量主要集中在智利、刚果、美国及蒙古,但智利铜业旗下矿山的扩建项目进度仍需关注。根据全球精炼铜新增产量的预期,预计铜精矿总需求相较今年增加52万吨至1963万吨,同比增速约为2.7%。因此,明年铜精矿供需格局将由今年的小幅短缺转向过剩17万吨,铜矿供需宽松有所延续,但过剩量相对有限。在此预期下,预计明年铜精矿TC难以大幅回落至低位,但仍需参考年底长单谈判情况。

然而,值得关注的是,印尼自由港公司目前暂未取得2024年5月之后的铜精矿出口权,而其Manyar冶炼厂目前已建成57%,预计至明年Q2开始运营,年末达产。若其铜精矿于明年5月后被禁止出口,其冶炼厂产能并未如期匹配,则印尼Grasberg的铜精矿产量或将减少40%,这意味着铜精矿的供应量将缩减30万吨,则铜矿供需格局或将由此发生大幅转变。 另外,近期第一量子旗下的巴拿马铜矿再度出现扰动,抗议仍在继续,目前暂未影响到矿山的运营,但后续仍需关注该矿山的谈判进程。 综上,近期铜精矿TC快速下滑的原因主要是国内冶炼产量大幅增加推动铜矿需求量显著上升,全年铜精矿供需平衡由年初的过剩转向小幅短缺。对于明年的铜矿供需格局,预计将由今年的小幅短缺转向过剩17万吨,铜矿供需宽松有所延续,但过剩量相对有限。另外,需关注印尼自由港公司明年的铜精矿出口权获取进度,这将大幅影响明年的铜矿供需平衡。 (徐婉秋 有色资深研究员 期货交易咨询资格证号:Z0019515) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: