产量再破纪录!美国已成为全球原油供应增长主力 来源:华尔街见闻 周晓雯 高盛(307.16, 3.55, 1.17%):自2020年初以来,二叠纪盆地推动了美国原油供应的所有增长。 美国原油产量破纪录的背后,是页岩气革命带动的页岩油行业旺盛发展。 周二,美国能源信息署月度报告显示,美国8月原油产量达到1305万桶/日的历史新高,总产量达到4.046亿桶,打破了7月份创下的4.0173亿桶的纪录。 细分到产区看,美国四个石油产区(PADD)产量都有所增加。其中产量增幅最大的是包括科罗拉多州、爱达荷州在内的PADD 4,实际增幅最大的是包括北达科他州、伊利诺伊州和肯塔基州等州在内的PADD 2。

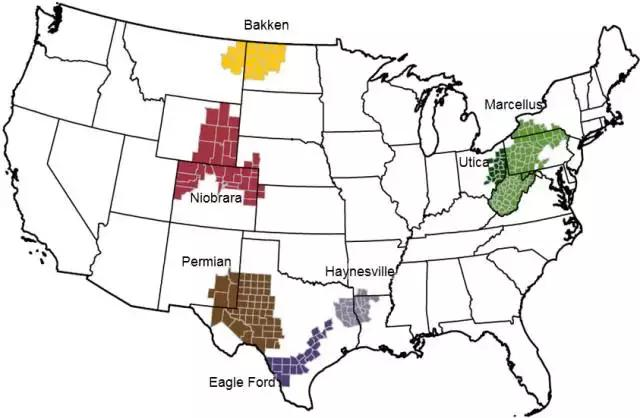

二叠纪盆地所在PADD 3虽然增幅不是最大,但其本身本身已经贡献了美国超过60%的原油产量。本月属于二叠纪盆地主要区域的德克萨斯州原油产量从17377.5万桶增加到17456.2万桶,占全美产量的43%。 二叠纪盆地是美国最大的石油产区之一,也是页岩油的主要产区之一。上世纪70年代,二叠纪盆地曾是北美大型的传统油田,后来产量逐渐衰落。直至2005年后,页岩油革命使二叠纪盆地“重获新生”。  美国页岩油核心产区

页岩油对于帮助美国从最大的原油进口国到最大原油出口国可谓“功不可没”,高盛大宗商品分析师Daan Dtruyven在近期的一份报告中指出: 过去十年和过去一年,美国推动了全球石油供应的所有增长,而自2020年初以来,二叠纪盆地推动了美国原油供应的所有增长。

美国原油供应的增长速度也快于预期。高盛表示,除了2016年和2020年,美国的原油供应将连续第13年超过IEA的预期。 高盛还指出,由于钻机数量的减少和油井生产率的稳定趋势,二叠纪盆地的原油产量增长已从2019年的100万桶/日放缓至9月份的50万桶/日;但由于多井台技术的进步,每台钻机的钻井数量也在增加,二叠纪盆地的单井产量仍在小幅上升。 保持低资本开支 但以上这些数据也证明,随着二叠纪产量增长的放缓,加上投资者对于石油公司施加的压力,石油巨头越来越倾向于收购已有公司,而不是投资于新增钻井。 高盛指出,尽管面临着油价上涨,以及政府等方面对于增产的施压,美国的石油生产商仍然保持着“资本纪律”,即公司仍将保持较低的资本开支。 首先,美国上市独立公司坚持了他们在2020-2021年宣布的适度个位数增长目标。 我们预计高盛覆盖下的独立美国能源公司的原油产量增长将从2023年的约23.5万桶/日(或7%)放缓至2024年的13.5万桶/日(4%),并仅在2025年左右达到9万桶/日(2.5%)。 尽管2022年上半年和2023年夏季油价上涨,但公司继续引导较低增长目标,这体现了资本纪律的本质,并是降低供应弹性的主要驱动因素。 其次,上市生产商的再投资率仍然在40-60%的范围内,远低于历史平均水平。2022-2023年资本支出的增加主要因为2020-2021年的水平可能过低,并受到成本通胀的影响。 第三,上市能源公司更广泛的资本配置策略仍然专注于限制杠杆并向股东返现。目前石油公司通常使用股本(而不是债务)用于收购(例如埃克森美孚(105.64, -0.21, -0.20%)-先锋)。

分析师和交易商认为,德克萨斯州和新墨西哥州广阔的二叠纪盆地的大型企业可能会成为下一个被收购的对象。二叠纪资源公司(Permian Resources)和斗牛士能源公司(Matador Energy)等规模较小的公开上市二叠纪专业石油商已被列为潜在目标。 10月,埃克森美孚和雪佛龙(143.98, -1.75, -1.20%)两家石油巨头相继对两家石油开采公司发起收购,分析师认为,这些行为将引发整个行业的整合。 杰富瑞能源银行业务全球主管Pete Bowden 表示: 这些大型交易往往成组出现。 最重要的是,超级巨头正在变得越来越大,其他所有人都必须考虑保持其相关性的策略。我预计将会有更多的交易发生。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);