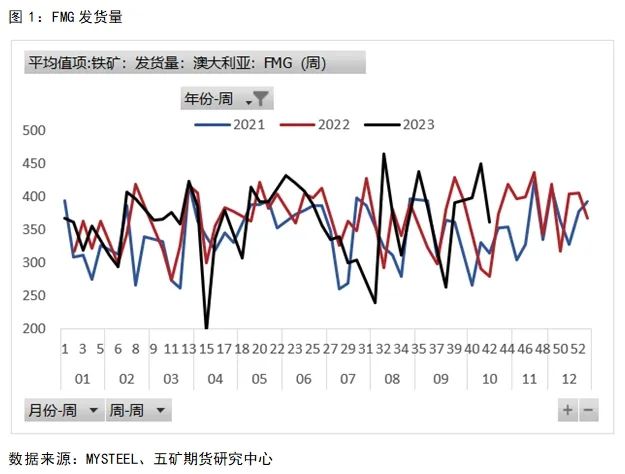

01 FMG

FMG三季度产量为4800万吨,环同比基本持平。前三季度铁矿(899, 1.50,0.17%)石总产量为14230万吨,同比增加2.4%。三季度铁矿石发运量为4594万吨,环比减少6.1%,同比减少3.3%;前三季度发运总量为14114万吨,同比减少1.6%。 新增项目进度:铁桥项目已于2023年8月正式过渡到运营生产阶段。然而,受原水管道和工厂整改的影响,该项目在本季度的表现低于预期。2023年三季度铁桥项目的精粉产量仅为4万吨,首批货物已经装船发运。 位于加蓬的贝林加铁矿项目的勘探和研究工作继续推进,本季度对主要集中在钻探方面,金刚石钻探和反循环钻探均在进行之中,预计第一批货物将在今年年底前发运。 FMG2024财年(2023年7月-2024年6月)的发运指导目标与此前一致,保持在1.92-1.97亿吨。但考虑到目前铁桥项目产能释放有限,FMG将铁桥项目此前700万吨的发运贡献量下调至500万吨,因此根据增产节奏估算,今年四季度来自铁桥的发运增量或在100-200万吨。

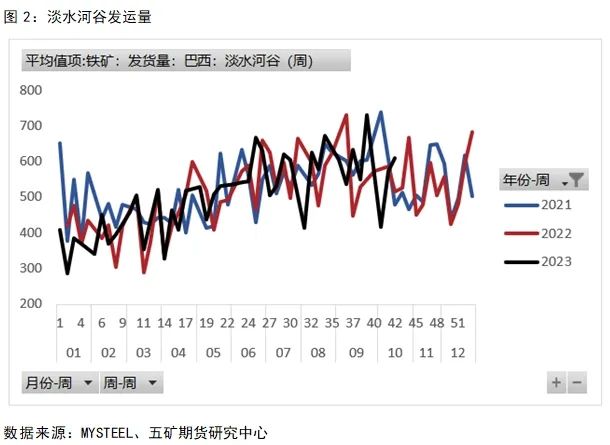

02 淡水河谷

2023年第三季度,淡水河谷铁矿石总产量8623.8万吨,环比增加9.5%,同比减少3.9%。其中,球团矿产量为917.5万吨,环比增加0.7%,同比增加11.1%。2023年第三季度,铁矿石销量总计7832.7万吨,环比增加8.6%,同比增加6%。其中,球团矿销量为861.3万吨,环比减少2.2%,同比增加1.1%。 2023年目标产量仍维持3.1-3.2亿吨不变。 2023年第三季度,资本性支出为15亿美元,包括增长性和持续性投资,同比增长3亿美元,主要系南岭120(Serra Sul 120 Mtpy)、卡帕内玛(Capanema)、沃伊斯湾矿区扩建(Voisey’s Bay Mine Expansion)和萨洛博三期(Salobo III)等关键项目持续推进所致。

03 力拓

三季度力拓皮尔巴拉业务铁矿石产量8350万吨,环比二季度增长3%,但较去年同期下降1%,其中SP10粉块的产量同比出现明显上升,而PB粉块产品同比则相应有所减少。发运量为8390万吨,同比上升1%,环比上升了6%。品种结构的调整使得力拓皮尔巴拉业务铁矿石产量同比出现边际下滑,低于市场预期,其背后的主要原因则是在于老旧矿山资源慢慢枯竭的情况下,力拓为了保障其旗舰产品的品质,增加了作为PB产品替代的SP10粉块的供应。另外,随着力拓完成下一批矿山产能置换项目,预计SP10产品的供应在未来几年中仍然会保持相对高位,但持续的时间将取决于各个项目的获批与实施进程。 力拓皮尔巴拉业务铁矿石的全年发运指导目标区间仍保持在3.2-3.35亿吨,基于最中间值测算前三季度发运进度合计已超75%,且快于去年同期,预计力拓2023年全年发运将位于目标区间高位水平,有望突破3.3亿吨。 力拓宣布再次下调加拿大铁矿石公司(IOC)的铁矿石生产指导目标,此次已经是今年的第二次调整,继二季度下调50万吨至1000-1100万吨之后,本次力拓宣布在此基础上再次下调至930-980万吨(力拓权益部分)。尽管加拿大铁矿石公司(IOC)已经从之前6月魁北克北部火灾的干扰中恢复过来,但其运营仍然受到了工厂停工时间延长和传送带故障的影响。具体来看,三季度加拿大铁矿石公司(IOC)(力拓占股58.7%)的球团精粉总产量达到406万吨,环比增加16%,但同比减少14%。

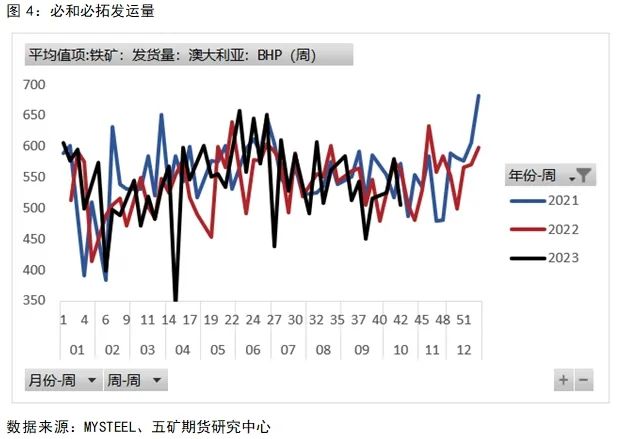

04 必和必拓

2023年第三季度,皮尔巴拉业务铁矿石产量(100%基准)为6944.8万吨,环比下跌4%,同比下跌3%。三季度铁矿石总销量7174.8万吨,环比上涨0.8%,同比上涨2%;其中粉矿销量4321.1万吨,块矿销量2096.9万吨。 必和必拓2024财年(2023.07-2024.06)铁矿石目标指导量2.82-2.94亿吨不变(100%基准)。

05 小结

四大矿山三季报显示财年目标未改变,预计力拓的完成情况处在区间偏上数量。对于明年供应,根据报告中披露的投资和矿山项目进度,预计明年产量总体温和增长,增速有限。 来源:五矿期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: