前言:截止到发稿,菜粕全国均价为3090元/吨,较上月下跌598元/吨,跌幅16.2%。11月菜籽压榨量减少背景下,菜粕弱势运行,此文针对11月菜粕价格和供需进行解读。 单位:万吨

类别

|

本月

|

上月

|

涨跌

|

备注

|

供应

|

菜籽压榨数量

|

21.10

|

23.80

|

-2.70

|

在榨进口菜籽油厂

|

油厂菜粕产量

|

12.24

|

13.80

|

-1.57

|

在榨进口菜籽油厂

|

需求

|

油厂提货量

|

14.44

|

14.30

|

0.14

|

在榨进口菜籽油厂

|

库存

|

华东菜粕库存

|

9.08

|

1.14

|

7.94

|

华东颗粒粕库存

|

在榨油厂菜粕库存

|

0.9

|

3.10

|

-2.20

|

在榨进口菜籽油厂

|

价格

|

全国菜粕均价

|

3090

|

3688

|

-598

|

全国菜粕均价单位:元/吨

|

国产菜籽方面,本月菜籽市场价格弱势运行。截止至10月31日,南方毛菜籽均价3.11元/斤,环比下跌0.04元/斤,跌幅1.30%;净菜籽均价3.35元/斤,环比下跌0.03元/斤,跌幅0.85%。加拿大油菜籽收割工作已接近尾声,进度略低于上年同期。USDA10月供需报告预计2023/24年度加籽产量为1780万吨,同比上年减少4.8%,但加籽单产高于预期,给油菜籽市场带来压力。国内方面,冬菜籽市场需求仍维持低迷,下游采购节奏较为保守,对菜籽价格起到压制作用,后市还需关注市场需求情况,预计短期内菜籽市场价格或稳中偏弱运行。 主产国方面,根据10月加拿大农业部的供需报告显示,2023/24年度油菜籽产量预计1740万吨,同比减少了7%,比五年均值也减少7%,原因是加拿大部分地区干旱。出口预计为770万吨,同比减少3.2%,因为国内供应减少,来自主要油籽的竞争激烈。期末库存维持在100万吨,同比减少33.6%,比五年均值低60%。

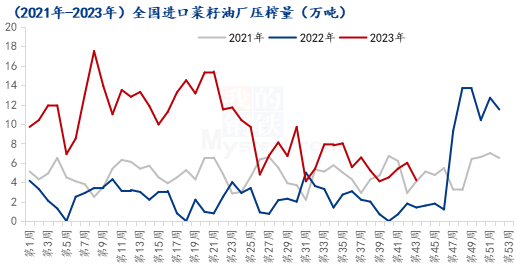

根据Mysteel统计,本月沿海油厂菜籽压榨量为21.1万吨,较上月减少2.7万吨。因三季度榨利偏低国内买船量少,当前国内开机率相比二季度较低。由于加拿大发船偏慢以及前期利润倒挂,近期菜籽到港量偏低,2023年四季度或重演22年压榨量,拐点几乎一致。根据Mysteel统计,本月沿海油厂菜粕产量为12.24万吨,较上月减少1.57万吨。但四季度菜籽进口利润顺挂后,采买较为积极,预计四季度菜籽到港量充沛,到港拐点出现于11月初,国内压榨拐点预计为11月中下旬将会激增。

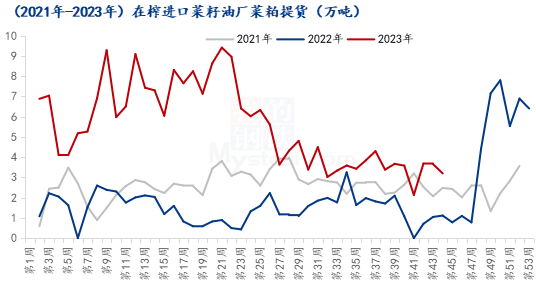

根据Mysteel统计,本月沿海油厂菜粕提货量为14.44万吨,较上增加0.14万吨。四季度菜粕水产刚需即将结束,对于在水产上的需求量菜粕将有所减少。豆菜价差为菜粕淡季需求影响因素(禽料、鸭料),当前1000+价差存性价比。 11月菜粕下跌的主要原因有两点:1.豆粕(3934, -6.00, -0.15%)后市价格弱势运行,市场对于南美大豆(4872, 0.00, 0.00%)增产仍在交易。2.菜粕自身供需预期为四季度处于供大于需的格局,菜籽大量到港再叠加水产淡季。 本月受美豆天气影响,本月菜粕跟随豆粕下跌明显。本月菜粕产量处于偏低水平,提货被动减少,菜粕水产旺季即将结束,但华南压榨偏低导致菜粕自身库存降库态势,华东地区近期供大于需处于累库。价差不断调低背景下,菜粕预期需求或在禽料鸭料上有所增加,后市需要关注天气扰动、买船情况及价差因素。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: