[隆众聚焦]:浅析2019-2023年我国浮法玻璃需求现状

|

- UID

- 2

- 积分

- 2946807

- 威望

- 1423440 布

- 龙e币

- 1523367 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-28

|

[隆众聚焦]:浅析2019-2023年我国浮法玻璃需求现状

2019-2023年,中国浮法玻璃行业需求呈现先增后降态势,2019-2023年国内浮法玻璃供需平衡见表3。 表22018—2022年国内浮法玻璃供需平衡 单位:万吨

类别 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年E |

产能(万吨) |

6841.59 |

6961.26 |

7035.12 |

7199.07 |

7199.07 |

产量(万吨) |

5814.00 |

5791.00 |

6249.00 |

6151.00 |

6043.00 |

进口量(万吨) |

40.24 |

55.98 |

51.62 |

22.90 |

19.50 |

出口量(万吨) |

66.51 |

42.18 |

38.68 |

68.88 |

74.50 |

表观消费量(万吨) |

5787.73 |

5804.80 |

6261.94 |

6105.02 |

5988.00 |

国内市场自给率(%) |

100.45% |

99.76% |

99.79% |

100.75% |

100.92% |

进口依存度(%) |

0.70% |

0.96% |

0.82% |

0.38% |

0.33% |

产能利用率(%) |

84.98% |

83.19% |

88.83% |

85.44% |

83.94% |

净进口(万吨) |

-26.27 |

13.80 |

12.94 |

-45.98 |

-55.00 |

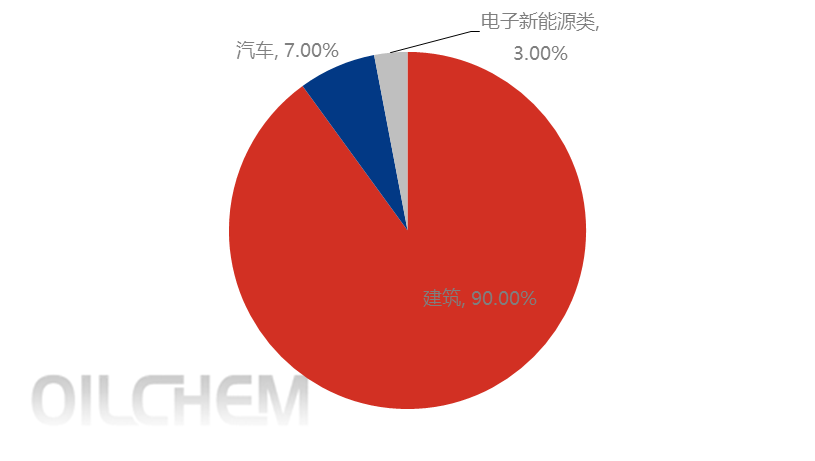

数据来源: 、海关总署 、海关总署 自2016年起产能置换政策逐步落地,玻璃行业供给侧改革开启,近5年内,国内浮法玻璃产能扩张进入稳步小幅增长阶段,2019年-2023年五年内扩能357.48万吨。随着国内玻璃工业的快速发展,近年来多数产品已可国产化,目前全年以原片形式进行进出口的量较少,不足全国总产量的3%,进出口依存度较低。浮法玻璃产业链较为清晰,下游主要应用于地产、汽车、家电等领域,其中地产领域是影响玻璃需求的主要市场,2021年下半年以来国家出台“三道红线”、“房贷集中度”等新规,地产资金端压力显著加大,部分房企信用事件频发,市场明显降温。2022年起国家在“房住不炒”框架下出台了一揽子地产支持政策,2023年竣工面积有所提升,2023年1-8月房屋竣工面积43726万平方米,环比去年同期增幅18.6%,浮法玻璃需求量较去年同期也有所增长。从长远来看,随着国家节能政策的实施,“三玻两腔”等中空玻璃产品使用率将得到进一步提升,产品的结构升级使得单位玻璃使用面增加将会带动一定的玻璃需求,但在地产“房住不炒”背景下,近两年新开工面积较前几年下降,需求难有明显提升,浮法玻璃供需短时间内或延续失衡局面。从区域来看,当前华北及华中存在供应过剩的现象,属于输出型区域,而华东、华南属于主销区。2023年我国浮法玻璃下游行业消费结构见图4。

2023年我国浮法玻璃下游行业消费结构占比 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: