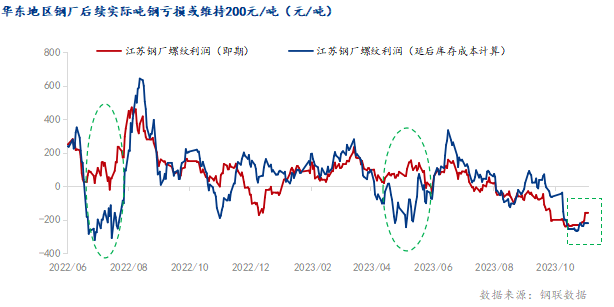

【前言】 九月以来,“原料强成材弱”的格局正加速蚕食钢厂利润,钢厂按照延后库存成本生产计算,螺纹吨钢亏损已超200元。钢厂自主减产蠢蠢欲动,螺纹产量是否会顺利下降给予钢厂利润恢复空间? 对比去年六月和今年四月钢厂的主动检修,可见实际吨钢亏损超过200元/吨且高位库存难以消化是触发钢厂大面积检修的关键因素。我们认为,此次钢厂减产力度有限,螺纹产量或维持在周均248万吨左右(Mysteel139家小样本口径)。 1.从利润角度看,当前钢厂整体亏损幅度尚未触及大面积自主减产的“底线”。目前,螺纹钢(3649, -3.00, -0.08%)主流产销地华东暂未有减产迹象,主要由于前期低成本的钢坯较大程度上缓解了华东钢厂的亏损压力。以八月的低成本钢坯来测算,钢厂实际吨钢亏损为50元/吨。而华北地区钢厂实际吨钢亏损高达243元/吨,但据Mysteel调研,钢厂自有焦化厂的盈利抵消了部分生产螺纹钢上的亏损,所以整体上看,钢厂实际亏损情况并未较前两次集中减产前高。 2.从库存角度看,库存压力较小限制了螺纹产量下降的深度。过去两次钢厂集中性减产除了吨钢亏损超200元外,库存处于年内高点也是原因之一。今年四月山西螺纹钢库存与春节时接近,高库存压力导致山西钢厂率先集中性减产。而目前螺纹总库存处于年内低点,缓解了钢厂自主减产的压力。 【正文】 一、从利润角度看,钢厂整体亏损幅度尚未触及大面积自主减产“底线”

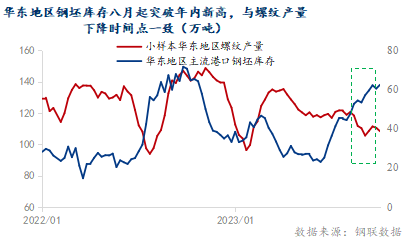

由图可见,2022年六月和2023年四月两次钢厂主动检修,深度亏损(实际吨钢亏损超过200元/吨)为钢厂开启大幅减产的根本原因之一。 当前钢厂整体生产流程的亏损幅度尚未触及大面积自主减产“底线”。截至10月12日,全国247家钢厂盈利率快速下探,由八月初的全年最高点64.9%下滑至24.2%,盈利钢厂不足三成。钢厂亏损对产能的抑制作用逐步显现,部分钢厂开始调整生产节奏。螺纹钢主流产销地华东暂未有减产迹象,主要由于前期低成本的钢坯库存较大程度上缓解了华东钢厂的亏损压力。 十一假期后,钢厂开始使用前期贵价原料,华东钢厂实际吨钢亏损加剧(由节前-60元/吨快速压缩至-200元/吨左右),或将继续扩大至250元/吨。但高价原料消耗殆尽后(1-2周),钢厂将再次使用节后相对较低的原料进行生产:后续钢厂按照延后库存成本生产计算的亏损或维持在200元/吨附近。 此外,今年八月起华东地区主流港口钢坯库存持续累库,不断突破年内新高。主要由于八月限产消息频出后,部分钢厂囤钢坯为后期兑现利润做库存导致华东地区主流港口钢坯库存高企,即前期低成本的钢坯库存有转化为螺纹增量的潜力。以八月低成本的钢坯来测算,钢厂实际吨钢亏损为50元/吨。 截至10月10日,华北地区钢厂实际吨钢亏损同样高达243元/吨。但据Mysteel调研,钢厂自有焦化厂的盈利抵销了部分生产螺纹钢上的亏损,所以整体上看,钢厂实际亏损情况并未较前两次集中减产前高。

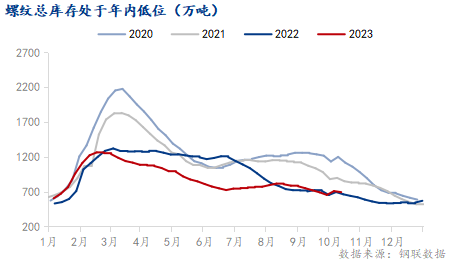

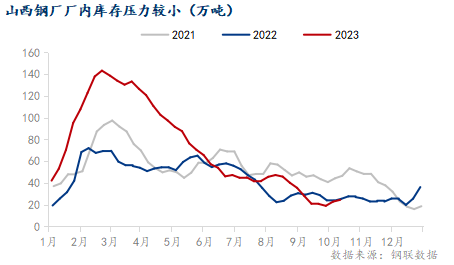

二、从库存角度看,低库存限制了螺纹产量下降的深度

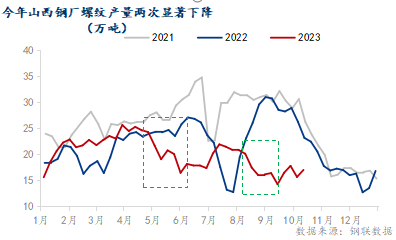

过去两次钢厂(2022年六月和2023年四月)集中性减产除了吨钢亏损超200元外,库存处于年内高点也是原因之一。目前,钢厂减产虽初见端倪但螺纹总库存依旧处于年内低位,缓解了钢厂自主减产的压力。 今年四月山西螺纹钢库存与春节时接近,高库存压力导致山西钢厂率先集中性减产。山西作为华北地区螺纹钢的主产区之一,产量相对可观,同时作为内陆钢铁生产厂家,其成本也相对较高。通过分析今年山西地区螺纹产量两次显著下降原因,可知低库存决定了此次产量的减量空间有限。

四月,西北联钢率先开始减产检修,螺纹周均产量从24.25万吨下降7.8万吨至16.5万吨。除钢厂亏损高达381.6元/吨外,西北联钢决心降产的主要因素为厂内高位库存难以消化。2023年山西钢厂厂内最高库存量为143.3万吨,较去年同期增加近74万吨。从库存的绝对量来看,山西钢厂厂内库存现已低至24.5万吨,远低于四月时的库存水平。厂内库存压力较小意味着钢厂减产持续的时间和力度有限,乐观估计,山西钢厂螺纹产量或有4万吨下降空间,由周均17万吨下降至13万吨(Mysteel全样本口径)。

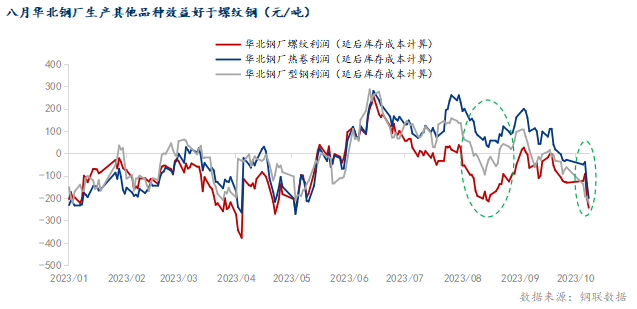

今年八月,钢厂实际利润虽处于修复当中,但山西地区螺纹产量却由20.8万吨下降6.5万吨至年内最低点14.3万吨。这主要由于生产其他品种效益好于螺纹,钢厂根据利润来进行品种结构调整。根据模型测算,钢厂生产型钢的利润高于螺纹100元/吨,而生产热卷(3772, -3.00, -0.08%)的利润则高于螺纹200元/吨:铁水更倾向于流向其他品种。现阶段钢厂生产螺纹、热卷和型钢的亏损幅度相近(均亏损200元/吨),铁水转产对山西地区螺纹产量的影响较小。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: