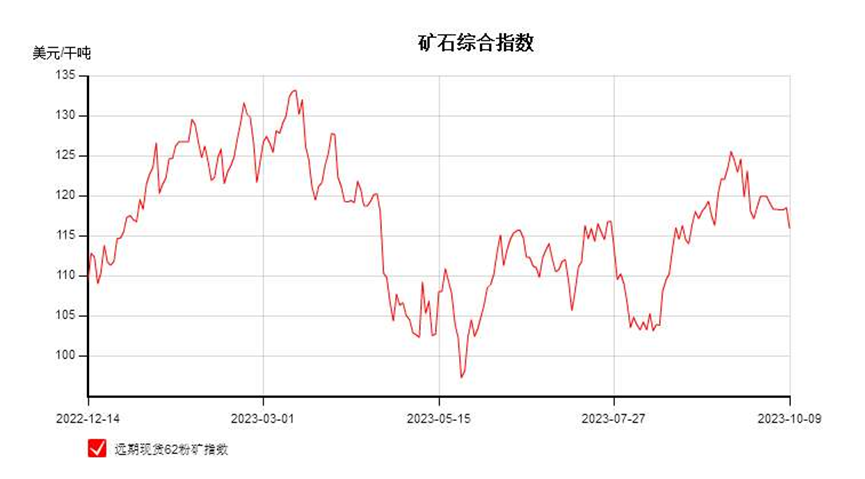

来源:中联钢联合钢铁网 9月份进口矿现货价格先涨后跌,整体价格重心上移,但十月份归来,市场出现一定回调,但目前现货仍较坚挺。具体来看,进入9月份,由于宏观暖风不断,在宏观利好助推下,市场期现均出现拉涨。其中,在此期间,唐山地区虽有烧结限产以及由于价格上涨较多,发改委证监会等国家监管部门加强铁矿(828, 8.50, 1.04%)石价格形势分析和市场监管,市场监管力度加大,盘面稍有降温,9月8日,盘面最低触及823.5元/吨,主力掉期最低触及112.25美元,山东地区PB粉成交降至898元/吨左右,均为9月低点。但铁矿石在高铁水的支撑下,叠加双节前补库支撑,疏港增加,库存仍未累库,铁矿石处于供需双强阶段,另外,铁矿石目前仍处于贴水结构,对盘面支撑较强,铁矿石产业内部没有明显矛盾,支撑铁矿石一直保持较强。截止9月15日01合约最高触及881.5元/吨,主力掉期最高触及123.75美元,美元指数最高触及125.6美元。现货唐山地区PB粉有968元/吨成交,山东地区950元/吨成交,均为年内较高的位置。但进入9月下旬,焦炭(2384, -25.00, -1.04%)第二轮提涨落地,钢厂点对点利润继续被压缩,后期成材端的压力也逐步增加,山西地区钢厂有减产消息,市场对成材后期负反馈的压力增加,叠加随着补库接近尾声,以及临近双节假期,盘面资金避险情绪,市场有所回调,但短期规模性自主减产仍难以看到,铁水产量仍在高位运行,市场情绪仍并不过度悲观,尤其现货价格相对盘面较坚挺,基差小幅走阔。截止9月28日,山东地区PB粉成交941元/吨。进入中秋国庆假期期间,外盘整体波动不大,内盘休市,现货成交无成交。假日归来后前两个工作日,无盘面参考,现货成交较冷清,港口现货价格小幅走弱一点。10月9日节后盘面开市以来,在产业内部成材端需求较差以及钢厂亏损不断增加情况下,负反馈声音增多,外围市场风险释放,美元指数走强等均利空国内大宗,在市场预期之下出现一定回调,但目前市场关注点是10月份负反馈会不会继续扩大?铁水产量下降幅度到底有多大?大家都看十月份有回调,那么回调的幅度到底有多深?下面我们简要分析一下。

基本面概述方面:供应上:目前供应端逐步进入季节性旺季,但发运在上周发运季末冲量后本周出现明显回落,目前短期内供给端矛盾不明显,但后期发运逐步增大,到港或有稳步抬升。其中目前10月份到港未出现明显增量,叠加疏港高位,港库存延续去库,目前总库存量已经降至同期的最低水平。澳矿库存仍持续去化,不断创下近年的新低,部分品种较紧俏,而巴西矿虽未连续累库,但其库存量仍处于近年同期的高位,且在季节性较高供应的情况下,后续仍存小幅累库压力,但在铁水难有较大下降情况下,港口累库幅度较小。非主流矿近期去库效果也较好,尤其目前低品资源在钢厂低利润下受钢厂青睐。整体上铁矿自身基本面仍尚可。 港口现货以及美元现货:九月份主要在双节补库的带动下,钢厂补库需求较好,支撑铁矿石现货成交量,港口现货成交活跃度较好,另外,随着价格重心有所上涨,期现价格同步较强,贸易商出货情绪较强,以及远期点价成交活跃度均有支撑,本月现货成交量环比上月有所上涨。9月份从钢厂的实际需求可以看出,成交主要集中在主流高低品为主,尤其低品资源印粉,超特,SP10粉,巴粗等成交较好。由于9月份中品价格上涨较多,性价比有所走弱,钢厂更青睐于高低搭配为主。另外,9月份远期现货市场价格整体有所偏强,价格重心上移。9月份整体进口利润环比上月较弱,尤其月前期各品种倒挂居多,但月下旬随着美金价

格下降,现货坚挺,进口利润有回归,整体成交集中在两拓资源,整体溢价先强后稍显趋弱。市场关注度集中在折扣资源以及低品资源为主,折扣坚挺。 目前十月份节后归来,盘面走跌,钢厂多观望居多,目前钢厂补库力度一般,补库较谨慎,港口现货成交较弱,但后期节后刚需补库仍或有支撑,尤其对低品以及折扣品种资源需求较好。而节后归来美元现货市场方面,由于有较好落地利润的支撑,成交活跃度较好,市场对11月的资源关注度较高,成交价格也较坚挺。 钢厂利润和成材方面:目前钢厂利润方面,焦炭价格和铁矿价格相对坚挺,成材端偏弱,远不及原料价格,明显九十月份钢厂利润有所继续压缩,钢厂利润已连续数周下跌,钢坯、螺纹、热卷(3730, 1.00, 0.03%),中板等几乎全品种均有亏损,不同区域亏损幅度不同,部分内陆地区的钢厂亏损压力更大,但沿海地区钢厂压力相对较小,不足以规模性减产发生。后期需要关注成材端的压力情况,10月份已经有一小波负反馈发生,目前铁水产量开始回落,关注铁水产量下降的斜率,短期根据不同区域钢厂的检修情况看,更多还是以轧线检修居多,铁水产量大幅下降或难有看到。目前已经进入10月份,成材的需求进入最后的旺季验证阶段,目前看或难有较大期待,另外,市场上对于四季度出口下降的预期也是比较明显,还有按照往年的话10月份,也容易有预期落空或者采暖季限产政策提前出来等等。铁矿石需求有边际转弱的预期。后期需要持续关注钢厂的生产情况和下游成材的实际需求情况。目前钢厂利润和成材端情况是对铁矿石最大扰动因素。 综合来看,需求端,部分区域焦炭第三轮提涨,叠加铁矿价格相对坚挺,实际钢厂点对点利润环比继续被压缩,部分地区,不同品种均有亏损增加,成材端矛盾逐步积累,10月份已有小波动负反馈发生,目前铁水产量已经见顶回落,后期对铁矿石需求有减少预期增加,后期铁水产量下降的斜率是市场关注点。供应端方面,随着发运端逐步增加,后期到港量或将有所回升,尤其在高位价格之下,非主流矿发运积极,整体10月份供应呈增加态势,但本周在前期冲量后有所回落。目前节后钢厂补库情况下,10月中旬之前港口库存或有难有累库,但在钢厂检修负反馈预期下,10月下旬港口库存或逐步累库。另外,成材端方面,但整体成材产量高位,叠加唐山地区钢坯带钢等持续累库,成材需求在当前传统旺季下并没有超预期表现,下游成材的实际情况以及钢厂利润情况或抑制铁矿价格。目前废钢价格下降,铁水性价比继续减弱。另外,宏观氛围多变以及政策扰动对矿价仍有影响。后期需要关注钢厂实际生产情况以及下游成材需求情况。预计10月铁矿石市场或将整体震荡偏弱为主,价格重心或有小幅下移。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);