(卓创资讯分析师陈钊) 【导语】金九已然走完,废钢铁月均价微幅上移,节前大家期待的行情并未显现。节后归来,钢企能否补库拉涨,行情能否迎来花开,我们还需纵观市场基本面情况。 今年以来黑色市场整体表现不佳,终端需求释放缓慢,行业利润低位,致使钢企用废积极性下降,电炉企业开工率有所下滑,废钢价格下跌。但对于“金九银十”大家还是翘首以盼,金九已然走完,废钢铁月均价微幅上移,涨幅不大。卓创资讯全国6厚重废市场价格为2658.87元/吨,较上期涨4.58元/吨,涨幅0.17%,较去年同期跌127.93元/吨,跌幅4.59%。整体走势并不如人意,月中旬大家把行情期待放在国庆小长假节前备货,钢厂按照往年管理会提涨吸货备库,但废钢走势再一次打击了市场信心,节前盘面持续弱势,废钢价格有所下跌。

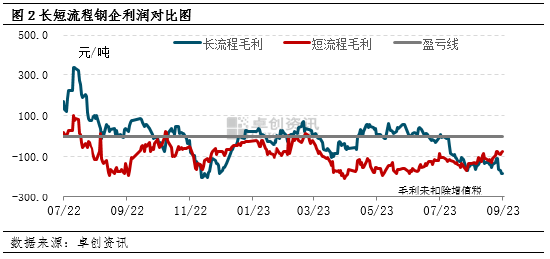

造成“金九”价格未大幅上涨的主要原因是: 钢企利润不佳制约废钢需求。本月长流程钢企吨钢毛利均值较2023年8月有所缩小,短流程有所扩大。截至2023年9月26日,长流程企业吨钢毛利均值为-137元,较上期均值-110元/吨的毛利缩小27元/吨;短流程企业吨钢毛利均值为-99元,较上期均值-134元/吨的毛利扩大35元/吨。本月长流程钢企吨钢毛利缩小的原因:铁精粉本月价格较上月涨72元/吨,PB粉涨65元/吨,冶金焦跌41元/吨,综合计算铁水成本较上月上升90元/吨,成材市场有所上涨,公式内螺纹本月均值较上月均值上涨55元/吨,成材涨幅不及成本涨幅,综合计算长流程钢企吨钢毛利有所缩小;短流程方面,虽然原料废钢小幅上涨,公式内计算废钢均价较上月上涨9元/吨,但短流程公式内成材涨幅高于原料涨幅,因此短流程企业吨钢毛利有所扩大。但整体钢企利润依旧倒挂,钢企用废积极性不高,废钢用量并未有效增加。

需求不佳制约废钢价格涨幅。卓创资讯调研全国180家钢企,预估8月份在调研钢企废钢总消耗量较上月减少,总消耗量为990.65吨,较2023年7月份降幅为4.36%,降幅比7月份同期扩大16.98百分点。2023年1-8月份累计需求量为7372.66万吨,较去年同期降幅2%。8月份,国内主导钢企消耗量呈现小幅下降趋势。江苏、河北地区主导钢企消耗量小幅下降,环比分别下降14.24个百分点和12.46个百分点。利润端来看,本月短流程钢企利润延续亏损,钢企根据生产品种核算废钢效益,因此部分钢企受利润端影响对废钢采购积极性有所下降,钢企废钢消耗量出现小幅下降趋势。整体来看,本月需求端动力整体较上月小幅减弱。 供应减少支撑对废钢价格起到支撑作用。卓创资讯调研全国180家钢企,预估9月份在调研钢企废钢总到货量较上月减少,总到货量为957.27万吨,较2023年8月份降幅为0.74%,降幅比上月缩小6.13个百分点。2023年累计供应量为8300.70万吨,较去年同期增加161.44万吨。9月份江苏、安徽地区主导钢企到货量降幅明显,环比分别下降11.88个百分点和19.39个百分点,主因上半月华东部分市场降水天气影响市场交投。同时,部分产出企业反应,目前下游销售存在压力,废钢产生量有所减少。河北、山东地区主导钢企到货量增幅明显,环比分别提升6.5个百分点和24.02个百分点,主因区域价格高于周边市场,使得资源流入量增加。综合来看废钢到货量减少,对废钢价格起到底部支撑作用。 对于10月份行情判断,我们需要从以下几点去看。 供应方面:10月份废钢铁的总供应量或窄幅减少。由于假期因素,工作日天数减少,相应成交总量下降,钢厂10月份到货的总量或一定程度减少。但考虑到钢厂节前有部分备货操作,供应压力应不大;产废角度来看,10月份部分项目落地开工情况预期增加,或增加折旧资源供应量。 需求方面:10月份废钢铁的消费量预期窄幅波动。首先,考虑到年内粗钢压减任务的时间所剩无几,四季度仍然有一定的压减目标需要完成,故10月份刚性需求预期无明显提升;利润角度,目前成本端压力依然偏大,钢厂用废利润薄弱,提耗概率较小。 成材方面:以螺纹钢(3702, 18.00, 0.49%)为例。供应方面,钢水转向叠加大气污染防治,供应量或延续低位;需求方面,节后或存集中采购,下游需求或维持稳定;综合分析来看,供需变化不大,成本存支撑,市场商家心态谨慎观望,库存无压力,但或存期现商家出货需求,料10月份价格或区间震荡整理,涨跌区间均有限。 综合来看预计10月份国内废钢铁价格窄幅偏强调整,但由于目前终端复苏还需要时间,价格上涨幅度有限,且目前市场扰动因素较多,仍存一定风险。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。