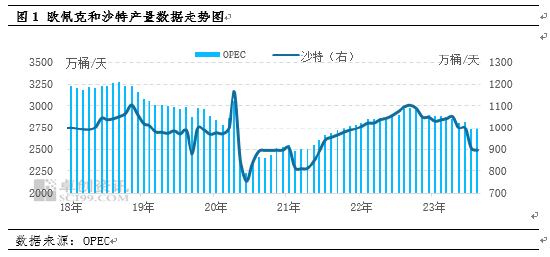

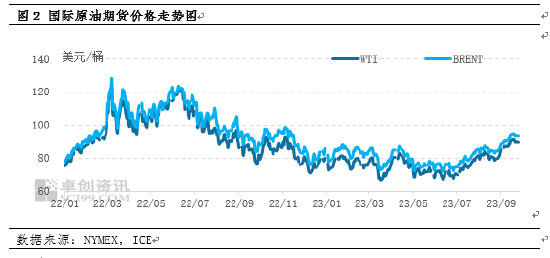

卓创资讯分析师 朱光明 【导语】2023年第三季度,原油价格开启上涨模式,且涨幅较大,美原油从70美元/桶上涨到90美元/桶,涨幅高达20美元/天。宏观加息暂缓和沙特减产等,共同推动油价上涨。进入第四季度之后,考虑到通胀走高后美联储鹰派预期,美元走强和需求淡季来临,油价继续上涨面临阻力,预计将震荡为主。 一、油市回顾:三季度上涨—核心是减产利好 目前,欧佩克+的减产政策可以分为三个阶段:第一阶段是2022年10月份制定的减产200万桶/日,从2022年11月份开始,一直延续至2023年年底;第二阶段是2023年4月份多个主要产油国自愿额外减产,合计减产量166万桶/日,自5月份开始,一直延续至2023年年底;第三阶段主要是沙特和欧洲某国,沙特在前两次减产的基础上,自愿额外减产100万桶/日,同时欧洲某国削减出口量,在经历了几次延长之后,直接一步到位,延续至2023年年底。从下面的欧佩克产量可以看出,基本上和沙特产量保持同步下行,目前沙特产量在900万桶/天。

欧佩克+的前两个阶段的减产,核心目的是为油市托底,对下半年以来原油价格接连上涨形成明显支撑,原油价格持续在70美元/桶上方运行。针对后期第三季度的上涨,核心利好来自沙特100万桶/日的自愿额外减产:6月4日,沙特表示将于7月额外减产100万桶/日;7月3日,沙特表示将额外减产100万桶/日延长至8月;8月3日,沙特表示将额外减产100万桶/日延长至9月。可以看到,沙特多次延长减产,为市场不断注入信心,油价进一步上涨。

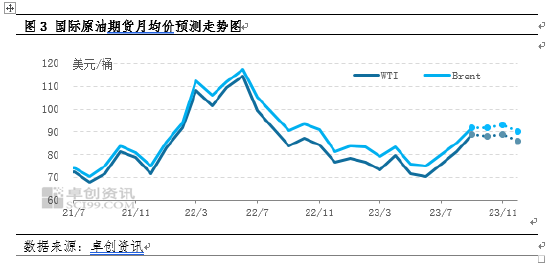

9月5日沙特表示将额外减产100万桶/日延长三个月直至2023底的消息,直接导致了原油价格的快速拉涨,但随后适度回落,但是整体方向依然看涨,市场对供应端紧张的利好因素持续关注。沙特的超预期减产延长,确实令市场感到意外,打破了之前逐月延长的惯例。因此,油市获得了持续动力,油价震荡上涨为主。 二、油价预测:四季度震荡为主—核心是宏观利空 从第四季度来看,主要的关注点有两个:一是美联储在11月份的议息会议,从目前的加息概率看较低,但是未来可能呈现不断提升的状态,需要关注美国通胀的环比变化;二是沙特减产到年底后,其他国家的产量是否存在增产的问题。

首先,虽然美联储在9月暂停加息,短期对油价的下行压力减轻,但是考虑到目前油市水平,一直呈现偏强运行的行情,和去年油价水平相比处于高位,因此美国通胀压力较大,特别是在欧洲央行已经加息的背景下,未来美联储在11月份加息概率增加,即使未来暂停加息,美联储也将保持鹰派表述,高利率长期存在,这将压制全球经济和降低石油需求。因此,从宏观角度来看,高利率是利空因素,限制油价上涨。 其次,欧佩克+减产和美国原油产量均受限,特别是沙特主动自愿减产到年底,为市场多头注入信心,支撑油价高位运行。对于美国原油而言,从钻探井和库存井的角度看,闲置产能不足,原油增产的空间较小,因此,供应端基本处于相对紧张的状态,从这点来看,是利好油市的。 再次,面对目前偏高油价,美国虽然在前期持续收储,但是未来不排除将重新进行抛储,因为油价在收储和抛储之间存在差价,除去成本等存在利润,那么美国在面对高油价的过程中,将重新进行抛储,一方面是可以获利,另外一方面是可以给油市降温。但是参考目前美国石油库存一直处于低位,即使抛储也相对谨慎,对石油价格施压作用有效,更多是情绪带动,相反,低库存带来了价格的上行弹性,从这点来看,对市场影响中性。

最后,冬季来临,美国石油需求将进入淡季,虽然取暖油将进入旺季,但是只要本年度是暖冬,则对油市的提振作用有效,这点无法和夏季需求高峰的体量相比,因此,石油需求季节性淡季,将带来油市的下行压力。 因此,从各个方面综合考虑,宏观压力存在但是产业端有减产支撑和需求降低的博弈,在这个过程中,油市波动重心预计将保持稳定,整体维持整理行情。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: