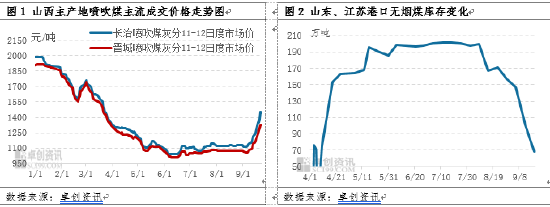

(卓创资讯分析师刘璐璐) 【导语】 2023年上半年国内喷吹煤价格持续下滑,三季度在迎峰度夏电煤拖底支撑下,价格逐渐筑底,随着金九银十需求端好转,9月份喷吹煤价格强势反弹,预计10-11月份在终端钢材需求向好,冬储需求释放支撑下,喷吹煤价格维持偏强运行,11月中旬后随着电厂库存提升,钢厂错峰减产需求减弱,喷吹煤价格有下滑可能。 7-8月份国内喷吹煤降库存为主,9月份供需关系明显收紧,价格强势反弹。 2023年国内煤炭继续实施增产保供,进口煤全面放开,而国内经济弱复苏背景下,下游行业利润不佳,煤炭整体供需宽松,1-6月份煤炭价格全面下滑,坑口、港口无烟煤库存高位。截至6月底,山西晋城地区无烟喷吹煤主流成交均价收于1050元/吨,较1月初累计下滑868元/吨,降幅45.26%。晋城主流煤企无烟煤库存达到187万吨,其中坑口库存50万吨左右,港口库存137万吨。从山东、江苏徐州港无烟煤库存变化走势图可以看出,上半年无烟煤喷吹煤供应过剩明显,港口库存呈逐渐增加趋势,6-7月份港口库存达到阶段性高位,这也对应着山西无烟喷吹煤价格降至年内谷底。7-8月份迎峰度夏行情推动下,动力煤(0, -641.00, -100.00%)价格开始震荡偏强运行,但在坑口、港口大量库存缓冲下,喷吹煤价格勉强止跌,底部盘整运行,8月份港口库存陆续开始消化。截至8月底,晋城主流煤企坑口库存降至27万吨,港口总库存降至71万吨。

8月份山西主产地煤矿安全事故频发,煤矿开工率降至年内偏低水平,且山西长治、晋城地区多数煤矿因降雨、运输、地质构造等原因生产不正常,坑口原煤产量稳中略有收缩,在电煤季节性需求增加情况下,8月份坑口原煤库存基本消化。进入9月份,煤矿端安全检查频繁,生产端难有增量,而非电行业用煤需求均有好转,钢厂高炉开工维持历史高位水平,在金九银十消费旺季预期下,下游采购需求良好,喷吹煤供需偏紧矛盾凸显,价格强势反弹。 展望四季度,国内煤炭供应增量受限,冬季进口煤炭数量同比增幅有限,坑口、港口维持低库存,供应端较前期仍显偏紧,支撑原煤价格;下游需求方面10月份需求端整体支撑偏强,叠加冬储备煤节点临近,预计11月中旬之前煤炭整体供需格局维持偏紧,价格偏强运行。随着冬储备煤结束,冬季非电行业错峰生产开始,需求端支撑将明显减弱,预计四季度喷吹煤价格先强后弱运行。具体分析来看: 供应方面, (1)前三季度多数煤矿生产任务完成80%-85%,四季度部分地方煤矿生产节奏或有放缓。根据山西长治、晋城无烟煤主产区实地走访调研,在国家增产保供政策引导下,上半年多数煤矿产量同比增加明显,截至9月中旬主流煤企全年原煤生产任务已经完成80%以上,而在三季度安全生产形势趋严,各项安全、超产等检查频繁的情况下,四季度煤矿生产保安全意识将继续增强,尤其是10月份国庆节前后部分地方煤矿有停产放假计划,后期多数煤矿也将适当调整生产节奏,四季度坑口原煤产量无明显增量。 (2)10-11月份坑口、港口库存维持低位,对市场资源补充明显减少。 10月份坑口原煤产量有小幅收缩预期,坑口资源供应维持偏紧,难有库存积累;随着价格上涨煤矿集港发运积极性明显下降,前期积累的库存陆续消化,港口喷吹煤资源以贸易商及下游中转资源为主,对市场喷吹煤资源补充作用明显减弱。 (3)进口喷吹煤资源数量维持同比增加,但增幅或有所收窄。 首先,无烟喷吹煤主要进口贸易伙伴欧洲某国受铁路运力限制较大,煤炭出口总量有限;第二,冬半年国际煤炭需求均有增加,喷吹煤主要进口贸易伙伴欧洲某国在四季度整个北半球迎来取暖用煤旺季情况下,流向增加,尤其是印度、日本、韩国等国家冬季用煤量增加明显,将挤占部分中国市场资源。另外欧洲某国10月1日起开始征收7%煤炭出口关税,出口成本增加将在一定程度影响国际生产商或者贸易商对低价区市场的出口积极性。

整体来看,四季度国内煤炭生产保守稳定为主,增量空间不大,进口资源维持同比增加,但增幅有限,供应端整体稳中小幅增加为主,但10月份仍然偏紧。 需求方面,

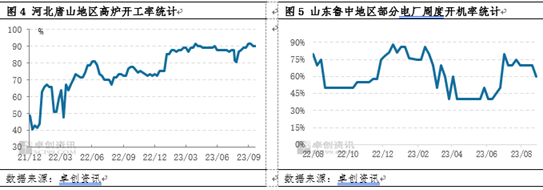

(1)下游钢铁行业高炉开工高位,11-12月或有下滑。根据当前河北唐山地区高炉开工率,下游钢厂生产情况良好,开工积极,耗煤需求量维持在年度高位水平。在金九银十,中秋、国庆双节消费刺激以及国内宏观政策支持下,10-11月份钢厂高炉开工下滑的空间不大,对喷吹煤需求仍有支撑。11月中旬后随着国内集中供暖开始,大气污染治理、高耗能行业错峰生产,高炉开工将有所下滑,喷吹煤市场需求将有所减弱。 (2)10-11月电厂开始部署冬季集中供暖用煤,12月份进入耗煤阶段,采购需求减弱。 根据去年10-12月山东鲁中地区电厂周度开机率,10-11月开机率开始提升,12月-次年1月份开机率达到全年高点。因此预计下游电厂冬储备煤将在10月中旬后陆续展开,在12月份用煤高峰到来之前结束备货。在电厂集中补库阶段,在保供电煤政策下,煤炭资源供应、运输等整体向电煤倾斜,非电行业煤炭资源将明显收紧,支撑坑口原煤价格,喷吹煤成本端有支撑。11月中旬后随着电厂库存增加,市场需求将有所减弱,12月进入耗煤阶段,供需偏紧局面将明显缓解。 综上所述,四季度国内煤炭市场供应面相对平稳,需求端新增后减,喷吹煤价格或呈先强后弱走势。10月份因非电行业金九银十需求好转,衔接电煤冬储需求,整体供需格局较前期仍以收紧为主,原煤价格偏强运行,支撑喷吹煤价格维持偏强上涨,11月份随着非电行业开工下滑,电厂库存升高,整体供需紧张局面缓解,价格涨势或逐渐趋缓,中旬后有趋弱下滑可能。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);