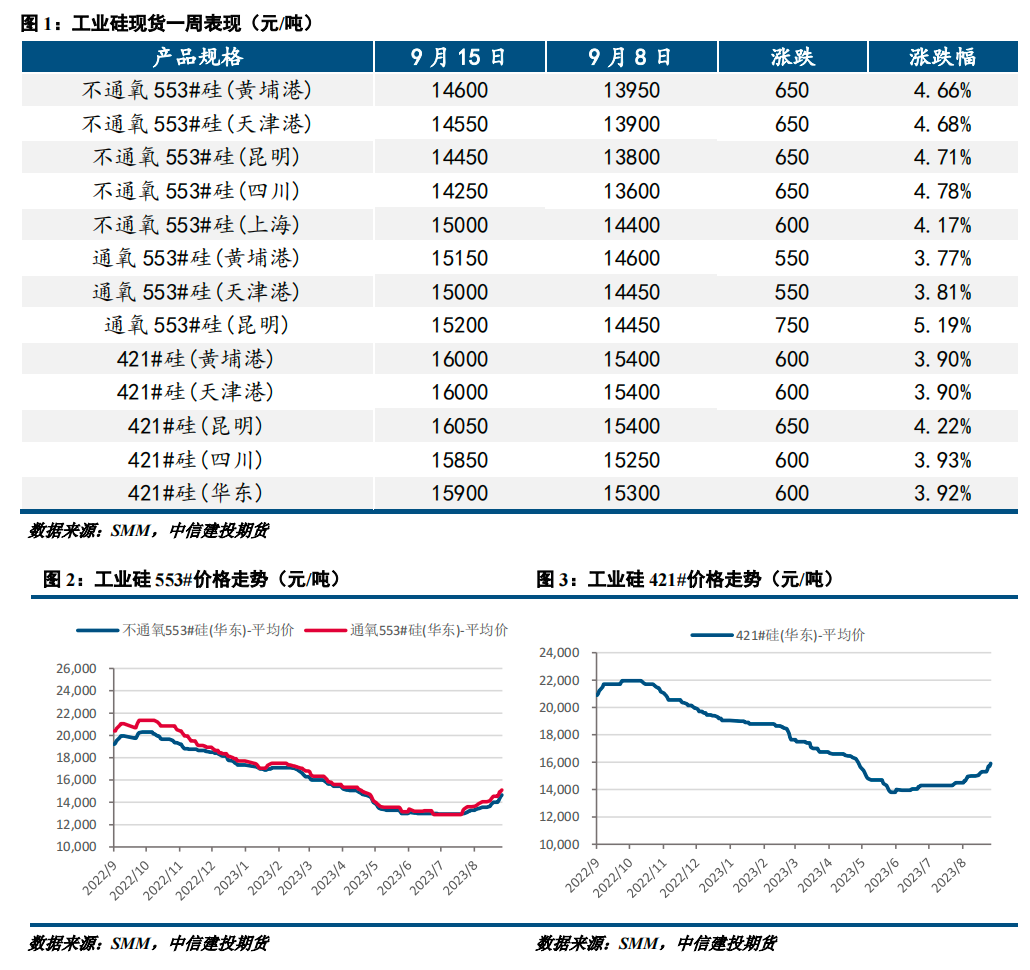

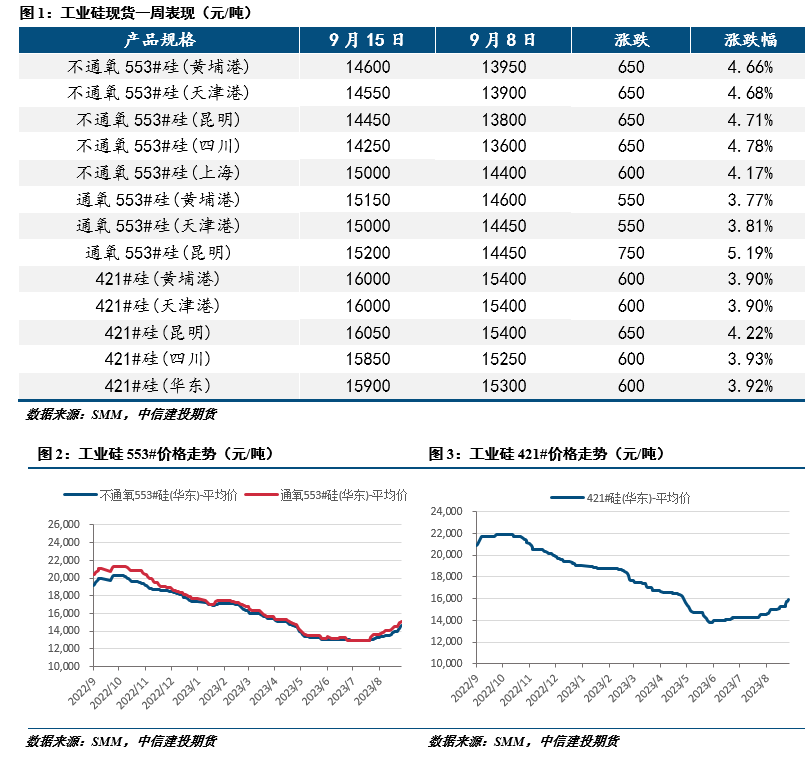

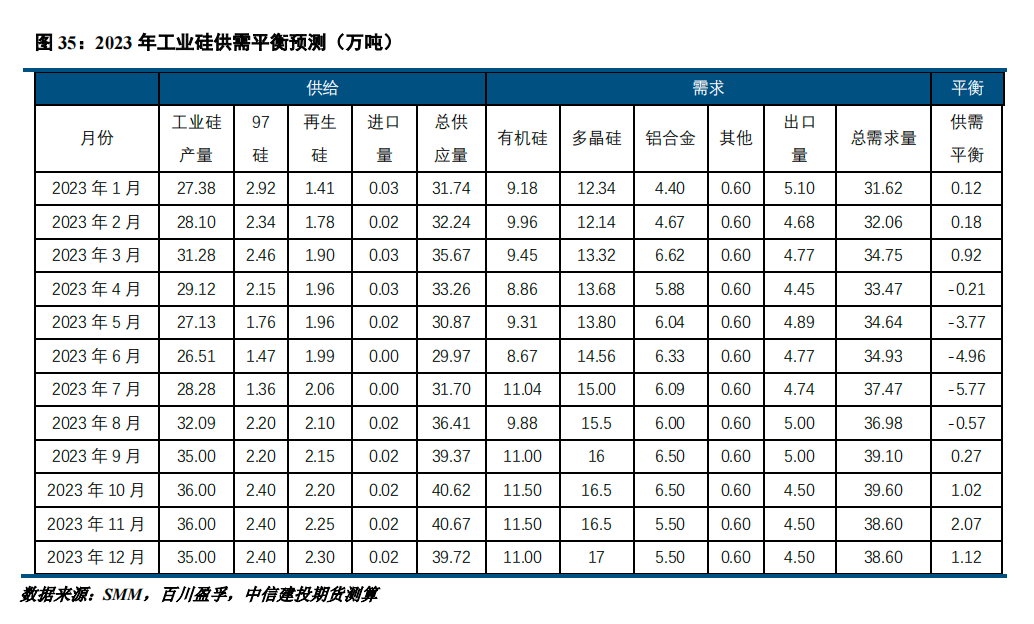

CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王彦青 中信建投期货研究发展部 本报告完成时间 | 2023年9月17日 市场运行情况:本周工业硅期货市场延续强势表现,市场情绪高涨。SI2311整周涨跌幅+4.11%,收于14825元/吨,市场成交活跃度小幅提升。现货市场方面,大厂延续提价操作,各厂家跟进提价,同时工业硅现货流通紧张推升市场看涨热情,但成交受高价一定程度抑制。目前硅厂订单充足,叠加国庆临近补库需求陆续显现,工业硅供需短期呈现向好局面。 供应情况:本周工业硅开炉数继续小幅提升,部分非主流产区硅炉开工,主产区开炉数维持稳定。据百川盈孚数据,截止9月14日,我国金属硅开工炉数385台,整体开炉率52.81%,环比增加5台。 需求情况:多晶硅价格本周持稳,当前多晶硅新增产能陆续释放,硅粉厂订单向好,多晶硅对工业硅需求趋增;有机硅DMC价格强势上涨,当前有机硅企业开工整体小幅上调,对工业硅需求略有增加,但后续开工增加仍需看价格进一步动向;铝合金企业开工暂无明显变化,铝合金企业对工业硅需求平稳;工业硅出口同比延续大幅下降状态,目前海外需求疲软,出口端整体拖累需求。 成本利润:本周工业硅成本小上升,主要受煤、石油焦价格上调影响。近期工业硅市场价格保持升势,工业硅生产利润进一步修复。 总结:本周工业硅价格延续快速拉升态势,在现货偏紧背景下,期现货市场看涨情绪高涨。从供需来看,供应量已升至年内高位,需求端多晶硅增量需求持续显现,短期市场呈供需两旺局面。但从后市来看,工业硅价格上涨已使得工业硅生产利润持续修复,若价格进一步上行,潜在供应能力(特别是新疆地区未开工产能)或加速释放,从而压制工业硅上涨空间。因此,当前工业硅供需偏紧的矛盾并不难解决,叠加期货仓单库存将在不远的将来释放至现货市场,我们预计工业硅本轮上涨行情的持续性以及高度均会相对有限。操作上,持货者建议考虑卖出套保,其余参与者短期观望为主,SI2311合约参考区间14400-15000元/吨。 期货市场方面,本周工业硅期货市场延续强势表现,市场情绪高涨。SI2311整周涨跌幅+4.11%,收于14825元/吨,市场成交活跃度小幅提升。 现货市场方面,大厂延续提价操作,各厂家跟进提价,同时工业硅现货流通紧张推升市场看涨热情,市场询价积极,但成交受高价一定程度抑制。目前硅厂订单充足,叠加国庆临近补库需求陆续显现,工业硅供需短期呈现向好局面。

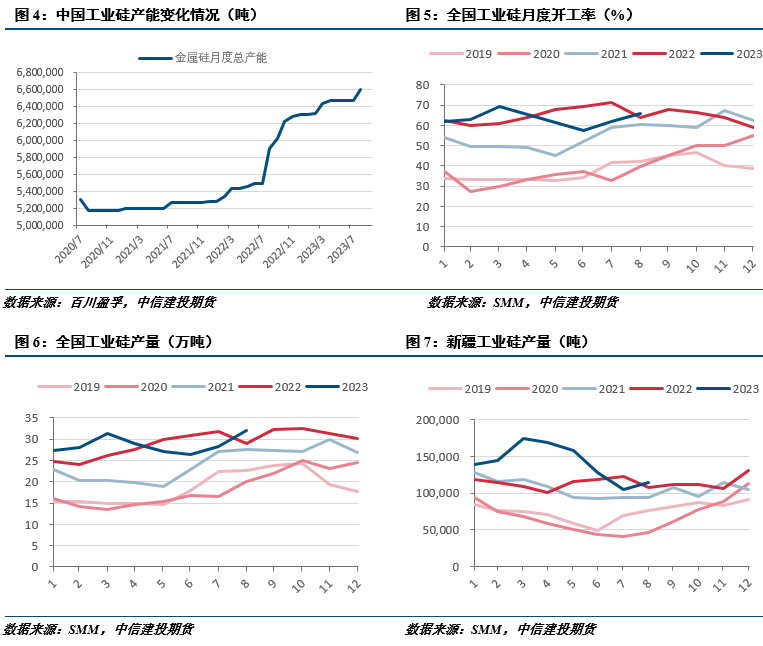

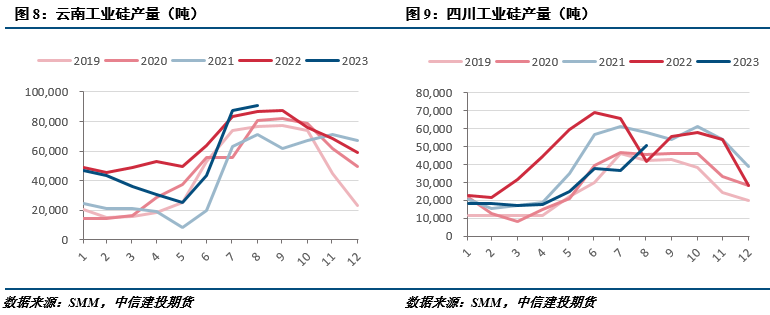

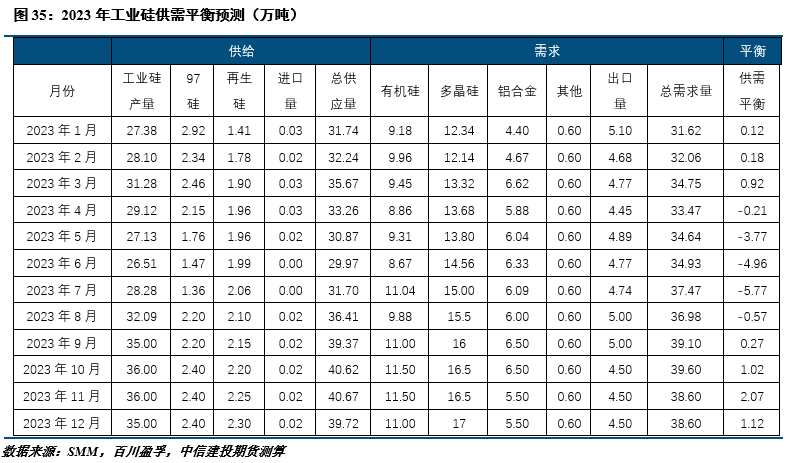

1、供应 本周工业硅开炉数继续小幅提升,部分非主流产区硅炉开工,主产区开炉数维持稳定。据百川盈孚数据,截止9月14日,我国金属硅开工炉数385台,整体开炉率52.81%,环比增加5台。

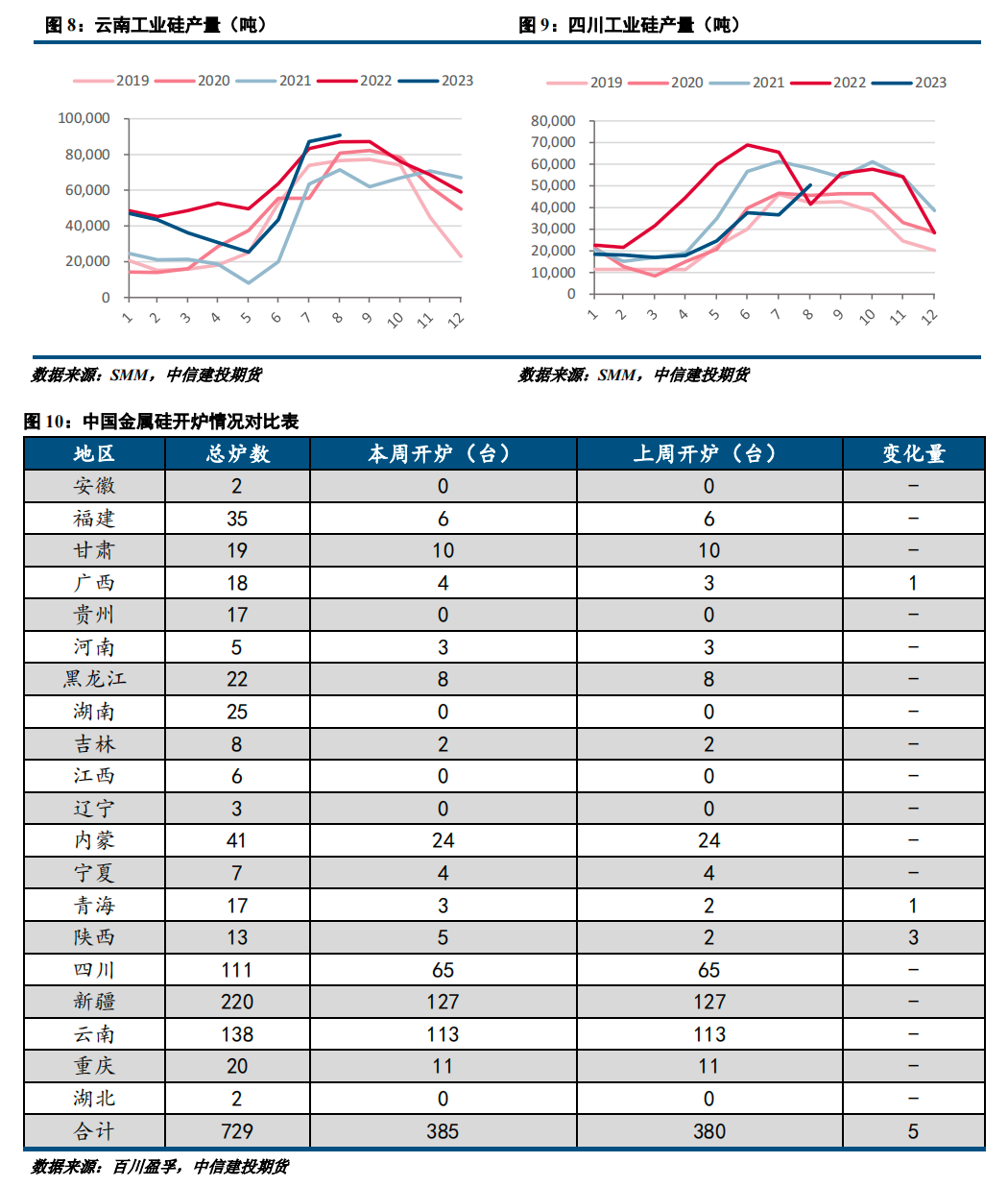

2、需求 2.1多晶硅需求趋增 多晶硅价格本周持稳,下游产品降温使得硅料看跌情绪上扬,不过短期硅料企业库存偏低,其价格暂有支撑。当前多晶硅新增产能陆续释放,硅粉厂订单向好,多晶硅对工业硅需求趋增。

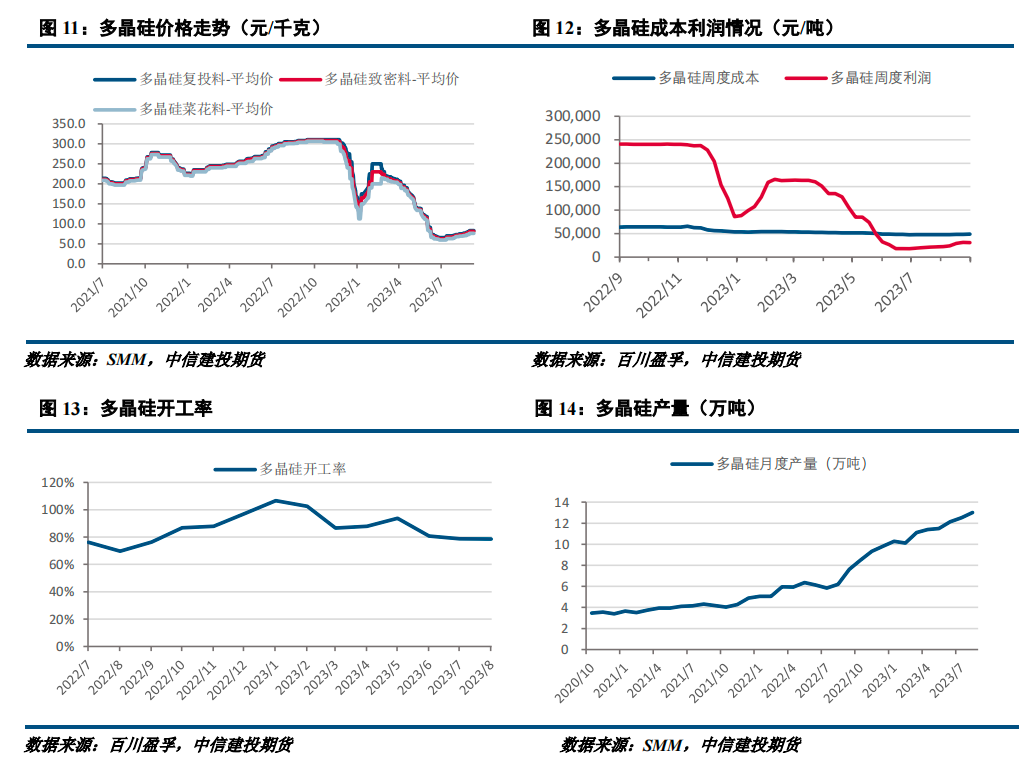

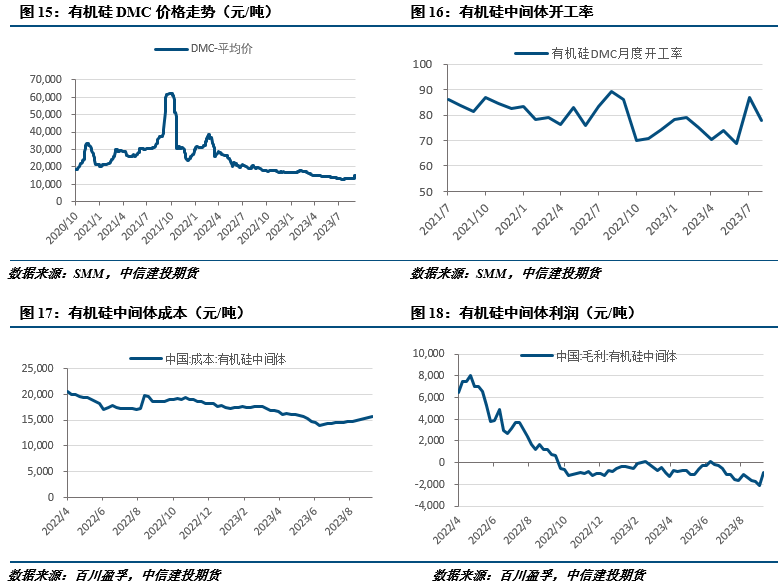

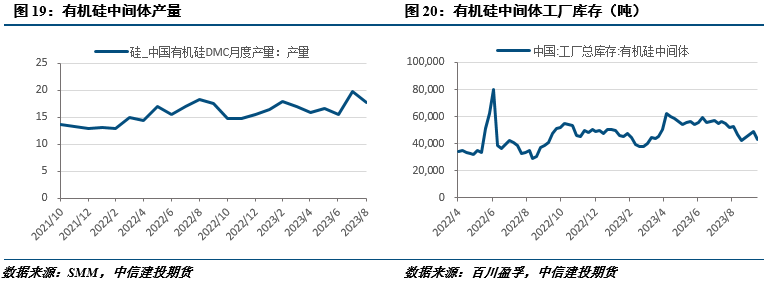

2.2有机硅价格上涨,需求回暖 本周有机硅DMC价格强势上涨,厂家报价多次上调,并且部分企业封盘不接单。厂家近期接单情况良好,库存也降至较低位置,不过即使价格上涨有机硅企业也仍无明显利润,后续开工增加仍需看价格进一步动向。当前有机硅企业开工整体小幅上调,对工业硅需求略有增加。

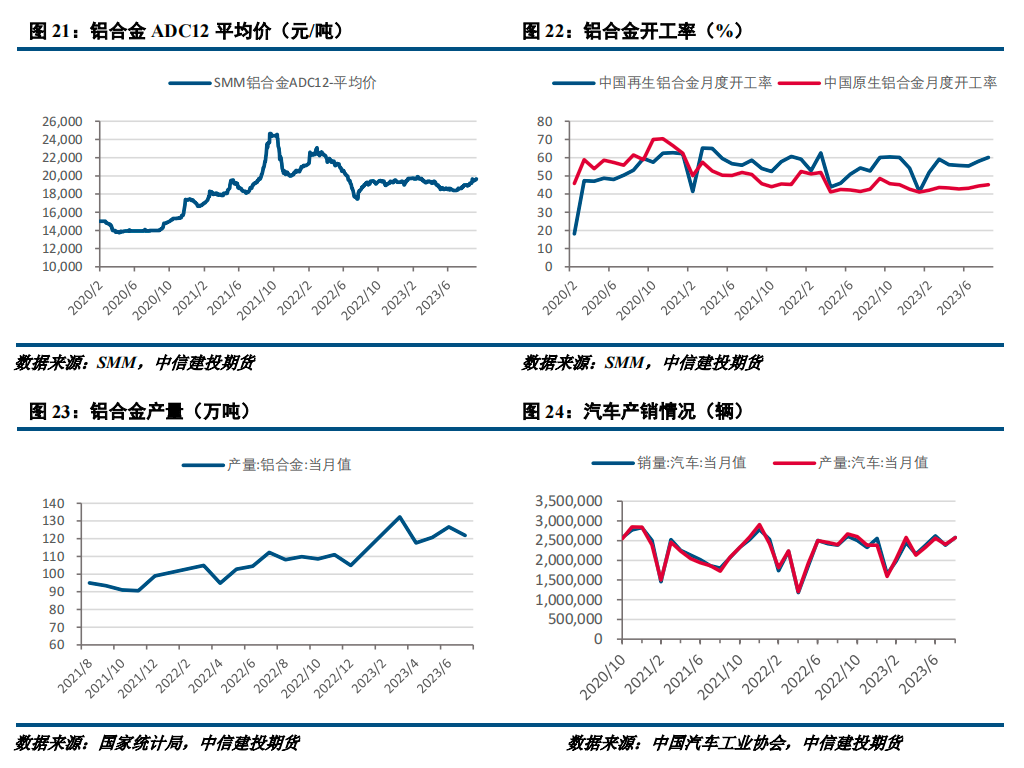

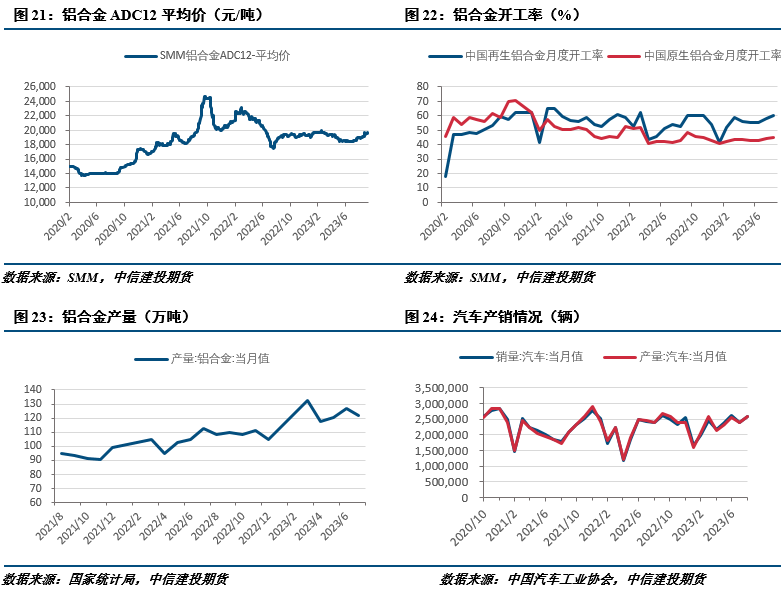

2.3铝合金需求平稳 本周铝合金ADC12价格小幅走高,旺季之下铝合金开工并未出现明显增量,不过国庆将至,部分铝合金厂刚需补库订单逐渐显现。

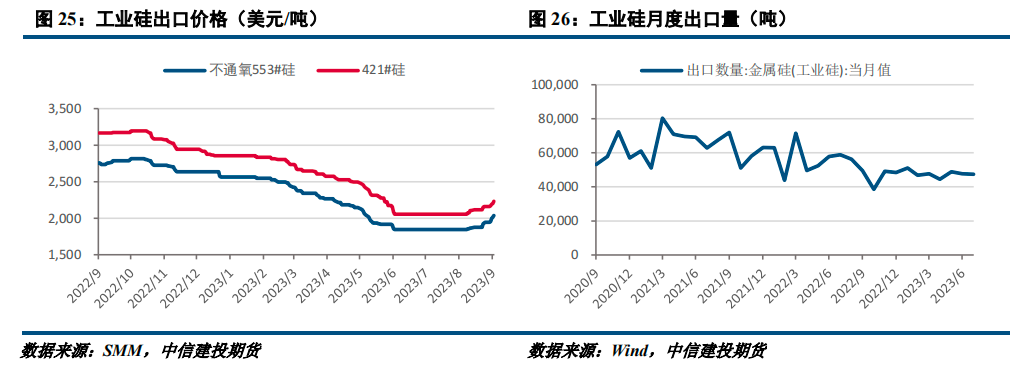

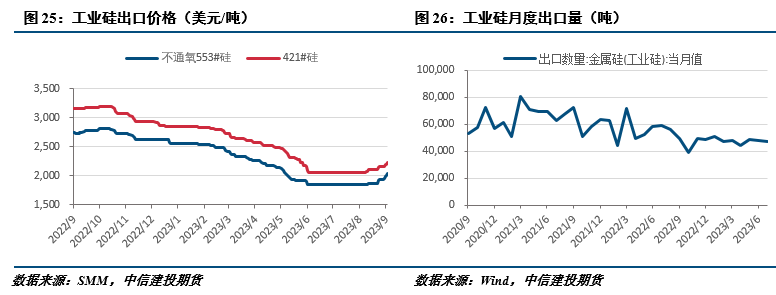

2.4出口延续疲软状态 本周工业硅出口延续回暖趋势,主要受国内价格探底回升影响。当前海外需求依然疲软,出口量下行拖累行业需求。海关数据显示,2023 年7月中国金属硅出口4.74万吨,环比下降0.61%,同比下降19.45%。2023 年1-7 月中国金属硅出口共计 33.57 万吨,同比下降 16.68%。

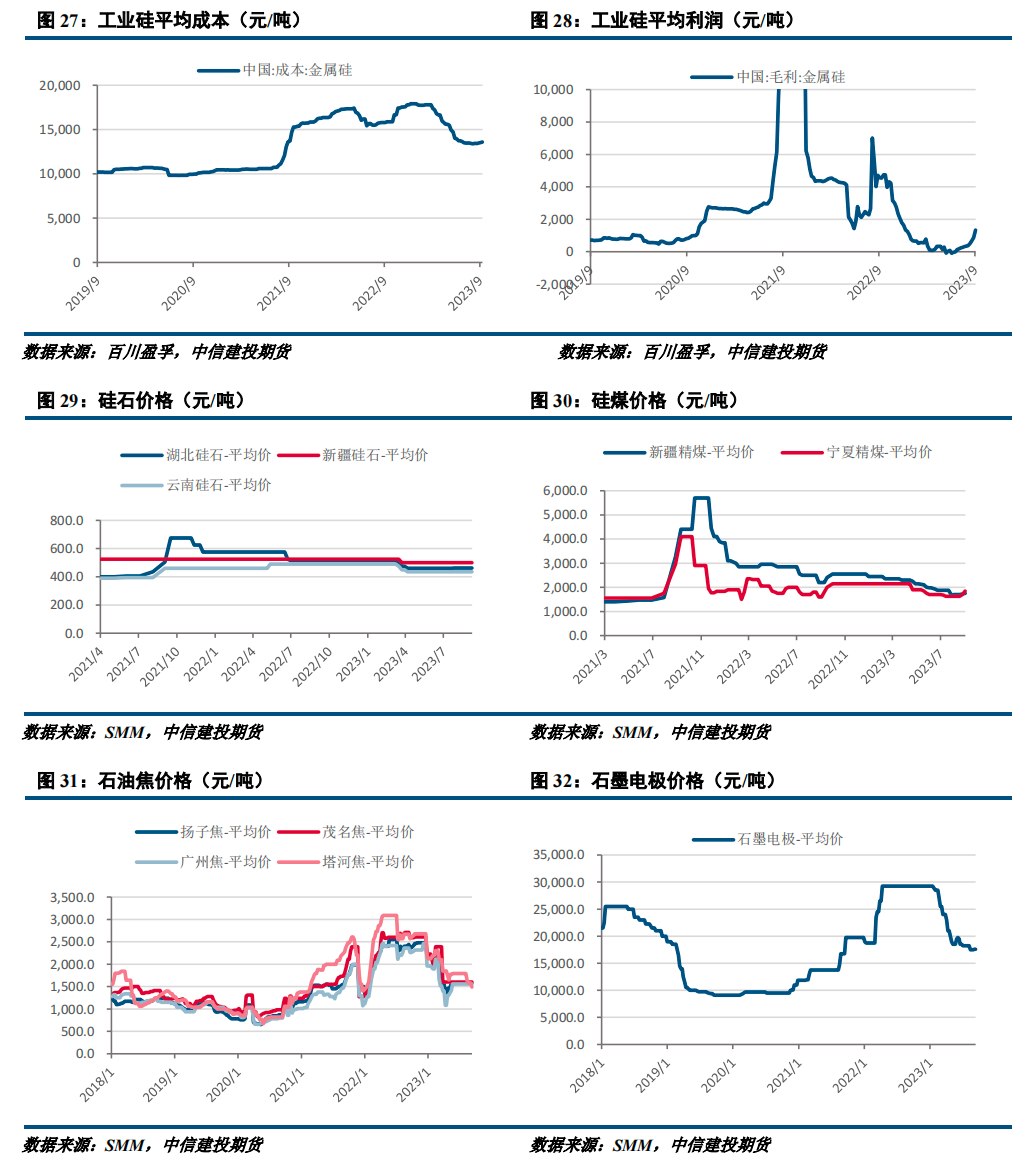

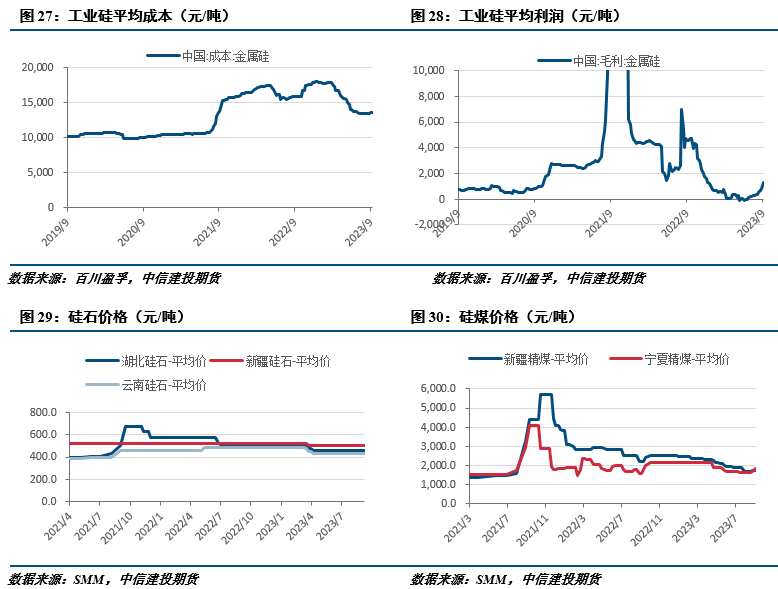

3、成本利润 本周工业硅成本小上升,主要受煤、石油焦价格上调影响,同时南方后续电价进一步上调趋势也在影响预期,后续平均成本或趋上移。近期工业硅市场价格保持升势,工业硅生产利润显著修复。

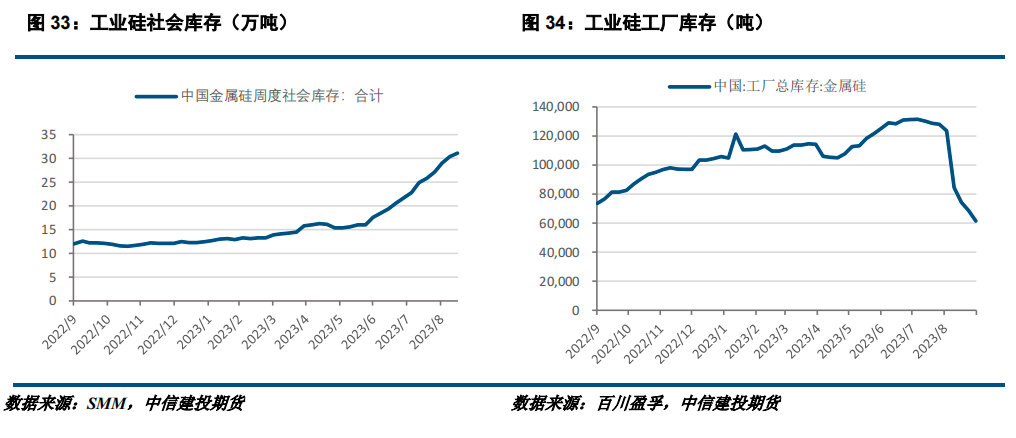

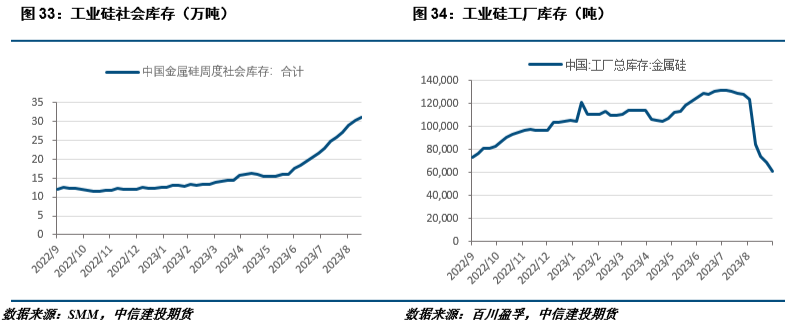

4、库存 本周工业硅库存延续升势,社会库存31.1万吨,较上周增加0.7万吨;工厂库存小幅下降,本周工业硅工厂库存6.1万吨,较上周下降0.8万吨。当前工业硅社会库存持续提升,主因隐形库存持续显性化,期货交割仓库库存持续增加。

本周工业硅价格延续快速拉升态势,在现货偏紧背景下,期现货市场看涨情绪高涨。从供需来看,供应量已升至年内高位,需求端多晶硅增量需求持续显现,短期市场呈供需两旺局面。但从后市来看,工业硅价格上涨已使得工业硅生产利润持续修复,若价格进一步上行,潜在供应能力(特别是新疆地区未开工产能)或加速释放,从而压制工业硅上涨空间。因此,当前工业硅供需偏紧的矛盾并不难解决,叠加期货仓单库存将在不远的将来释放至现货市场,我们预计工业硅本轮上涨行情的持续性以及高度均会相对有限。 操作上,持货者建议考虑卖出套保,其余参与者观望为主,SI2311合约参考区间14400-15000元/吨。

作者姓名:王彦青 期货交易咨询从业信息:Z0014569 电话:023-81157292 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: