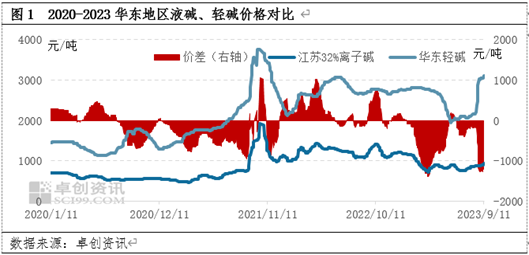

卓创资讯烧碱分析师 宗学亮 关键词:烧碱、液碱、片碱、纯碱、价格、预测 【导语】液碱和轻碱互为替代产品,在味精、氧化铝、三聚磷酸钠、水处理等领域可以通用。从长周期来看液碱、轻碱价格走势一致,但因为纯碱下游生产刚性强,上游生产灵活性高,导致纯碱价格波动幅度更大。7月份以来,受供应减量影响纯碱价格大幅度上涨,而受需求好转及氯碱企业检修影响,液碱价格缓慢上涨。四季度两碱均面临新产能投产压力,价格或高位承压。 液碱、纯碱价格走势基本一致,1-9月份走势先抑后扬 纯碱6成用于生产玻璃(1685, -17.00, -1.00%),包括浮法玻璃、光伏玻璃以及日用玻璃,在玻璃生产中纯碱不能用烧碱进行替代。烧碱3成左右用于氧化铝行业,氧化铝主要生产工艺为拜耳法、串联法及烧结法(可以用纯碱),目前国内氧化铝主要生产工艺为拜耳法,拜耳法中烧碱不可用纯碱替代。纯碱、烧碱可替代下游集中在味精、烧结法氧化铝、水处理、味精、三聚磷酸钠等行业,在纯碱及烧碱整体下游消费占比中所占比例并不高。但因为轻碱及烧碱主要用于轻工、印染、锂电池、化工等领域,这些行业的表现直接影响轻碱及烧碱的需求状况,两者的价格走势多数时间趋同。同时原盐都是两者的主要原料,烧碱市场价格走势还受到碱氯平衡、氯碱一体化利润的影响,而纯碱价格也会受到氯化铵的影响。 烧碱按照形态分为液碱和片碱,液碱产能占比80%左右。2020-2023年华东地区液碱、纯碱价格相关系数在0.76。从图中可以看到,2020-2023年华东地区轻碱、液碱价格走势基本一致,轻碱价格波动更大。在宏观强预期向弱现实转变的过程中,受下游需求疲软及市场预期悲观的影响,上半年液碱、轻碱价格均出现一定下滑。从7月份开始两碱价格出现一定反弹,主要受到供应减量、成本支撑及需求边际好转的影响。但是纯碱价格涨幅明显高于液碱,主要是两者供需基本面不同。纯碱虽然远期悲观,但7-8月的集中检修导致货源供应紧张,价格涨幅扩大。在供应减量及需求边际好转的情况下,液碱市场成交重心上移。

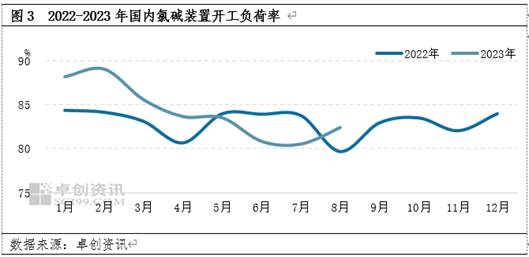

供应减量驱动纯碱价格大幅度上涨,检修叠加需求好转促使液碱价格小涨 7月份以来,房地产政策暖风频吹,在政策利好支撑下,大宗商品价格强势反弹。在保交楼政策支持下,年内浮法玻璃需求仍呈现一定韧劲,浮法玻璃日熔量维持在高位。纯碱需求稳中有增,供应明显减量,7月份纯碱以来纯碱价格持续上涨。8月份纯碱现货价格累计上涨900-1100元/吨,9月份纯碱市场涨势延续,纯碱供应依旧偏紧,纯碱企业库下降至历史低位。价格维持在高位,纯碱企业盈利情况不断好转。目前国内轻碱主流终端价格在3100-3400元/吨,重碱主流终端价格在3200-3400元/吨,较6月底价格上涨57%。7月份以来纯碱行业开工负荷率从90%下降至80%左右,7-8月份行业平均开工负荷率在80.7%。周产量从上半年的60万吨下降至56万吨左右,而纯碱下游需求平稳,重碱消费量稳中有增。在此情况下,纯碱行业供应缺口明显,行业库存、交割库库存及终端用户原料库存延续下降态势。 纯碱价格上涨至高位之后,对于部分通用型下游用户来讲,液碱价格优势明显,部分下游用户增加液碱采购量,减少纯碱采购量。对烧碱价格形成一定利好支撑。

自从8月份以来,国内液碱市场价格也进入上行通道,一方面,部分氯碱企业检修,液碱供应量减少,且高度液碱价格受检修及船运、个别装置阶段性故障影响,利多低度液碱价格;另一方面,市场前期持续表现疲软,氯碱企业调涨心态明显,本月液碱价格出现上行;再有,下游氧化铝及粘胶纤维行业整体表现略有好转,对液碱市场带来一定利好提振。进入9月份,液碱价格继续上行,个别大型企业仍有检修预期,供应量减少预期明显,企业出厂价格继续拉涨。以山东地区为例,当地32%离子膜液碱价格由8月初的665-755元/吨上行至目前的725-860元/吨,均价涨幅7.40%。

下半年两碱供应压力增加,价格或高位承压 新产能投产压力下,纯碱高价格、高利润或难以长期维持。检修季结束,新产能逐步释放,高利润驱动下纯碱行业开工负荷率有望逐步提升,货源供应量增加。远兴能源二线装置已经于9月初投料生产,据悉一、二线已经基本达产。目前多数纯碱厂家已经完成年内检修,后期暂无明确计划检修企业,前期检修厂家逐步开车运行。预计9月下旬纯碱行业开工负荷率或提升至90%左右,一定程度上缓解纯碱货源供应紧张局面。四季度远兴能源三四线、金山化工、江苏德邦、阜丰集团仍有新产能计划投放市场,纯碱供应压力增加。纯碱供需格局有望从偏紧走向宽松。四季度纯碱需求增量主要来自光伏玻璃,部分光伏玻璃产线有投产计划。但预计需求增速不及供应增速,纯碱价格或高位承压下行。 受需求及检修变动影响,四季度液碱市场价呈现先涨后跌的可能性较大。一方面,10月份包括山东、河北及天津等地区仍有部分氯碱企业安排停车检修,液碱供应量仍有减少预期,对价格带来一定利好提振,液碱价格预计稳中继续上调的可能性存在;另一方面,10月份仍处于传统需求旺季,刚需仍旧存在,对液碱价格带来刚需支撑。而进入11月份,随着采暖季的到来,氧化铝行业存限产可能性,其它部分下游如化工、化纤等行业陆续进入行业淡季,对高价液碱价格带来一定利空刺激,叠加部分新增产能计划投产,液碱供应量会有增加预期,对价格同样会带来偏空影响,11-12月份液碱价格出现下滑的可能性较大。 整体而言,四季度纯碱、液碱都有新增产能释放,而需求端轻碱、液碱均面临淡季问题。当前纯碱企业整体盈利情况明显好于烧碱企业,开工积极性更高。新增产能释放叠加开工负荷率提升,四季度液碱、纯碱供应量增加。需求方面,重碱需求稳中有增,轻碱需求一般,液碱需求也有回落的可能。纯碱、液碱价格都面临一定下行压力。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: