核心观点 CORE VIEW 玻璃方面,玻璃(1710, 0.00, 0.00%)产销率偏弱且商品氛围转弱,短期需要防范市场情绪转弱后的下跌风险。但当前玻璃仍然处于政策加码和旺季预期的交易窗口, 玻璃产地库存和中下游库存偏低,远月基差偏高,且节前中下游存在一定补库需求,下方空间较为有限。 纯碱方面,周内纯碱产量61.54万吨,总库存环比增加。目前多数纯碱厂家已经完成年内检修,一定程度上缓解纯碱货源供应紧张局面,供应面边际宽松。远兴能源二线装置已经于9月初投料生产,产量逐渐提升,两条线纯碱日产提升至8000吨。后续远兴及其他厂家仍有新产能计划投放市场,纯碱供需格局有望从偏紧走向宽松,整体来看,纯碱近月在现货见顶背景下上方空间有限,远月大幅贴水,可逢高轻仓参与11-01反套。 策略: 玻璃纯碱单边整体大震荡思路对待,上下空间有限;FG2401 震荡于1600-1800;纯碱远月高基差,短期下方空间有限,但现货转弱库存累积,可逢高轻参与11-01反套,入场区间参考[360,340],出厂区间参考[200,250]。 风险点:地产修复不及预期,纯碱产能投产不及预期

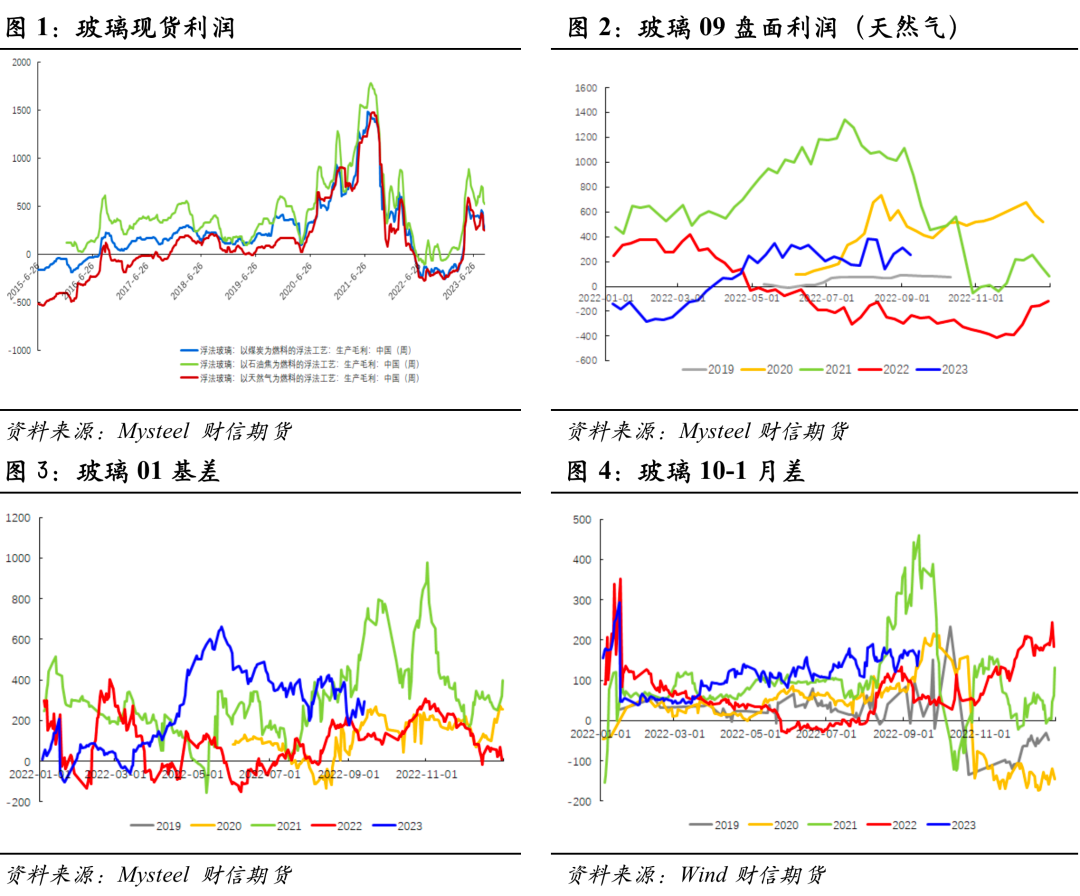

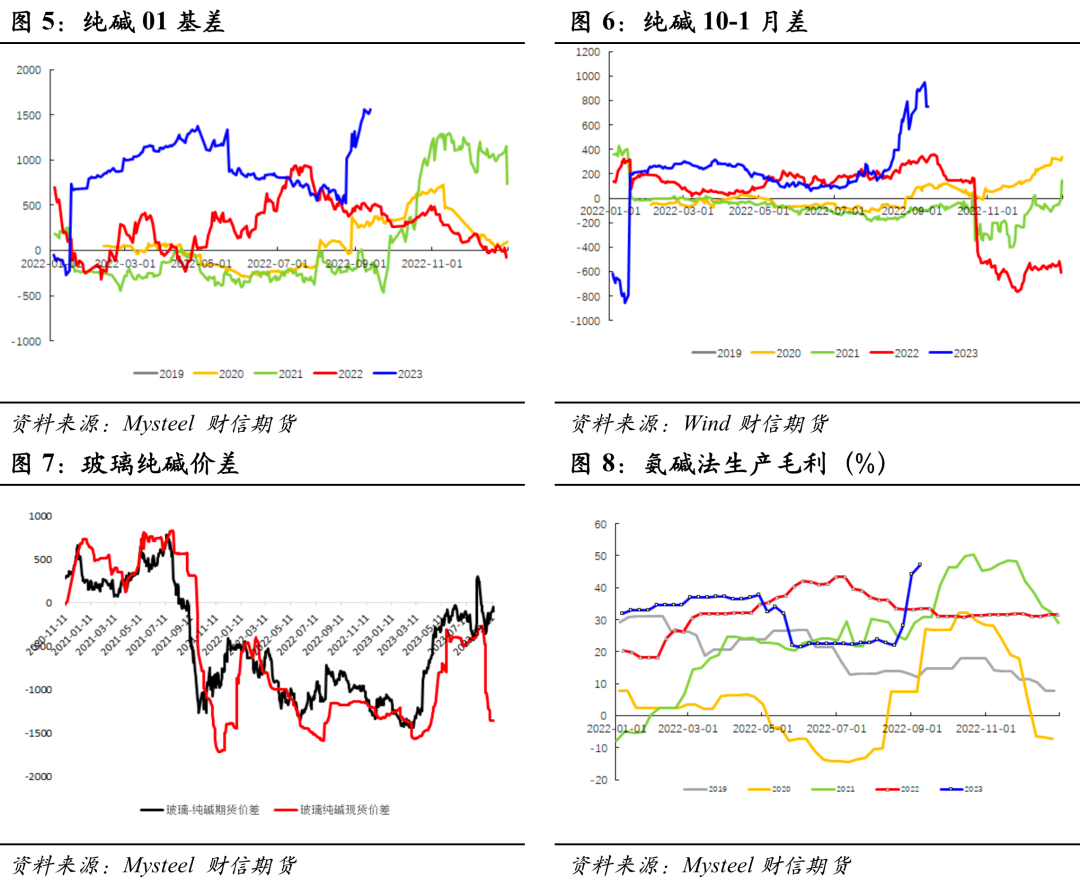

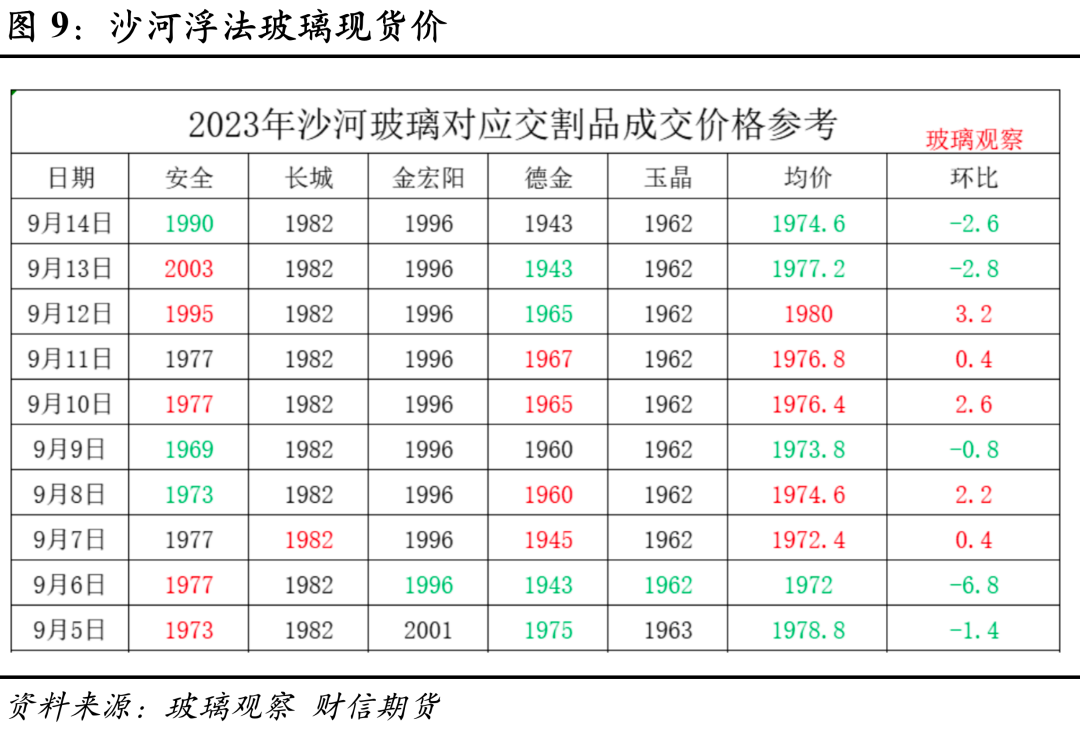

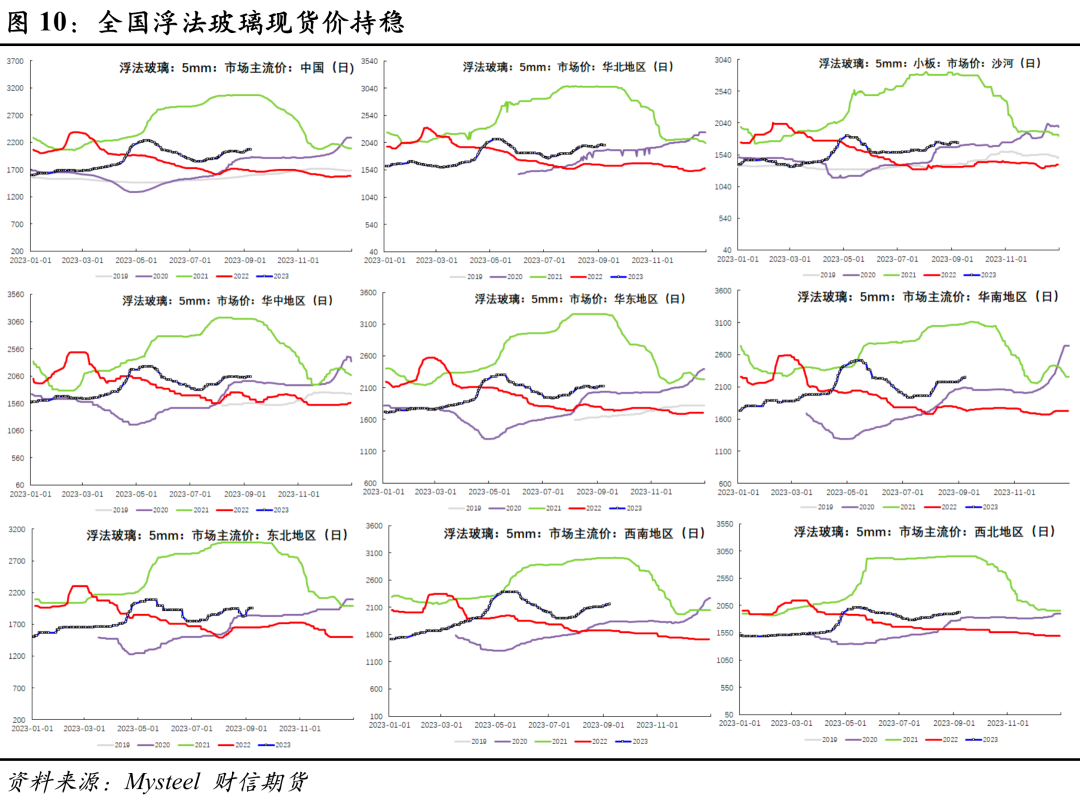

研报正文 TEXT 01 玻璃纯碱结构:偏低库存、高利润、高基差 玻璃方面,截至2023年9月13日,沙河玻璃对应交割品成交价格1977,近期现货维持震荡走势。10合约基差123,01合约基差295,10-1月差172。据周度隆众模型,浮法玻璃周均利润251-526元/吨。 纯碱方面,截至2023年9月13日,沙河送到3100-3250。10合约基差 809,01合约基差1559,10-1月差750。氨碱法利润1400-1500元/吨。

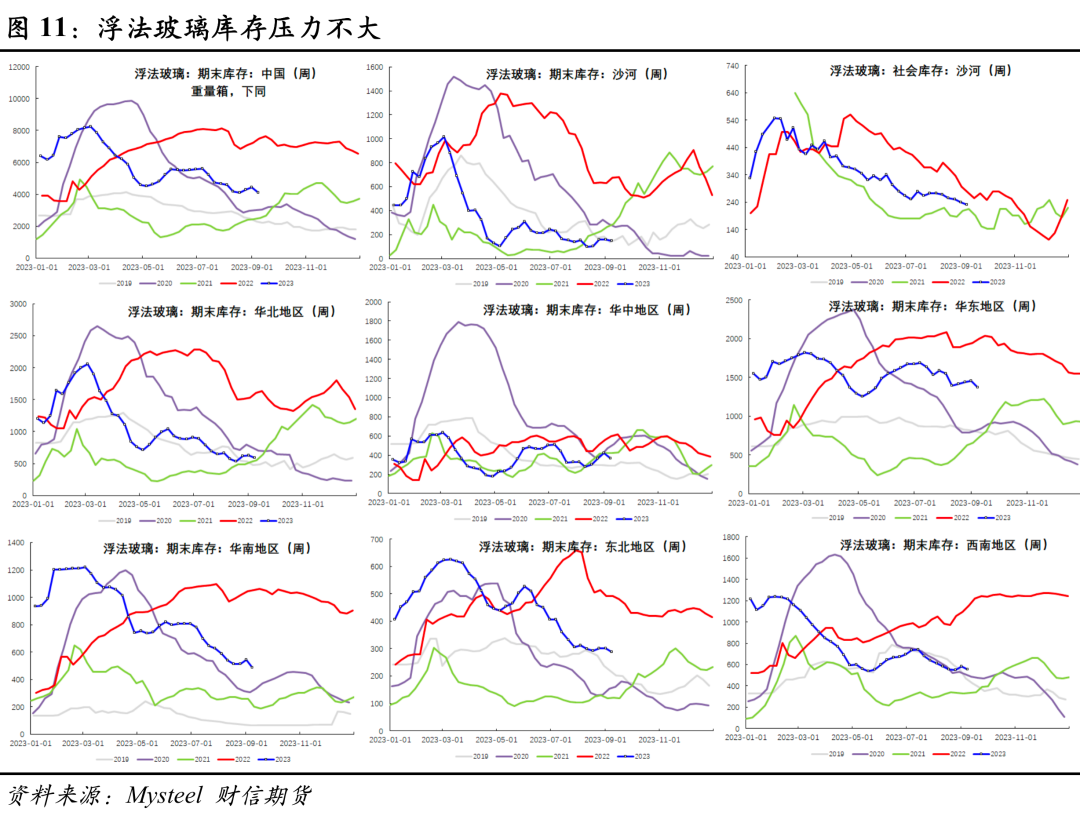

02 玻璃:产销率维持平稳,非基本面因素主导价格波动 跟踪高频数据可以发现,截至9月13日,玻璃现货产销:华东90%,沙河90%,湖北90%,华南100%。9月初以来,玻璃市场产销率开始环比回落,下游补库告一段落,但可以发现近期各地产销率维持在90-100%居多,玻璃累库压力不大。 现货市场情绪方面,近日华北市场成交偏淡,下游采购谨慎,沙河市场部分规格价格重心下移。华东市场操作灵活,产销一般。华中市场变化不大,场内观望情绪浓厚。华南市场除局部区域降雨及部分企业部分规格短缺影响出货外,其余企业出货尚可。

从玻璃需求的季节性特征来看,下半年是竣工高峰,7月下-8月中、10-11月是传统的中下游补库季节,囤货需求普遍高涨,涨价去库存现象普遍存在。今年经过8月的补库后,9月中下游回到刚需拿货状态。

目前,玻璃产销偏弱,叠加现货高价对下游存在一定的抑制,下游需求承接力度存在一定考验。周度数据来看,截至20230913,全国浮法玻璃日产量为16.9万吨,目前已经超过去年同期水平。但当前库存面压力不大,尤其主产区库存处于偏低状态,而中下游库存普遍偏低,是当前支撑玻璃价格的主要因素。 从宏观现实面来看,当前,水泥、混凝土开工率出现边际回升,水泥价格企稳,玻璃下游深加工订单、螺纹钢(3825, 49.00, 1.30%)表观需求、沥青(3941, 99.00, 2.58%)出货量数据也开始走高,下游需求进入“金九银十”验证期。而据住房城乡建设部信息,8月保交楼专项借款项目累计已完成住房交付超过165万套,首批专项借款项目住房交付率超过60%,剩余保交楼量对玻璃去库仍有潜在30-40万吨贡献。从统计局数据来看,7月竣工面积同比+33.1%,延续走高。 政策方面,近期地产放松政策再度加码,广州首套房贷利率突破LPR下限,成为首个突破下线的一线城市;南京玄武区、秦淮区、建邺区、鼓楼区四区内购买商品房不再需要购房证明。从实际效果来看,新房市场继续季节性回调,二手房成交量、挂牌量环比均出现提升,“认房不认贷”效果小有体现,后续或可见进一步的政策落地,如二线和一线非核心取消限购、进一步放宽信贷政策、降税、取消限价等。

总体来看,当前玻璃虽然仍然处于政策加码和旺季预期的交易窗口, 但掣肘因素也较多,如地产销售同比仍然为大幅度转负,玻璃供给端接近回到去年同期,供应端对玻璃去库的贡献已经大幅减小,制约也将加大。但当前玻璃产地库存和中下游库存偏低,远月基差偏高,制约下跌空间。 值得一提的是,近期玻璃市场跟随商品大盘波动较为明显,不管上涨下跌持仓量都大幅增加,博弈剧烈,短期需要防范市场情绪转弱后的下跌风险;中期来看,旺季需求逐步释放,且节前中下游存在一定补库需求,下方空间较为有限,待回调后可逢低买入。

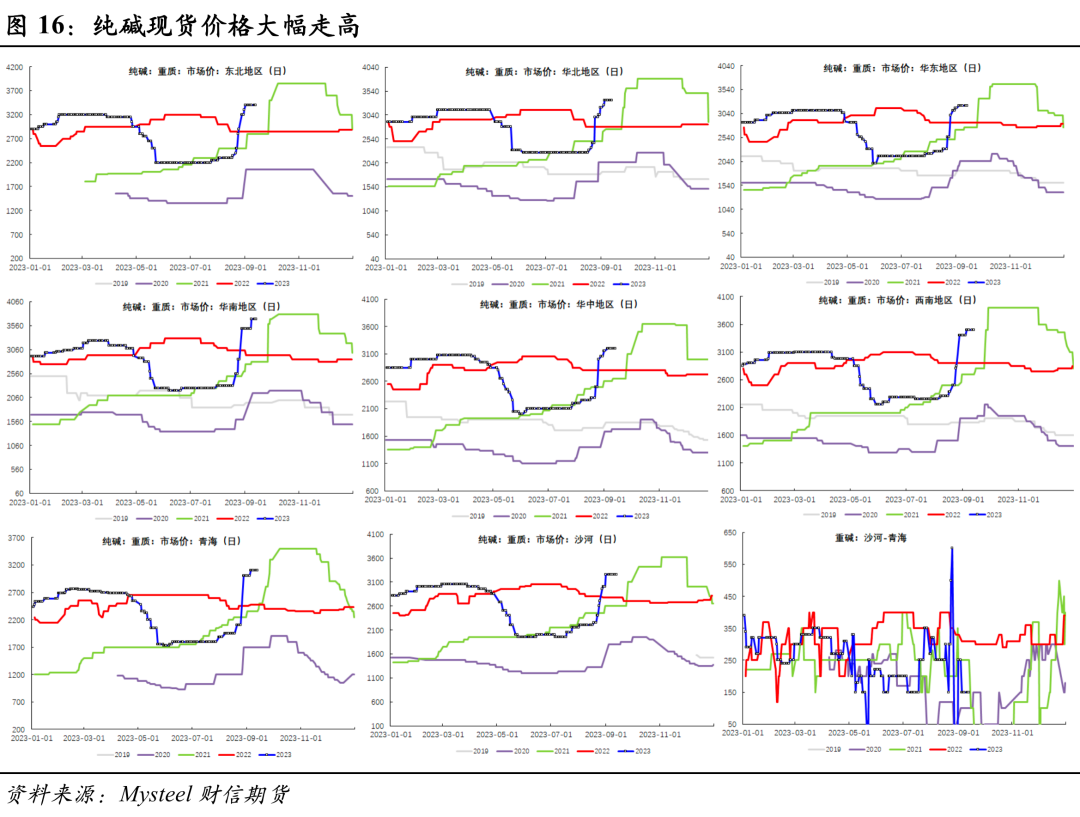

03 纯碱:供应逐步宽松,累库或逐步证实 纯碱当前核心波动仍来源于远兴投产和夏季检修带来的多空博弈。高频数据来看,截止到2023年9月14日,周内纯碱产量61.54万吨,环比+6.26万吨,涨幅11.32%,产量回升明显;国内纯碱厂家总库存13.52万吨,环比增加1.05万吨,上涨8.42%,而周一口径协会库存累库2万吨。 可以看到,目前纯碱供应面边际走向宽松。目前多数纯碱厂家已经完成年内检修,后期暂无明确计划检修企业,前期检修厂家逐步开车运行,9月下旬纯碱行业开工负荷率或提升至90%左右,一定程度上缓解纯碱货源供应紧张局面。新产能也逐步释放,远兴能源二线装置已经于9月初投料生产,产量逐渐提升,两条线纯碱日产提升至8000吨。四季度远兴三四线、金山化工、江苏德邦、阜丰集团仍有新产能计划投放市场,纯碱供需格局有望从偏紧走向宽松。但也要留意,短期玻璃厂国庆节前备货或使得库存累积节点延后。 盘面上,在监管层关注后,纯碱的持仓量大幅下降,博弈性降低。当前纯碱驱动向下,但沽空的主要顾虑在于超大的基差和月差持续存在。但整体来看,近月在现货见顶背景下上方空间有限,远月大幅贴水,可逢高轻仓参与11-01反套。

04 主要观点 玻璃方面,短期产销率偏弱而商品氛围也转弱,短期需要防范市场情绪向下带来的下跌风险。但当前玻璃仍然处于政策加码和旺季预期的交易窗口,玻璃产地库存和中下游库存偏低,远月基差偏高,且节前中下游存在一定补库需求,下方空间较为有限,待回调后可逢低买入,FG2401 或震荡于1600-1800。 纯碱方面,周内纯碱产量61.54万吨,总库存也环比增加。目前纯碱供应面边际宽松。目前多数纯碱厂家已经完成年内检修,一定程度上缓解纯碱货源供应紧张局面。远兴能源二线装置已经于9月初投料生产,产量逐渐提升,两条线纯碱日产提升至8000吨。后续多个厂家仍有新产能计划投放市场,纯碱供需格局有望从偏紧走向宽松。整体来看,近月在现货见顶背景下上方空间有限,远月大幅贴水,可逢高轻仓参与11-01反套。 供稿 |苏斌 (F3068772 ;Z0014930) 编辑|谢佳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: