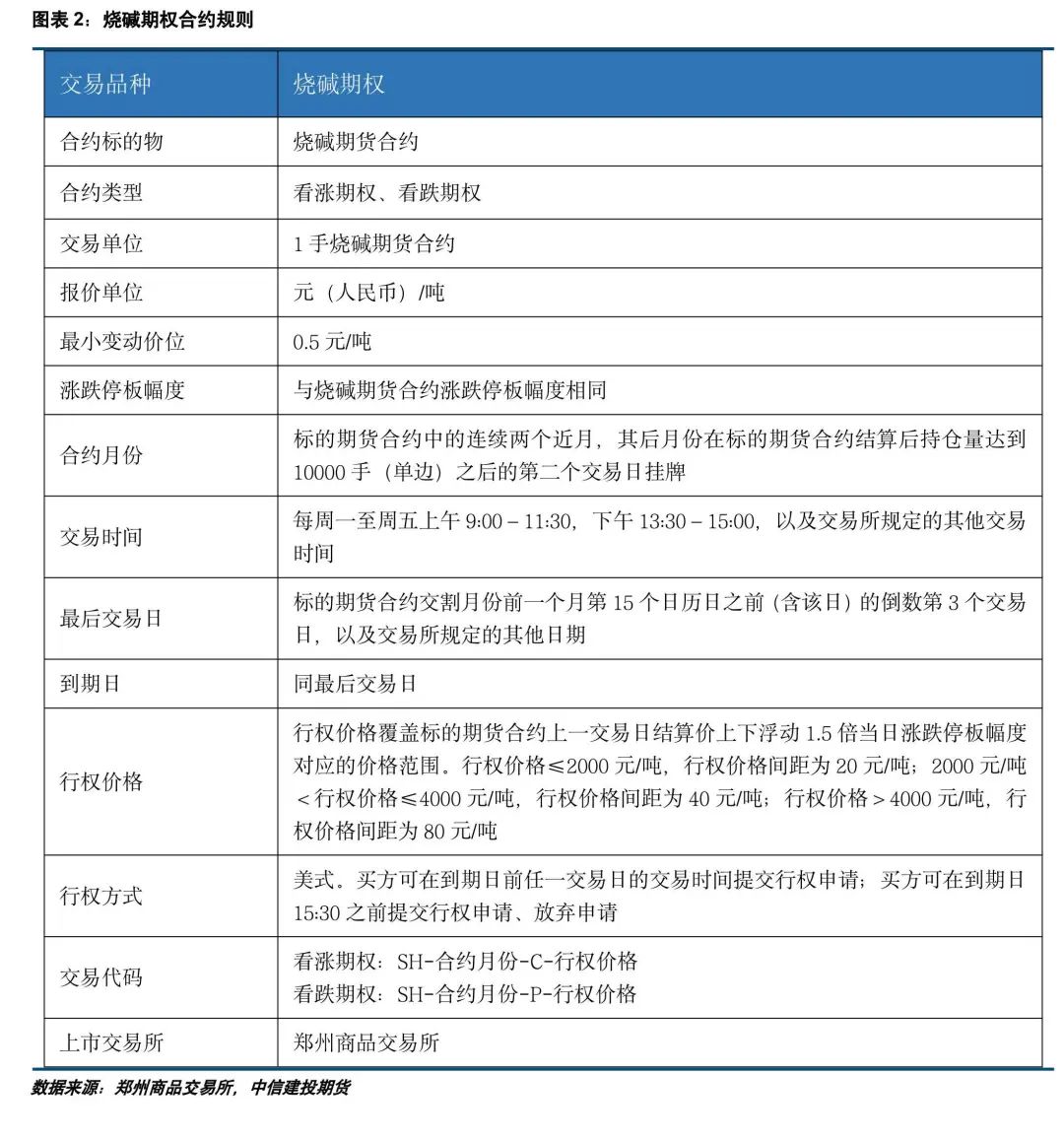

来源:中信建投期货微资讯 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者|胡鹏 中信建投期货能源化工分析师 本报告完成时间 | 2023年9月14日 摘要 主要逻辑: 烧碱处于产能释放周期,但增速有所放缓,预计2023年国内烧碱产能增加200万吨,产量同比增加90万吨至4070万吨。受汇率等因素影响,四季度烧碱出口有望阶段性好转,全年出口在300万吨附近。 受氧化铝供应持续增加、新能源行业快速发展等利好带动,烧碱需求呈现稳中略升的趋势。近期氧化铝现货价格和生产利润上升,产量有增加的趋势,对烧碱有一定利好影响。 烧碱价格经过上半年的连续下行后在近期迎来反弹,短期现货价格上涨趋势仍未结束。近期烧碱供需结构环比改善,开工率处于中性水平、库存处于中性偏低水平,现货涨价氛围浓厚,多数下游景气度提升,出口有一定好转预期。 郑州商品交易所将SH2405、2406、2407、2408、2409合约挂盘基准价定为2950元/吨。从基本面和市场情绪来看,短期做多的胜率或相对较高。 交易建议: 上市首日关注做多SH2405机会,短期套利关注5-9正套机会。 风险提示: 供应增加超预期、海外经济体衰退等。 正文 烧碱期货计划于2023年9月15日在郑商所上市交易,市场关注度较高。本文主要介绍烧碱期货合约规则、烧碱供需格局、烧碱近期基本面变化和上市展望。 一 郑商所烧碱期货及期权合约规则 烧碱期货合约代码SH(Sodium hydroxide),首批挂牌上市合约为SH2405、SH2406、SH2407、SH2408和SH2409。烧碱期货自2023年9月15日起上市交易,上市当日集合竞价时间为上午8:55-9:00,交易时间为9:00-11:30、13:30-15:00、21:00-23:00。烧碱期货首日挂牌价为2950,交易保证金标准为9%(折合7965元/手),交易手续费为成交金额的万分之一(按挂牌价折合8.85元/手),涨跌停板幅度为±14%(413点),首日无涨跌停后涨跌停板幅度降低为±7%。

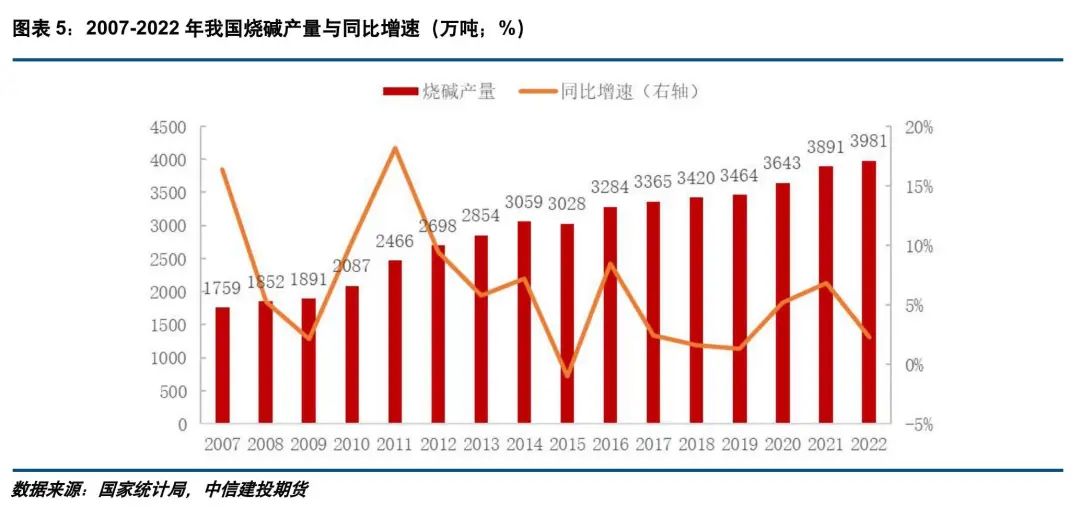

二 产能扩张周期,供应同比小幅增加 1、全球烧碱处于产能释放周期 近十年全球烧碱供应呈现增加趋势,2016-2022年,全球烧碱产能从9416万吨增加至10245万吨,累计增加800万吨,其中大部分的供应增量来自中国。中国是全球最大的烧碱生产国和消费国,烧碱产量居世界第一,且呈现逐年增加趋势。中国氯碱工业协会数据显示,2007—2022年,我国烧碱产能从2181万吨增长至4658万吨,共增加2477万吨,增幅113.57%,年均增速约5.19%。期间我国烧碱年度产量共增加2132万吨至3981万吨,增幅121.21%,年均增速为5.84%。2023-2024年烧碱产能将继续增加。 2022年全球烧碱产量约8500万吨,其中中国烧碱产量为3981万吨。国内烧碱产量以液碱为主,2022年国内液碱产量占比约83%,固碱产量占比约17%;液碱中的32%型号液碱产量占比达到54%,50%型号液碱产量占比为17%;固碱中的99%片碱产量占比为16%。

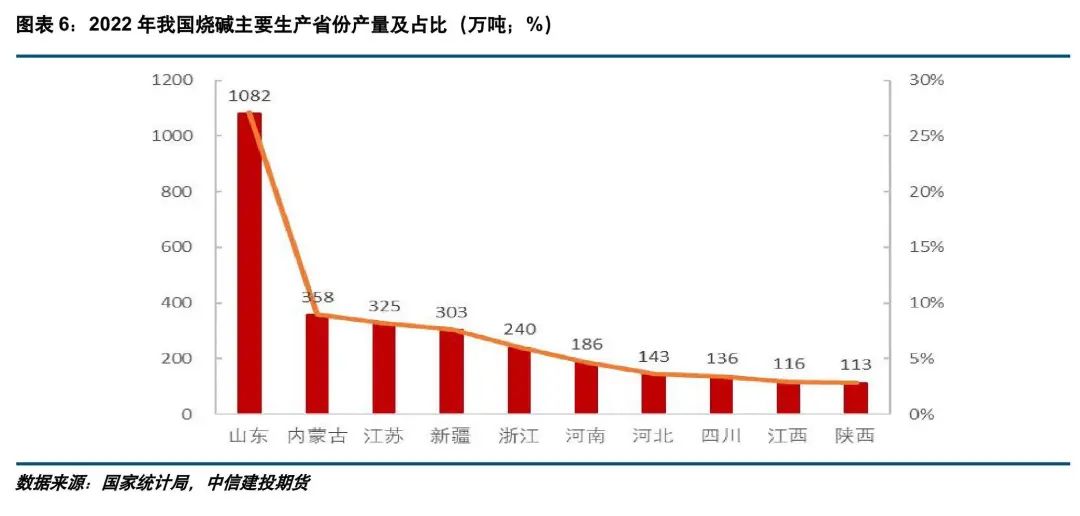

分地区来看,我国烧碱供应主要集中在华东、华北和西北地区。其中,华东地区是我国烧碱分布最集中的区域,其产能占比约2209万吨,占全国总产能的比重为49.88%。华北、西北地区产能分别为762万吨、623万吨,占比分别为17.21%、14.07%。华中、西南、东北、华南地区产能占比分别为8.47%、4.95%、2.78%和2.64%。山东是国内烧碱产量第一大省,2022年产量为1082万吨,内蒙古、江苏、新疆、浙江也是烧碱的主要产地,年产量均在200万吨以上。2022年我国前十大烧碱主产地占总产量的比重为75.40%。 尽管烧碱生产在地域上较为集中,但是国内烧碱行业的集中度并不高。截至2022年底,我国烧碱企业共171家,产能高于100万吨/年的企业仅4家,合计产能占比仅10.00%。产能在50万-100万吨/年的烧碱生产企业共22家,合计产能占比为28.60%。

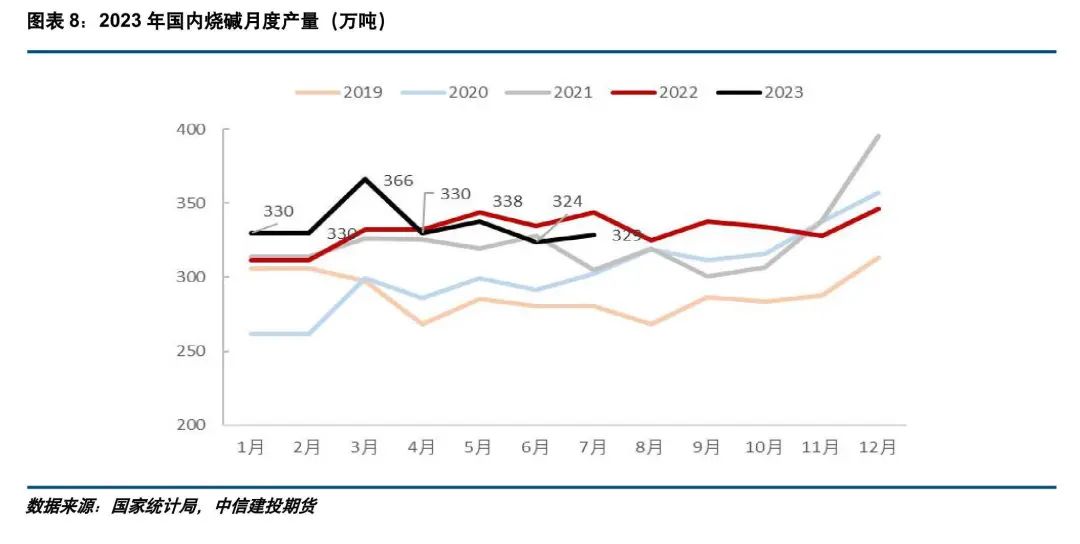

2、产能温和释放,上半年国内产量略增 2022年国内烧碱产能增加150万吨至4658万吨,产能增速3.33%;2023年国内产能继续释放,预计全年产能增速4.29%。据中国氯碱工业协会统计,2023年1-8月国内烧碱产能增加171万吨至4829万吨,新增产能集中在河北、广西、福建和新疆等地区。预计2023年年内还有30-40万吨新增产能落地,全年新增产能200-210万吨;2024年全年产能增加180万吨左右(产能增速3.71%)。更长远来看,烧碱作为高耗能行业,未来产能扩张将受制于双碳战略,长期来看国内烧碱产能增速将逐渐放缓,供应端的压力将逐渐减弱。

受产能增加影响,2023年以来国内烧碱产量小幅增加,产量增速低于产能增速。2023年1-7月国内烧碱产量为2345万吨,较去年同期增加36万吨,增幅1.58%。预计2023年烧碱产量在4060-4080万吨,较去年同期增加80-100万吨。

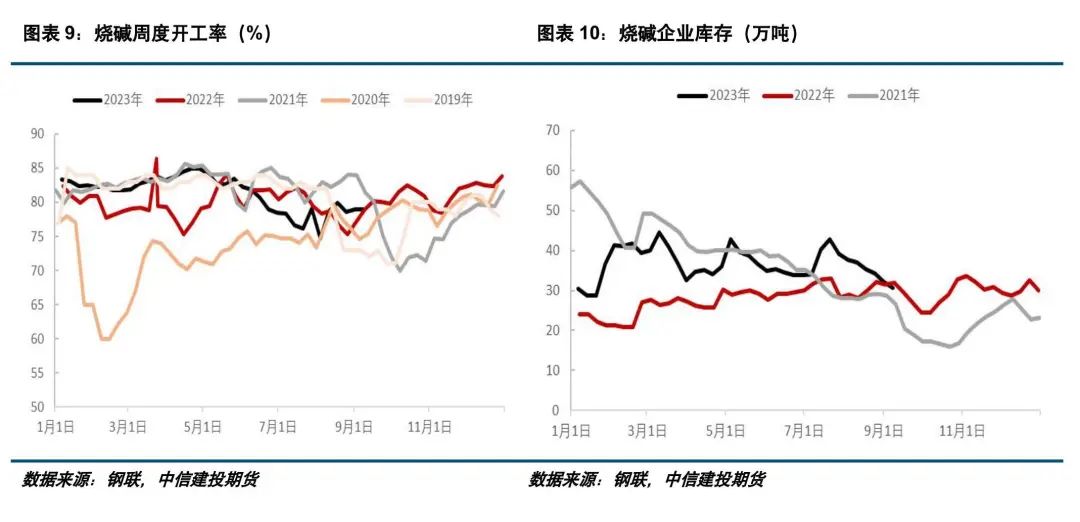

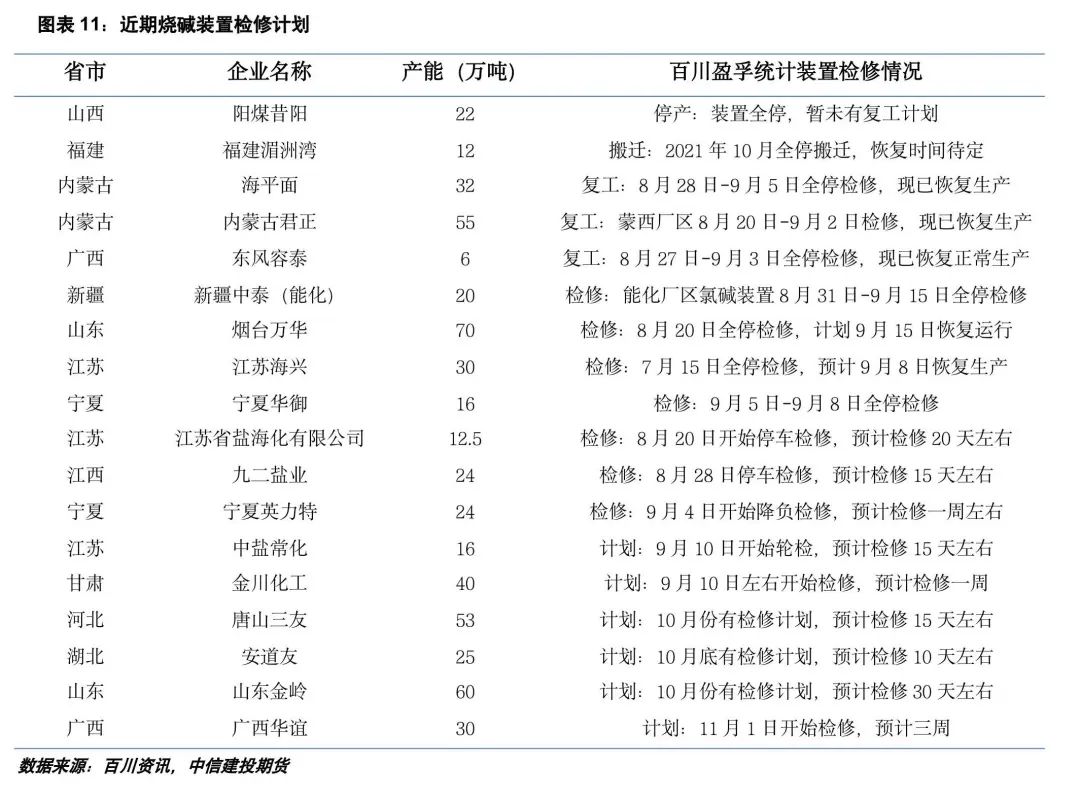

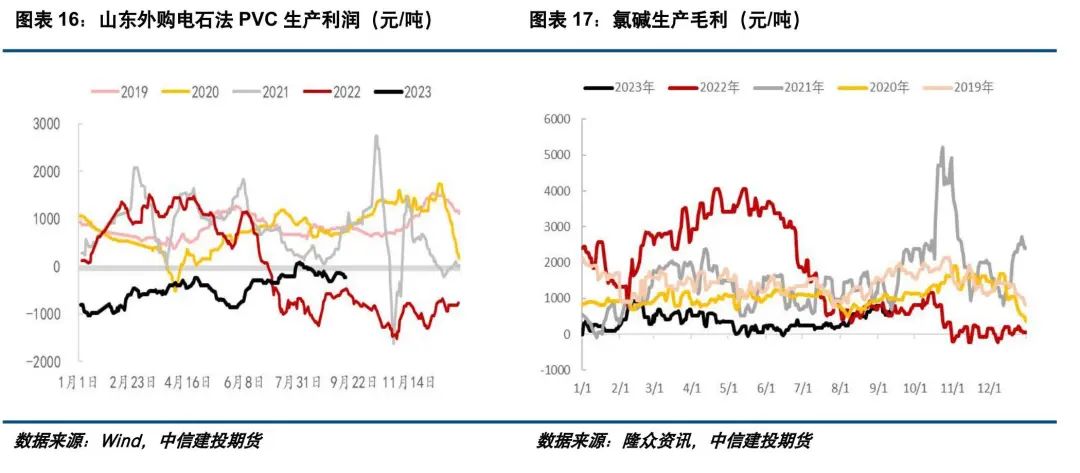

3、氯碱平衡限制短期开工率上行 国内烧碱行业的开工率主要取决于氯碱综合利润,影响开工率变化更重要的是液氯价格的变动。生产1吨烧碱会产出0.88吨氯气,国内液氯近37%被用于PVC(6446, 70.00, 1.10%)的生产,环氧丙烷、环氧氯丙烷、盐酸、甲烷氯化物也是液氯的主要消费领域。由于氯气难以储存及运输,易产难销的特征使得其价格波动较大,进而使得氯碱装置的利润波动大。企业为获得氯碱综合利润的最大化,通常会调节氯碱装置的开工率,碱强氯弱和碱弱氯强时有发生。近一年国内烧碱下游需求表现尚可,液氯下游最大的产品PVC库存高企、价格偏弱,导致液氯价格弱势运行,山东地区多次液氯价格为负的情况,2022年底山东液氯价格一度达到-900元/吨的价格(企业倒贴运费)。 近期氯碱市场迎来久违的“氯碱同涨”现象,主要是受检修增加、下游需求有所好转和宏观预期改善影响。7-8月国内烧碱装置检修计划较多,开工率降至年内低位,隆众口径的最新产能利用率为79%。受供应下降和需求改善影响,烧碱库存也下降至年内低位水平,最新的上游库存约30万吨。

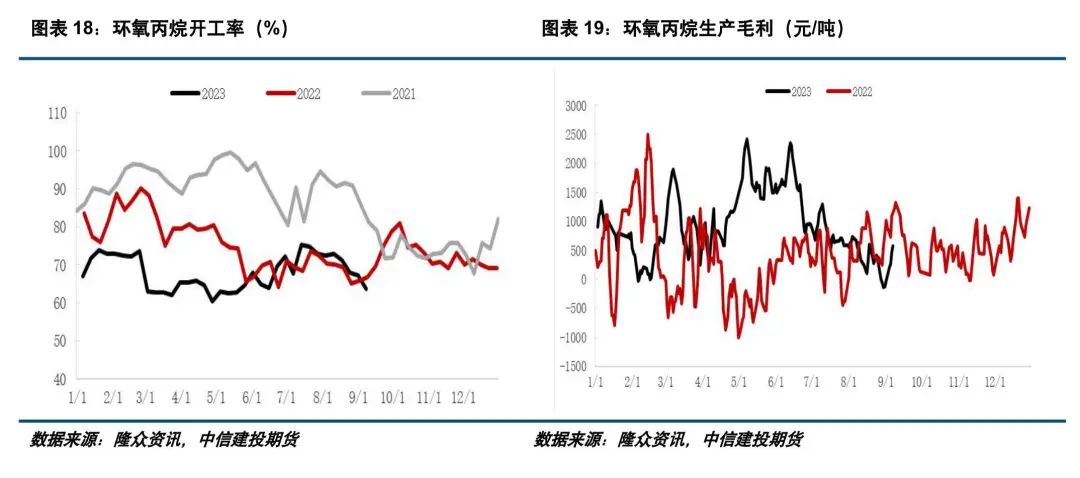

近期液氯下游PVC需求有所改善、库存高位略降、价格低位反弹,国内液氯价格也出现反弹。截至9月13日,山东液氯市场价为700元/吨,河南液氯市场价为550元/吨,浙江液氯市场价为550元/吨。仅从PVC来看,当前PVC亏损收窄,开工率有回升预期,对液氯有一定利好。但当前PVC库存高位,供应压力仍然较大,PVC开工率上升的空间有限。环氧丙烷、环氧氯丙烷、氯化石钠等液氯下游的利润较低、开工率偏低,液氯的消费增量有限、价格上行空间有限。 基于氯碱综合利润的考虑,企业维持相对偏低的开工率获得较高的综合利润是较为有利的选择。预计9-10月烧碱开工率小幅回升,上升空间较为有限。中期企业仍然面临挺氯或挺碱的选择,从基本面来看,企业大概率选择“以碱补氯”,烧碱价格走势或相对强于液氯。

三 需求表现尚可,短期有所改善 1、烧碱需求持续增长,氧化铝贡献主要增量 从需求端来看,国内烧碱需求呈现较快增长的趋势。中国氯碱工业协会发布的数据显示,2007—2022年,我国烧碱的表观消费量从1615万吨增加至3701万吨,共增加2083万吨,增幅129.16%,年均增速约5.69%。2022年,国内烧碱表观消费量为3701万吨,同比减少1.27%,主要是受出口量大幅增加的影响。 从地域分布来看,我国烧碱需求分布较为广泛。其中,需求最大的省份是山东省,2022年其需求量达到784万吨,占全国总需求的比重为21.44%。除山东外,山西、广西、浙江、河南、江苏、广东、河北、江西、四川消费量分别为全国需求量的第二至十名,需求占比分别为8.12%、7.74%、7.14%、6.32%、6.26%、5.96%、5.58%、4.79%和4.16%。需求量前五省份的需求量占全国的比重为49.92%,前十大省份占比为76.44%。

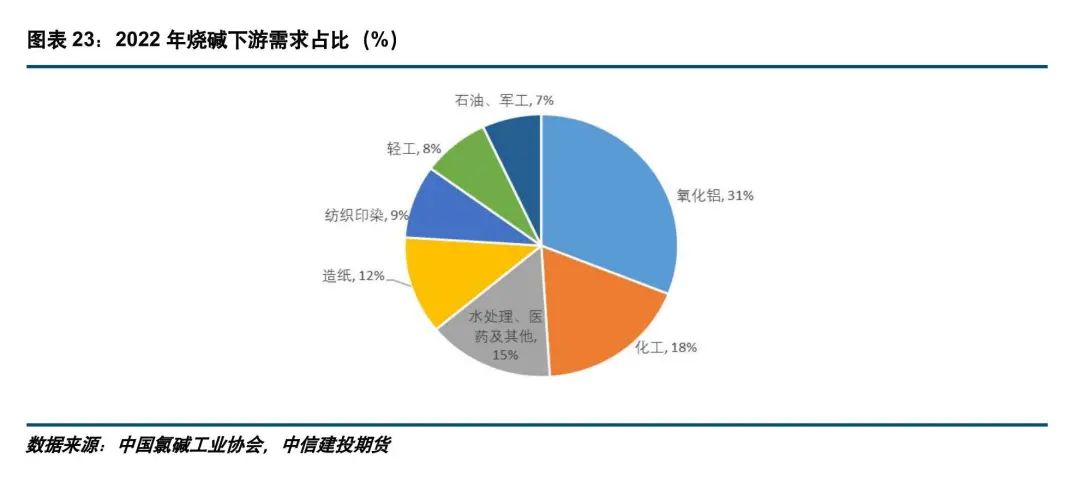

从下游消费结构来看,我国烧碱消费以氧化铝行业为主,其次为化工、水处理和医药、造纸、纺织印染、轻工业和石油军工等行业。氧化铝行业的需求量占下游消费的比重约31%,化工占比约17%,水处理、医药和其他合计占比约15%,造纸行业占比约12%,纺织印染占比约10%,轻工行业占比约8%,石油军工占比约7%。随着国民经济增长,下游对烧碱的需求也持续增加。在下游行业中,氧化铝和化工行业是烧碱需求的主要增长来源。根据拜耳法工艺,理论上,生产1吨氧化铝需要消耗约0.1吨烧碱。实际中,考虑到损耗等因素,国内的氧化铝企业生产1吨氧化铝需要约0.15吨烧碱。自2007年以来,我国氧化铝产量大幅增加,2022年达到8186万吨的水平,同比增长5.66%。化工产业中,烧碱的应用范围很广,多数化工品产量呈现增长趋势,耗碱量也有所提升。

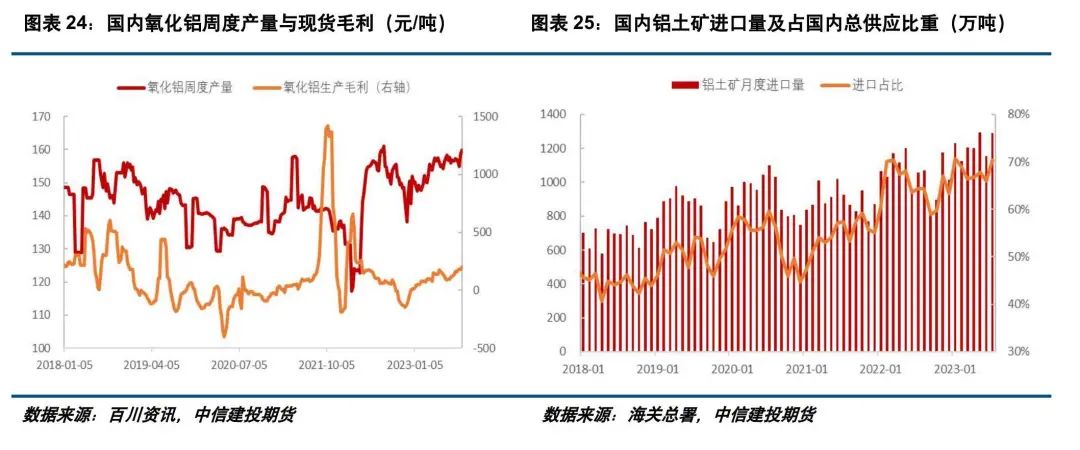

2、近期烧碱需求出现改善,带动价格上行 上半年国内经济表现一般,烧碱下游需求多数表现平稳,对烧碱的需求增量较为有限,近期多数下游需求出现环比改善,带动烧碱价格上涨。 氧化铝方面,国内氧化铝产量呈现逐年增加的趋势,进口铝土矿占比持续提升。因国内铝土矿和进口铝土矿的品质存在较大差异,进口铝土矿的纯度较高,单位耗碱量明显低于国内铝土矿。一般而言,国内铝土矿生产氧化铝的单位耗碱量为0.14-0.16吨,进口铝土矿的单位耗碱量小于0.10吨。2023年1-7月,国内氧化铝产量为4747万吨,同比增加0.45%;1-7月国产铝土矿产量为3970万吨,同比增加3.10%;进口铝土矿产量为8498万吨,同比增加12.17%。 随着进口铝土矿占比升至高位,国内铝土矿产量的边际变化对价格的影响将增加。近期国内氧化铝现货价格呈现上升趋势,9月国内氧化铝现货价格普遍上涨至2900-2950元/吨,国内氧化铝平均生产利润回升至200元/吨。氧化铝利润上升带动国内生产成本较高的河南、山东、山西等地区的氧化铝产量环比上升,对烧碱需求增加。此外,近期调研了解到,前期烧碱价格下跌过程中,氧化铝企业有压缩原料库存的动作,近期氧化铝企业存在补库的预期,对烧碱价格形成利好。

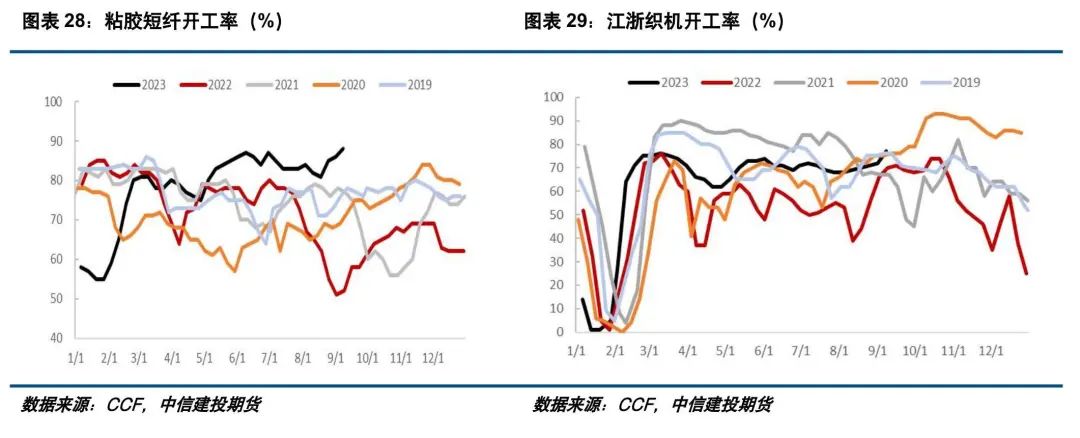

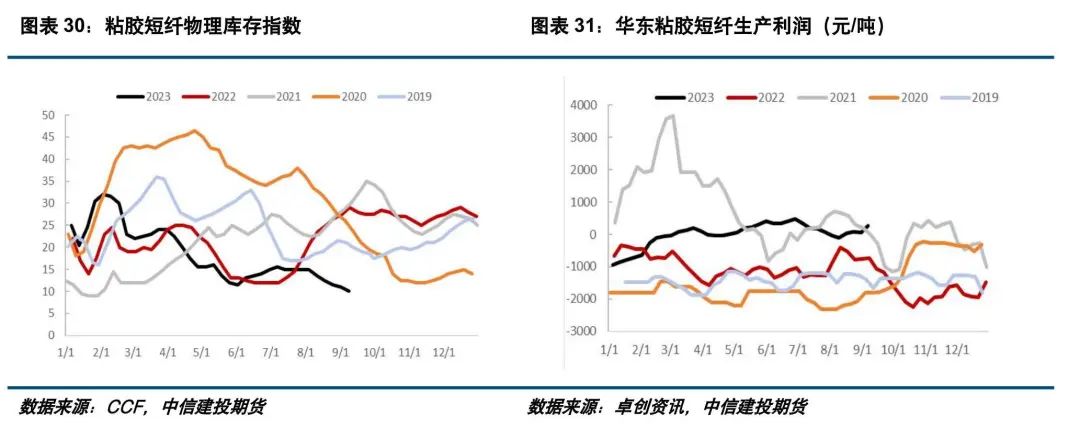

纺织印染方面,受终端需求改善和预期好转影响,近期国内粘胶短纤价格上涨、利润上升、开工率提升,而库存处于近五年低位水平。粘胶短纤自身基本面改善,对烧碱价格上涨的接受力度较强。

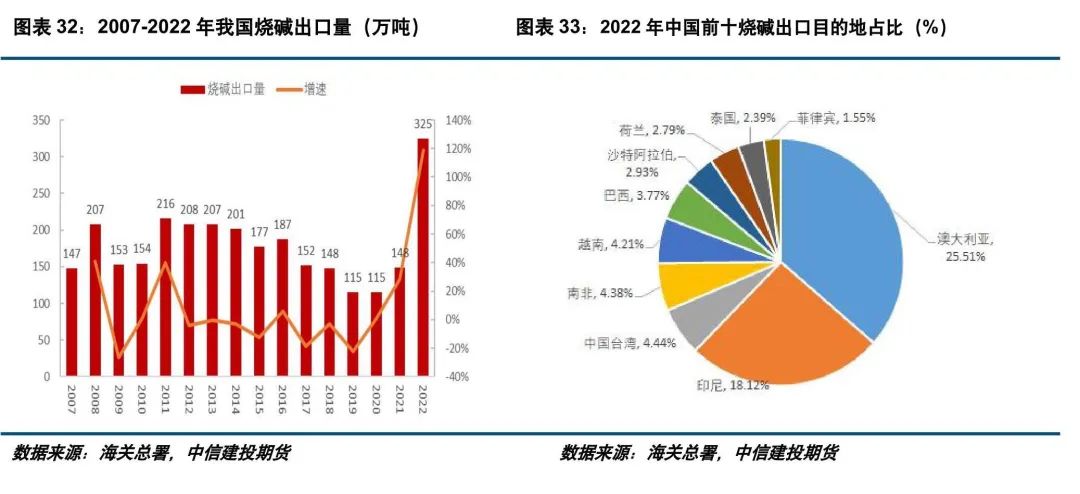

其它需求端,受国内稳增长政策影响,近期国内多数大宗商品价格呈现上涨的趋势。传统“金九银十”旺季,造纸、化工等多数行业产销率有所回升,价格出现上涨,对烧碱的需求呈现稳中略升的特征。前期纯碱价格飙升,烧碱对纯碱的替代需求出现小幅增加。预计短期烧碱需求无虞,9-11月需求好于去年同期。 四 上半年出口略降,近期出口价格上行 凭借产能和价格优势,中国是全球烧碱的主要出口国之一,进口量长期维持低位。因地缘政治导致能源价格大幅上涨,2022年国内烧碱出口量大幅增加。海关数据显示,2022年我国烧碱进口量为0.89万吨,出口量为324.77万吨,出口量较2021年增长118.88%。我国烧碱出口长期以液碱为主,近几年液碱出口占比超过80%。 我国烧碱出口主要出口至亚洲、大洋洲和非洲,其中澳大利亚、印尼、越南、菲律宾、巴西等是国内烧碱出口的主要目的地。2022年,中国出口到澳大利亚的烧碱共82.86万吨,出口到印尼58.84万吨。

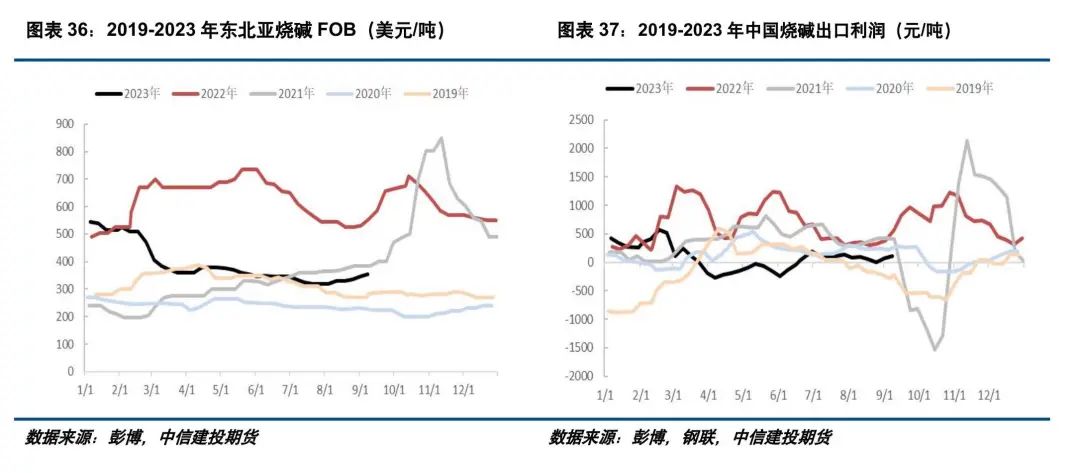

2010-2022年,国内烧碱出口量基本维持在100-200万吨,2022年海外能源价格大幅上涨导致海外烧碱价格上涨,2022年烧碱出口量超过300万吨。除国内外能源价格差异影响外,汇率的变动也是影响出口的重要因素。人民币贬值阶段,烧碱出口增加的概率较大;反之,烧碱出口大概率减少。当前美元兑人民币汇率约7.28,有利于国内烧碱出口,预计9-12月国内烧碱有望环比增加。 近期国内烧碱出口价格出现上涨,截至2023年9月8日,东北亚烧碱FOB价格为355美元/吨,连续三周上涨。据调研了解,个别企业出口订单的液碱FOB价格上涨至410美元/吨,涨幅60美元/吨。烧碱出口价格上涨,出口利润回正,叠加汇率因素导致出口增加,国内烧碱价格有望受益。

五 供需结构改善,短期以偏多思路对待 从供需基本面和市场情绪来看,烧碱价格经过上半年的连续下行后在近期迎来反弹,短期现货价格上涨趋势仍未结束。近期烧碱供需结构环比改善,开工率处于中性水平、库存处于中性偏低水平,现货涨价氛围浓厚,多数下游景气度有所提升,出口有一定好转的预期。 此次交易所对烧碱的挂牌价为2950元/吨,我们认为该挂牌价较为合理,烧碱的基准交割区域为山东省,9月14日山东32液碱主流报价约890元/吨(折百价2781元/吨),盘面较山东主流价小幅升水。因烧碱的仓储费为2.5元/湿吨/天,首个交割合约为SH2405,距离交割有8个月,无法进行买现货抛期货的操作,暂时不存在无风险套利的机会。 基于该挂牌价,我们给出烧碱策略如下:一、短期市场情绪较为乐观,基本面趋好,价格存继续上行预期,首日推荐关注做多SH2405机会,下游企业关注买入套保机会。SH2405关注2850-2900附近支撑。二、2023年四季度烧碱产能增加有限,2024年产能投放预期较为温和,需求端有一定改善的预期,在价格上涨阶段,推荐关注5-9正套机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: