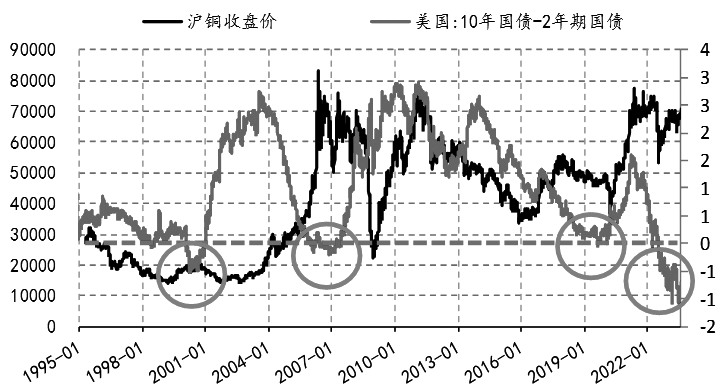

期货日报 消费韧性是后市关键 展望后市,国内稳增长政策将持续发力,叠加“金九银十”传统旺季来临,铜市消费端依旧有韧性。笔者认为,在供应端偏宽松的背景下,铜价将延续高位振荡走势。 2022年以来,为抑制高通胀,美联储开启了漫长的加息历程。目前,美国联邦基金目标利率已经达到历史高点。从美联储的表现来看,当前已经缓步过渡至暂停加息的临界点,市场再度进入谨慎的观望期。复盘过去这一年多的外围宏观表现,以及其对以铜为代表的大宗商品的影响,我们似乎可以发现一些不一样的线索。 美国经济需重新考虑周期性 2022年上半年,美联储多次加息75个基点后,引发市场担忧预期。6月初,铜价自69000元/吨高点快速下跌至50000元/吨附近,随后进入反弹通道。然而,美债收益率7月才开始进入倒挂区间,此后一度形成深度倒挂状态,引发市场担忧。从时间节点来看,美债收益率倒挂的开始时间点是在铜价上一轮下跌之后,也就意味着美国经济衰退的实质性危机尚未兑现在盘面上。 回顾历史行情,1995年至今,美债收益率曾出现过3次倒挂现象,分别是2000年、2006—2007年、2019年,从这3次的表现来看,每一次美债收益率倒挂,短则几个月,长则一年多,铜价会出现明显的下跌行情。相较而言,美债收益率此次的倒挂深度强于往年,而铜市却依然坚挺,并未出现趋势性下跌行情,美国经济衰退逻辑依然成立,只不过在下行周期的临界点需要重新界定。

[元/吨] 图为美国10年期与2年期国债收益率和沪铜(69210, -120.00, -0.17%)收盘价 历经长达一年半的加息后,美国联邦基金目标利率已至5.5%的高位,高利率给市场带来压力。近期,美联储透露出来的信号表明,若通胀顺利回落,美联储将转变加息路径,逐步转为暂停加息甚至降息。回顾历史进程,美联储每一次降息都伴随着美国经济疲软,以铜为代表的大宗商品也跟随下跌,在美国联邦基金目标利率降至相对低点时,市场才会逐步迎来复苏,大宗商品进入新一轮牛市。当前美联储暂停加息的临界点已至,在不久的将来,美国降息周期虽迟但至,破除现实困境仍然需要遵循“不破不立”的逻辑。

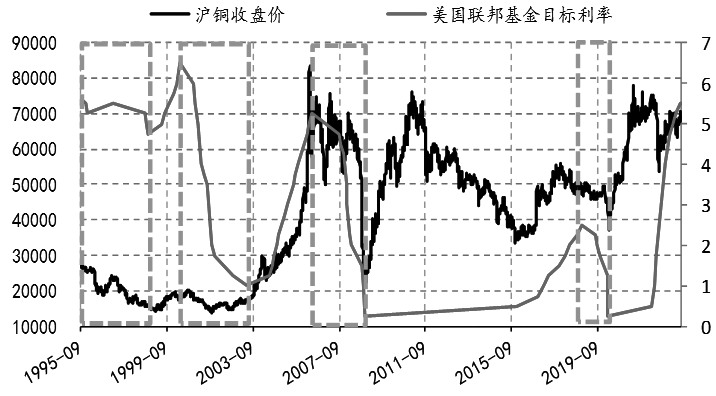

[元/吨] 图为美国联邦基金利率和沪铜收盘价 从美国经济近期的表现来看,美国经济似乎没有市场预期的那样弱,GDP甚至触底反弹,进入上升通道,虽然前期非农就业增幅回落,但是就业市场也一直未遇冷。美国经济短期存在韧性是事实,但是经过仔细推敲,底层逻辑在于超额储蓄的坚挺和通胀的超预期回落。一方面,据权威机构推测,美国居民超额储蓄至少可以支撑美国消费到2024年一季度,短期支撑仍存。另一方面,此轮通胀有一部分原因是受到公共卫生事件的冲击,但是利空因素逐渐消退后,通胀前期的回落相对流畅,给予美国经济一定的缓冲。基于此,美国经济短期出现了超预期的韧性,但是将周期放长一些,我们会发现,美国经济韧性的持续可能缺乏相应条件的支撑:一是超额储蓄终有被耗尽的一天,二是CPI快速回落至3%后,想要达到美联储将通胀控制在2%的目标,这一过程会比前期更加艰难,抗通胀已经进入了深水区和爬坡期,难度指数直线上升。因此,未来美国经济仍然面临下行风险。 对铜市而言,今年年初的“不破不立”逻辑依然成立,但是站在当前节点,需要分周期看待。年底之前,美国经济进入衰退的可能性较小,对外围宏观维持韧性判断。进入到2024年,美国经济可能会出现下行信号,彼时铜“破”的逻辑将得以兑现。 国内政策托底动能依旧存在 年初时,市场对有色金属的看法不乐观,细剖个中缘由,除了市场不看好外围宏观环境外,也有对铜市基本面信心不足的原因。我们复盘过去7个月的行情发现,有色金属消费强劲,与整个大宗商品消费不佳的现状形成鲜明对比,其中铜市的表现尤其亮眼。那么,支撑有色金属板块(以铜为代表)消费超预期坚挺的原因有哪些? 首先,基建支撑偏强,增量集中在电力领域。从基建现有的数据来看,在1—7月基础设施建设累计同比中,含电力累计增速为9.41%,不含电力累计增速则为6.8%,这意味着电力部分的投资增速要超过总体基建的投资增速,为铜市带来了超预期的消费增量。从电解铜的制杆产量来看,今年月度产量基本处于历年同期高位,反向验证了前面的观点,即基建为铜市带来较好支撑,消费超预期的主要原因是基建的消费回补。此外,7月线缆产能快速投放,进一步验证基建消费。线缆产能快速提增,而开工率同步出现微增,表明线缆端的产量较为可观,强预期转为强现实。 其次,地产竣工和高温天气带动制冷设备消费超预期。今年,保交楼政策直接带动地产竣工端回暖,而地产后端与家电的联系相对紧密,一定程度上推动家电走强。另外,近几年高温天气天数破纪录,居民对制冷设备(以空调为最)的依赖度增强,而铜在空调端的消费应用是制冷设备中占比最高的一部分,国内空调产量远高于往年,铜管的产量也居于历史高位,为铜市消费带来不小的增量。 最后,汽车外销亮眼,内销持续修复,交通设施领域的消费支撑仍强。从汽车表现来看,上半年依然是一派复苏的景象。对于传统汽车领域,我们将其拆分为内销和外销两个维度去分析,可以发现,今年汽车外销表现超预期,为汽车领域提供较强的消费动能。反观内销,虽然1月汽车内销表现不佳,但是纵观整个上半年,市场逐月追赶1月所欠下的消费量,后续月份的累计销量同比降幅收窄。5—6月,汽车内销累计同比转正,实现了同比正增长,这与上半年国内经济稳中向好的态势息息相关。 新能源汽车继续担当汽车消费增量的贡献者。从新能源汽车月度产销量来看,依旧维持同比高速增长的状态,产销量领先往年同期。随着绿色能源继续发展,未来纯电动汽车占比将逐年增加,新能源汽车耗铜量的增长空间宽广,潜力巨大。 整体来看,后市消费端仍将延续较强的韧性,一方面,考虑到近期政策密集出台,基建端仍有发力的空间;另一方面,“金九银十”预期虽然不强,但季节性旺季或多或少都会给到金属消费端一些回补。 展望后市,国内稳增长政策将持续发力,叠加“金九银十”传统旺季来临,铜市消费端依旧有韧性。基于更长远的周期,进入到2024年以后,铜市仍将延续“不破不立”的逻辑,海外经济有望迎来下行,甚至进入衰退周期,铜价大概率下跌后才能转为慢牛行情。我们预计,在供应端偏松的背景下,铜价将延续高位振荡走势。(作者单位:信达期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: