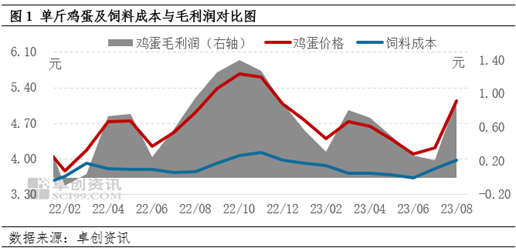

卓创资讯鸡蛋(4389, -15.00, -0.34%)市场高级分析师黄子轩 【导语】 三季度为鸡蛋消费旺季,在供应无大幅变化的基础上,鸡蛋价格往往进入上行周期,而产蛋鸡存栏量低,以及夏季产蛋率下降,鸡蛋供应量偏紧助推鸡蛋价格进一步上涨,同时鸡蛋毛利润呈增长趋势。四季度来看,供需利多影响或减弱,鸡蛋价格存高位下滑风险,而饲料成本存上涨预期。因此在鸡蛋收益降低、成本增加的影响下,四季度鸡蛋毛利润或下降。 单斤鸡蛋毛利润先降后升 7-8月单斤鸡蛋毛利润先降后升,据卓创资讯监测数据显示,7月单斤鸡蛋毛利润环比下降22.22%,8月环比涨幅342.86%。虽7-8月单斤鸡蛋价格及饲料成本均迎来上涨行情,但因7月饲料成本涨幅大于鸡蛋,鸡蛋毛利润被压缩,而8月毛利润增长则主要得益于鸡蛋价格走高。

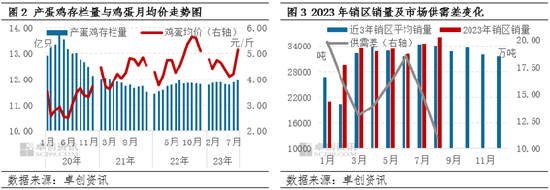

三季度供需差缩小 成本影响减弱 据卓创资讯监测数据显示,7月全国在产蛋鸡存栏量约为11.87亿只,8月约为11.96亿只,较近五年均值分别减少2.81%、2.07%,存栏量虽低位缓增,但仍然低于正常水平。另外,受夏季高温天气影响,蛋鸡产蛋率下降5-10个百分点。因此鸡蛋产量低于理论增幅,供应端偏紧利多鸡蛋价格。需求方面,梅雨季结束后市场需求好转,8月下游因储备开学及中秋库存,市场整体需求增加。卓创资讯监测数据显示,7-8月销区样本市场鸡蛋销量环比增幅分别为7.14%、4.63%,较近三年同期均值分别增幅0.50%、5.87%。供需差分别环比降低18.81%、26.76%。供需差持续缩小,支撑鸡蛋价格不断上涨,7月、8月份鸡蛋月均价分别为4.22元/斤、5.14元/斤,环比涨幅分别为2.93%、21.80%。

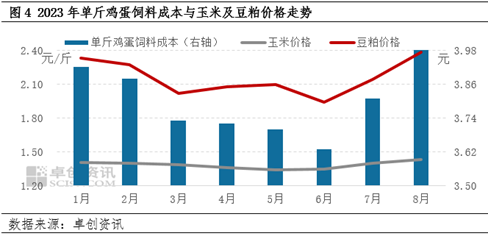

蛋鸡饲料配比中玉米(2660, -7.00, -0.26%)及豆粕(4089, -9.00, -0.22%)占比85%以上,因此二者价格直接影响饲料支出高低。据卓创资讯监测数据显示,7、8月玉米价格环比涨幅分别为3.50%、1.60%,豆粕价格环比涨幅分别为10.74%、10.03%。受到原材料价上涨影响,单斤鸡蛋饲料成本持续走高,7、8月份分别为3.81元、3.98元,环比涨幅分别为4.96%、4.46%。综合来看,7月份饲料成本涨幅较大,导致鸡蛋利润下降,而8月份蛋价涨势强于饲料成本,鸡蛋利润明显增加。

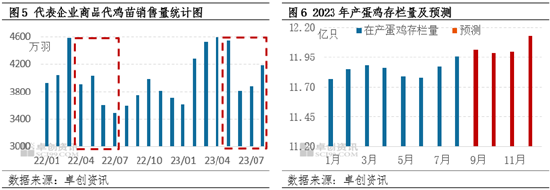

四季度鸡蛋价格高位回落 饲料成本仍居于高位 通过养殖周期推算,2023年9-12月新开产蛋鸡为5-8月补栏鸡苗,6-7月因湿热天气不易育雏,养殖单位补栏积极性低,因此9-12月新开产蛋鸡数量呈现增-减-增的变化。9-12月理论可淘蛋鸡为2022年4-7月补栏鸡苗,因当时鸡蛋价格低以及气温升高,养殖单位补栏积极性低,因此四季度可淘蛋鸡数量或正常偏低。综合评估9-12月新开产蛋鸡数量大于淘汰鸡出栏量,产蛋鸡理论存栏量维持低位缓增的变化趋势,其中12月在产蛋鸡存栏量或达年内最高位,接近12.15亿只。需求方面来看,近三年监测数据显示,四季度代表销区鸡蛋销量环比减幅约3.85%,中秋、国庆过后,市场需求恢复平淡,加之缺乏节假日提振,市场销售量呈下降趋势。因此四季度鸡蛋供需利多影响减弱,鸡蛋价格或存高位下滑风险。

饲料成本方面,9-10月供应端收紧或支撑豆粕价格上涨,随后因货源增加以及中下游库存逐步饱和,豆粕价格存震荡走弱可能,但整体四季度豆粕价格仍维持偏强走势。10月新季玉米大量上市,价格或维持小幅上涨趋势,11-12月供应虽相对充足,但预计会受天气以及物流运输影响,现货有效供应或不及预期,玉米价格仍维持相对高位运行。因此预计四季度蛋鸡养殖饲料成本仍居于高位,对鸡蛋价格有托底作用。 综上所述,预计四季度鸡蛋价格呈高位下滑走势,饲料成本则有望涨至近年高位,因此鸡蛋毛利润呈下降趋势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);