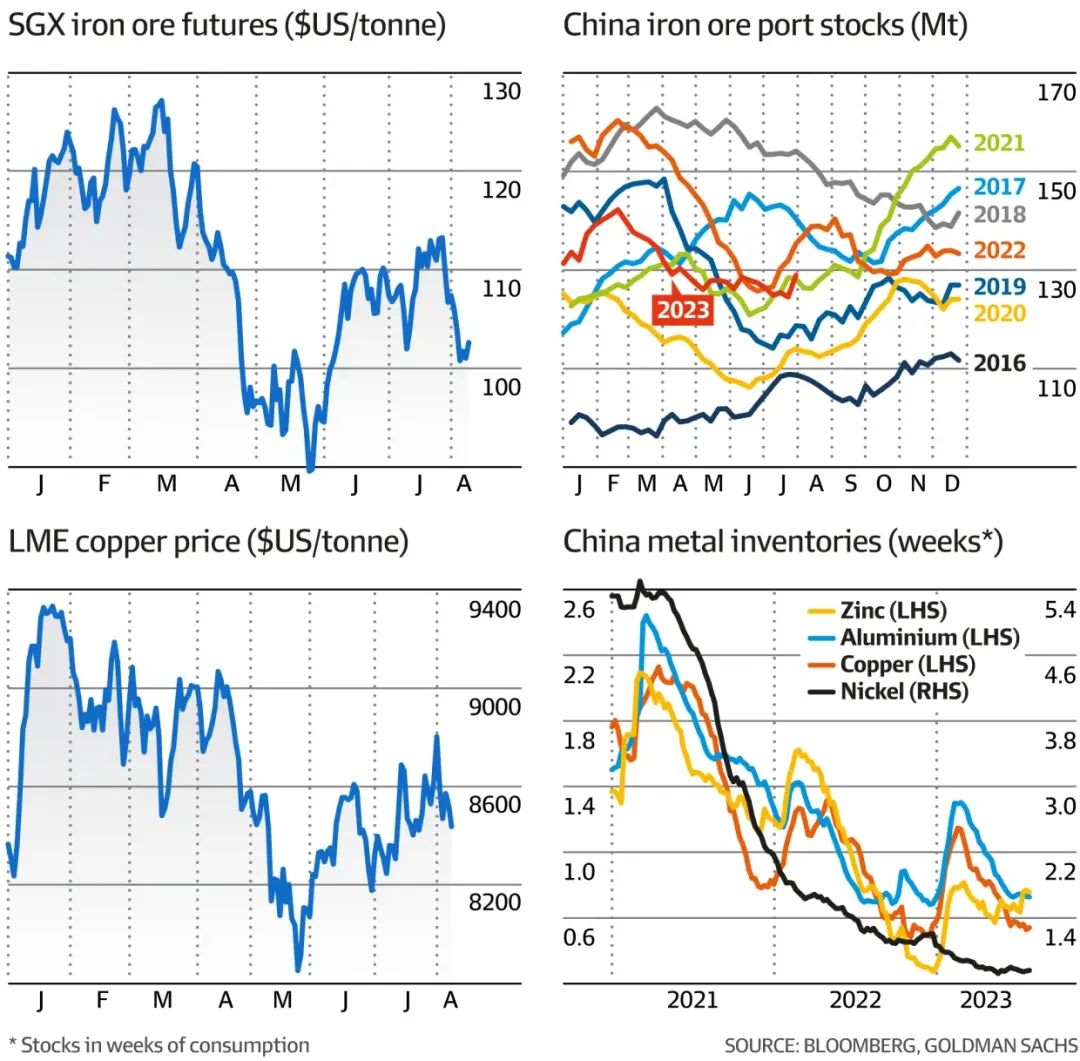

华尔街投行高盛集团(Goldman Sachs)最新预测,随着现货市场即将出现过剩的状态,并且对中国钢铁产量进一步限产的担忧加剧,铁矿石价格将在今年下半年延续跌势。 新加坡的铁矿石期货已从7月每吨114.95美元的周期高点下跌了11.6%,目前为101.65美元。国内铁矿石主力合约价格自7月26日高点每吨789.5元一度下探至709.5元,跌幅10.13%。

周三(8月9日)铁矿石主力合约价格震荡走高,盘中触及725元高点,收盘微幅上涨0.07%,收报723元。隔夜夜盘铁矿期价曾触及两个月低点709.5元。 高盛预测,今年下半年铁矿石平均价格将为每吨90美元,较当前水平进一步下跌12%。这意味着与上次高点相比下跌超过20%,满足了对“熊市”的技术定义。 上个月,由于中央政治局会议传递了将对陷入困境的房地产行业进行纾困,大宗商品价格出现反弹。但鉴于目前没有看到具体的刺激措施,叠加投资者对中国钢铁产量削减的担忧,这种乐观情绪已经消退。 高盛注意到,有报道称,国家发改委一直在与省级政府沟通,以推行钢铁产量削减。但是,仅有云南一个省份向生产商传达了此类措施,而该省的全年生产目标为持平或降低。 高盛估计,如果这些平控措施在全国范围内得以扩散,这将意味着今年下半年粗钢产量与上半年相比将减少约5000万吨,从而导致铁矿石需求减少6500万吨。

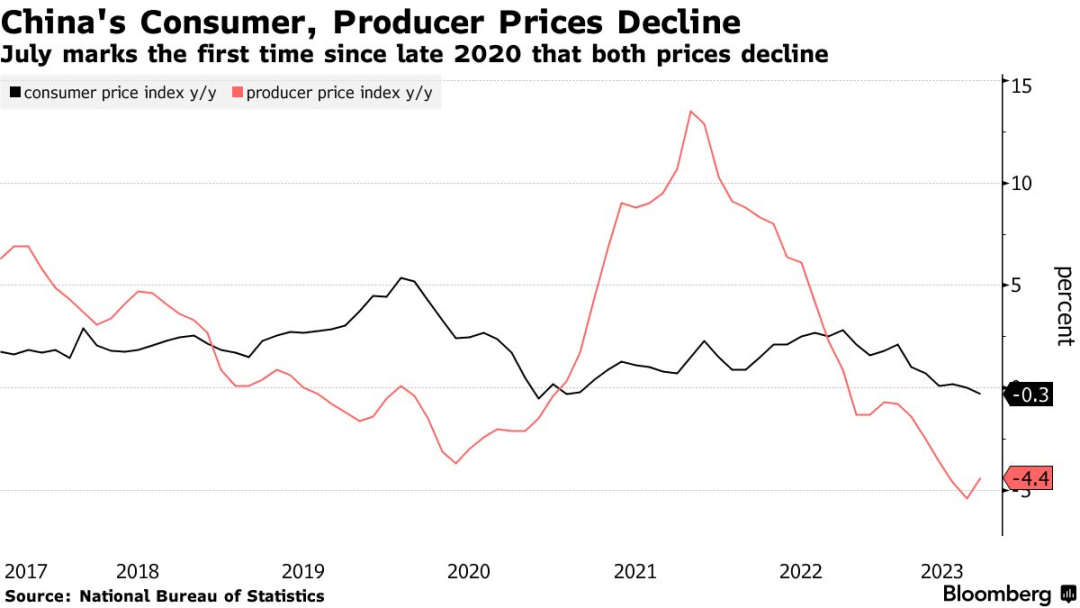

高盛大宗商品策略师尼古拉斯·斯诺登(Nicholas Snowdon)表示,“到目前为止,这仍然是一个风险,尽管如果此类平控措施得以实施,这将为铁矿石市场提供明确的熊市需求冲击。” 即使在没有这些政策措施的情况下,高盛仍然预测,今年下半年现货铁矿石市场将出现6800万吨的过剩。 高盛警告称,中国钢铁出口的边际利润较弱将与传统上较为疲软的钢铁生产季节相吻合。与此同时,较强的铁矿石供应料将促使现货市场转向过剩。 与铁矿石价格下跌不同,高盛认为工业金属铜价格可能会有很强劲的表现,因为铜的供应正在收紧。 在大多数铜生产商发布第二季度业绩后,高盛预测,今年全球矿产供应将比去年增长仅2%。与此同时,供应量的中断略高于高盛的预估。 高盛还警告称,中国精炼铜库存接近临界水平。 高盛大宗商品策略师斯诺登表示,“鉴于当前的矿产供应增长速度远低于精炼生产速度,并且今年上半年暗示的浓缩物去库量几乎相当于2022年的整个浓缩物过剩量,风险倾向于更受限制的精炼供应。考虑到中国以外的铜库存有限,如果有证据开始出现,这将成为支持中国精炼进口以及铜价格的关键因素。” // 1 铁矿石价格可能会发生什么变化? 针对澳大利亚广播公司(ABC)有关“中国经济增长正在放缓,但尚未出台任何大规模的刺激措施”的报道,全球最大铁矿石生产商力拓集团(Rio Tinto)首席执行官雅各布·斯陶斯霍尔姆(Jakob Stausholm)对中国经济发表了自己看法。 他称,“很高兴听到中国将出台刺激经济的措施,以此来增强经济增长动能。经验告诉我们,当我们认识到存在问题时,就会准确地知道如何解决问题。我们不知道中国的具体措施是什么,也不知道刺激规模有多大,但我仍保持谨慎乐观态度。不能因为尚未看到具体措施,就认为不会发生任何事情。我认为我们将看到一个合适的刺激措施出台。” 中国是世界上最大的铁矿石买家,因此中国经济状况对全球铁矿石价格至关重要。当然,也会对力拓以及淡水河谷这样的铁矿石生产商的股票产生重大影响。 中国经济的积极增长对于力拓、必和必拓集团(BHP Group)、福特斯克金属集团(Fortescue Metals Group)、矿产资源公司(Mineral Resources)和冠军铁矿有限公司(Champion Iron)等一众矿业巨头有着非常大的益处。 当铁矿石价格上涨时,意味着上述铁矿石公司的股票将表现强劲;相反铁矿石价格下跌可能对股价、公司利润和股息产生不利影响。 斯陶斯霍尔姆表示,尽管中国的钢铁需求可能在未来10年内下降,但他仍持积极态度。“目前为止铁矿石需求一直很不错。今年这年以及现在也一样。” “因此,目前没有出现一些重大的警告信号。但毫无疑问,中国经济的健康状况不仅对我们的铁矿石业务很重要,对我们整个集团业务也很重要。” 中国出现轻微通缩如何影响铁矿石? 在中国6月消费者物价指数(CPI)回落至零后,最新数据显示,中国7月CPI下跌0.3%,为2021年1月以来最低水平,显示出现轻微通缩迹象,生产者物价指数(PPI)则下降4.4%,连续第10个月下降,但降幅较6月的5.4%小,暗示出现触底信号。

《彭博社》报道称,中国正经历罕见的物价下跌,消费者和企业需求在第一季度爆发后减弱。房地产市场长期低迷、出口需求降温,且消费者支出偏低拖累经济复苏。 尽管通缩强化中国央行扩大货币刺激措施的理由,但央行官员也面临一些制约,例如人民币贬值、债务增加。经济学家预料,央行在年底前可能会采取温和措施,以放宽货币政策。 考虑到澳大利亚是全球最大的铁矿石出口国,而中国是澳洲矿业巨头的主要客户,2022年占澳洲铁矿石出口收入的57%,这可能对澳大利亚矿业需求造成冲击。 eToro澳洲公司市场分析师乔什·吉尔伯特(Josh Gilbert)表示,这里的好消息是,这些疲软的数据可能会促使中国决策者更快地采取刺激措施,以重新启动经济增长引擎。而刺激措施料将导致中国对澳大利亚铁矿石的需求增加。 吉尔伯特解释道,“投资者的担忧是,全球第二大经济体的通缩效应将产生全球影响。在澳大利亚,如果通缩周期延长,澳大利亚矿工可能会遇到一些困难,因为这将降低中国对原材料等领域的需求,甚至包括能源和澳大利亚种植的农产品。” 摩根根士丹利(Morgan Stanley)首席亚洲经济学家切坦·阿希亚(Chetan Ahya)认为通缩风险较轻。“我们认为中国比20世纪90年代的日本更具优势。防止中国陷入持续的债务通缩循环应该不那么具有挑战性。” 值得注意的是,中国7月份主要大宗商品进口势头减弱,这进一步表明世界第二大经济体正在努力提振疲弱的经济增长。中国是全球最大的原油、铜和铁矿石买家,7月份这些主要大宗商品的进口表现不佳。 7月份,中国铁矿石进口量降至9348万吨,较6月份的9552万吨下降2.1%。今年前7个月,中国主要钢铁原材料进口量为66,946万吨,比2022年同期增长6.9%。 然而,今年早些时候的强势在很大程度上与当时盛行的市场观点有关,即中国将成功刺激经济并重振钢铁密集型建筑行业。这一说法现在正受到一系列疲弱经济数据的挑战,最新的7月份出口下降14.5% ,降幅低于预期的12.5%和6月份的12.4%。 另外,评估铁矿石进口量的另一个因素是中国钢铁产品出口量的增长,7月份发货量同比增长9.6%至731万吨,前7个月出口量增长27.9%至5089万吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);