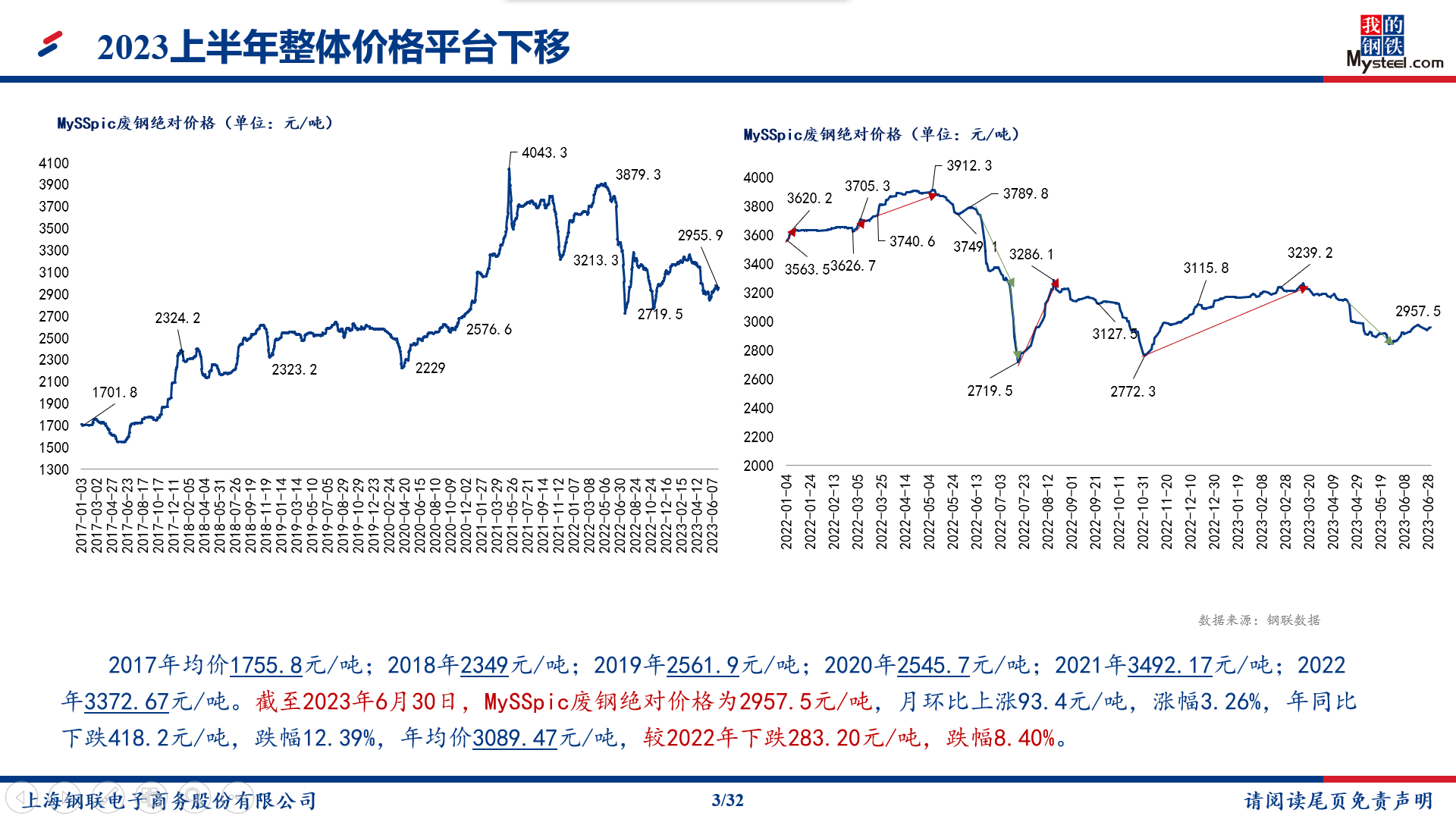

概述:回顾2023上半年,废钢呈现供需双弱格局,整体价格重心下移,钢厂库存和市场库存双双低位运行。展望2023下半年,铁矿(839, 8.00, 0.96%)石供应趋于宽松,铁水成本继续回落,钢价因供需矛盾加大承压下行,对废钢市场形成负反馈,预计下半年废钢均价或继续下跌,跌幅在14.4%。 一、2023上半年整体价格平台下移 (一)2023上半年价格走势回顾 1.价格表现为小涨后震荡下行 图1:2022-2023年MySSpic废钢绝对价格(单位:元/吨)  数据来源:钢联数据

图2:2017-2023年MySSpic废钢绝对价格(单位:元/吨) 数据来源:钢联数据

2023年1-6月份,国内废钢价格呈现小涨后震荡下行的态势。Mysteel数据显示,3月15日废钢价格为年内最高价,废钢绝对价格为3262.9元/吨含税,较年初价格上涨111.4元/吨,截止到5月12日,废钢绝对价格为2902.6元/吨含税,为年内最低价,较最高价下跌360.3元/吨。 具体来看,一季度在疫情影响明显消退,钢铁企业积极复工复产,并逐渐向稳定有序运行轨道回归的情况下,国内废钢需求量持续回升,带动废钢价格震荡上行。但成品钢材在供应快速恢复后,开始出现用钢需求不及预期的情况,叠加国际金融风险蔓延,市场预期开始走弱;且自3月份起,废钢市场出现明显的供应增长,尤其在价格进入下行通道后,废钢加工基地纷纷出货避险,社会库存叠加流动资源的增长,导致废钢市场出现阶段性的供大于求,钢厂库存持续增长,从而进一步拉低价格。直至4月份,在废钢价格持续走低的趋势下,市场整体操作意愿下降,废钢市场流动资源开始持续减少,目前废钢社会库存仍在持续降低的趋势中,市场避险情绪依旧较高。 表1:主要城市废钢(6-8mm)价格 (单位:元/吨)  数据来源:钢联数据

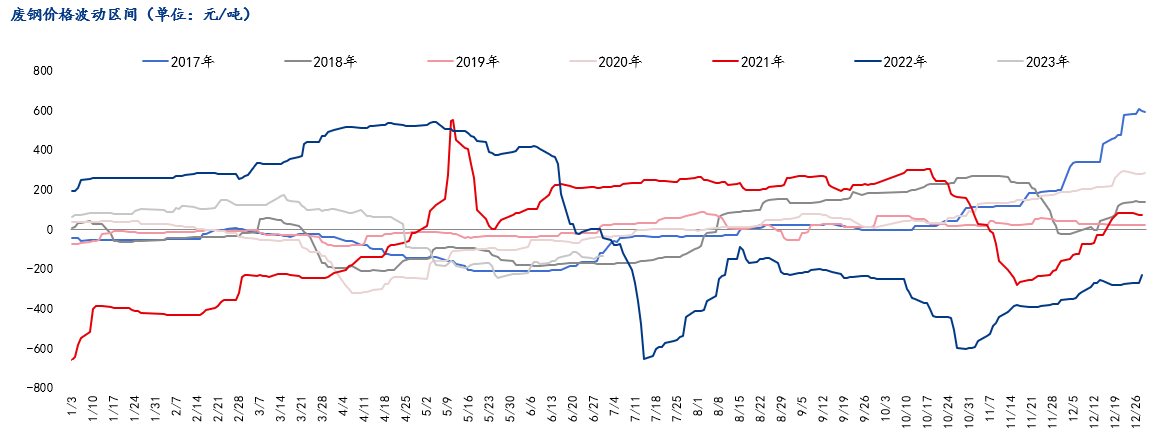

截至6月30日,MySSpic废钢绝对价格为2957.5元/吨,月环比上涨93.4元/吨,涨幅3.26%,年同比下跌418.2元/吨,跌幅12.39%,年均价3089.47元/吨,较2022年下跌283.20元/吨,跌幅8.40%,当前价格处于近六年平均水平。 2.废钢价格波动有所缓解 图3:2017-2023年废钢价格波动区间(单位:元/吨)  数据来源:钢联数据

2021年全年波动大,最高至最低振幅在1209.20元/吨;2022年在1192.80元/吨;截至2023年6月30日,振幅在419.20元/吨。目前市场规避风险意识明显上升,钢厂与基地操作十分谨慎,均维持低库存运作,市场价格波动频繁有所缓解。 3.2023上半年废钢表现弱于铁矿,强于焦炭(2332, 58.00, 2.55%)与生铁 表2:废钢与其他大宗商品价格情况(单位:元/吨)  数据来源:钢联数据

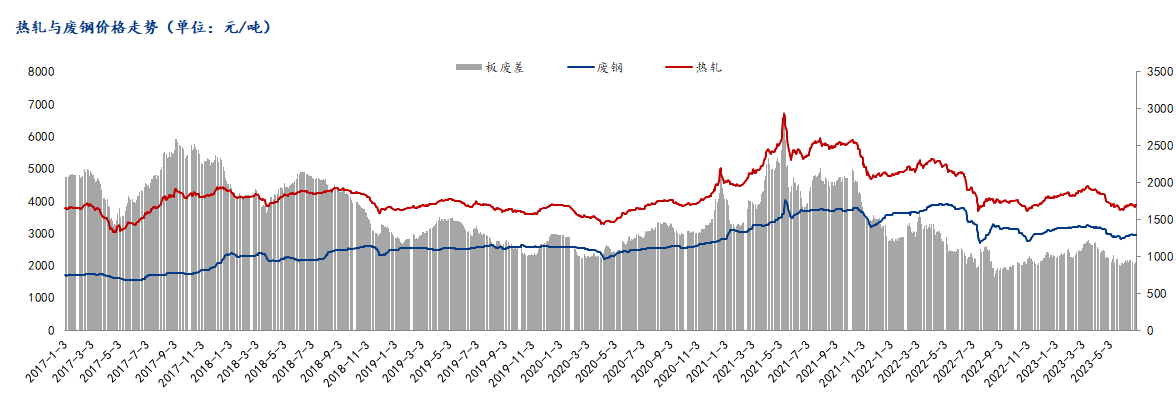

4.板废差略有收缩 图4:热轧与废钢价格走势(单位:元/吨)  数据来源:钢联数据

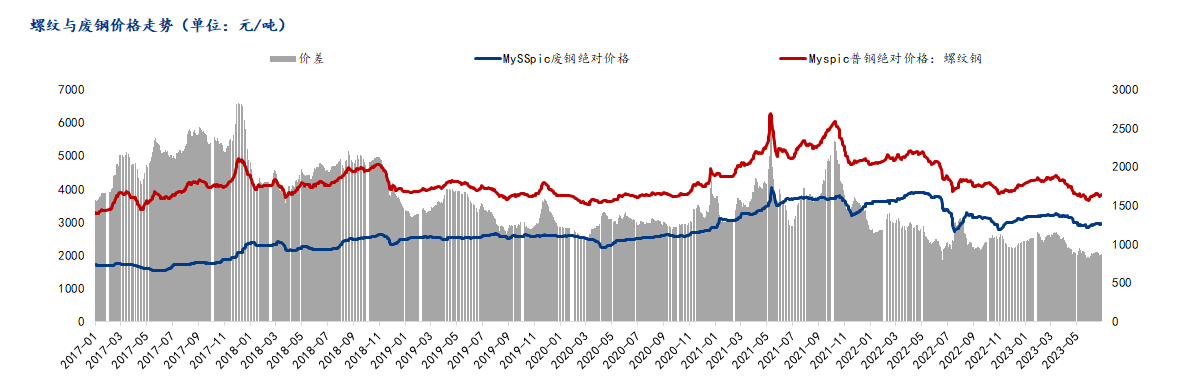

从图4来看,2021年至2023年,热轧与废钢价差持续收窄。其中,2023年板废价差最小,截至2023年6月30日,板废年平均价差为1022元/吨,年同比下降60元/吨。废钢与热轧之间应呈“正相关”特点,但2023年两者价差继续收窄,且远低于边际效益值,这意味着生产板材为主的钢厂,使用废钢生产基本无利可图,而现实情况也正如此,钢厂采购废钢的积极性有明显下滑。 5.螺废价差明显收缩 图5:螺纹钢(3857, 8.00, 0.21%)与废钢价格走势(单位:元/吨)  数据来源:钢联数据

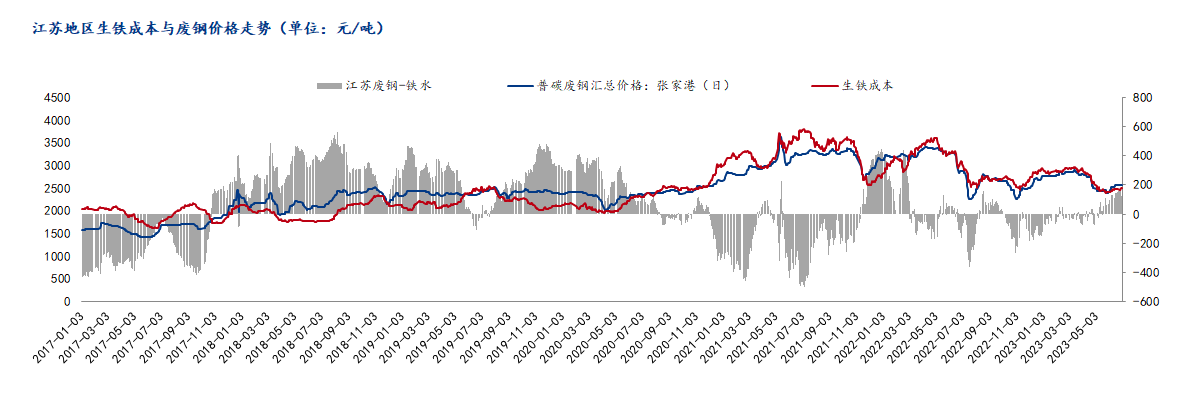

螺废价差同样呈现为逐步收窄的趋势,截至2023年6月30日,螺废年平均价差为995元/吨,年同比下跌107元/吨。2023上半年房地产表现低迷,新开工面积继续下滑,建筑钢材市场需求下降,多数钢厂亏损,尤其是电弧炉企业,受制于废钢资源偏紧,钢厂采购难度较大,废钢价格表现优于螺纹,因此,导致螺废价差明显收窄。对于钢厂来说,废钢性价比下降,2023上半年也出现了部分钢厂暂停外采废钢的情况。 6.废钢价格略高于铁水成本,性价比弱于2022年 图6:江苏地区生铁成本与废钢价格走势(单位:元/吨)  数据来源:钢联数据

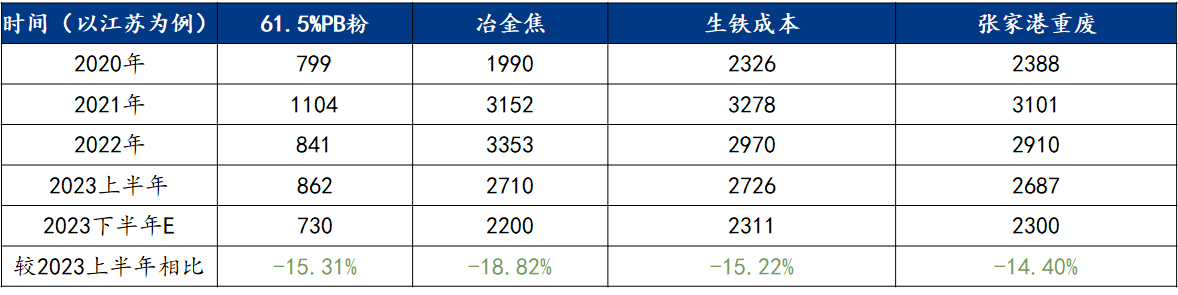

从图6走势来看,2023上半年铁水成本与废钢价差略有放大,年平均数据显示,2023上半年江苏废钢与铁水价差在14元/吨,年同比扩大25元/吨。2023上半年部分长流程钢厂因废钢经济效益不高,有减少废钢消耗量的操作。 (二)2023上半年基本面情况回顾 1.回收加工基地利润 图7:加工基地利润情况(单位:元/吨)  数据来源:钢联数据

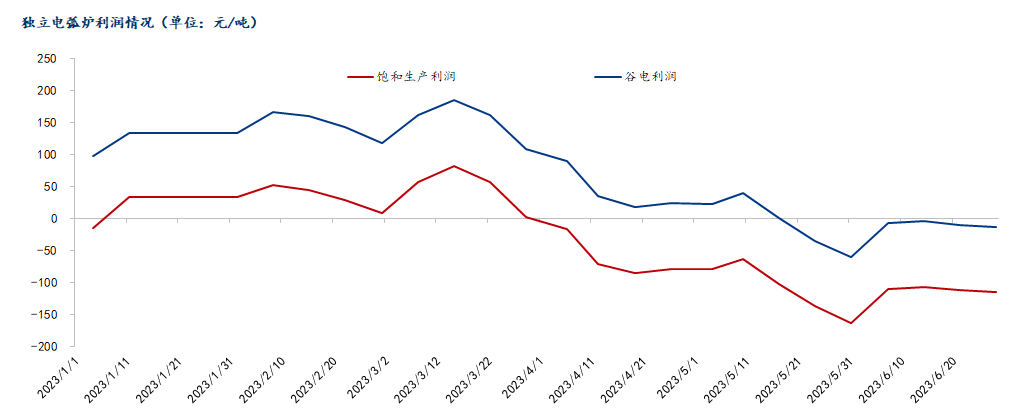

2023上半年受经济环境不佳的影响,钢铁行业陷入调整状态,废钢回收加工基地也受到较大影响,行业整体利润水平持续下降。根据Mysteel调研的废钢铁回收加工基地吨钢毛利润来看,2022年基地最高利润仅80元/吨,最低5元/吨,且上半年利润水平明显好于下半年。2023上半年利润进一步下滑,已不足30元/吨,部分基地出现现阶段性停收的情况,库存均低位运行,避险情绪普遍偏高。 2.2023上半年电弧炉企业处于盈亏平衡点 2023上半年废钢价格走势强于螺纹钢,螺废价差再次收窄,电弧炉钢厂处于成本高位、销售欠佳的状态,利润受到明显挤压。截止2023年6月28日,Mysteel调研的40家独立电弧炉平均成本为3883元/吨,平均利润为-116元/吨,谷电利润为-14元/吨。 图8:独立电弧炉利润情况(单位:元/吨)  数据来源:钢联数据

图9:独立电弧炉开工率(%)  数据来源:钢联数据

图10:独立电弧炉产能利用率(%)  数据来源:钢联数据

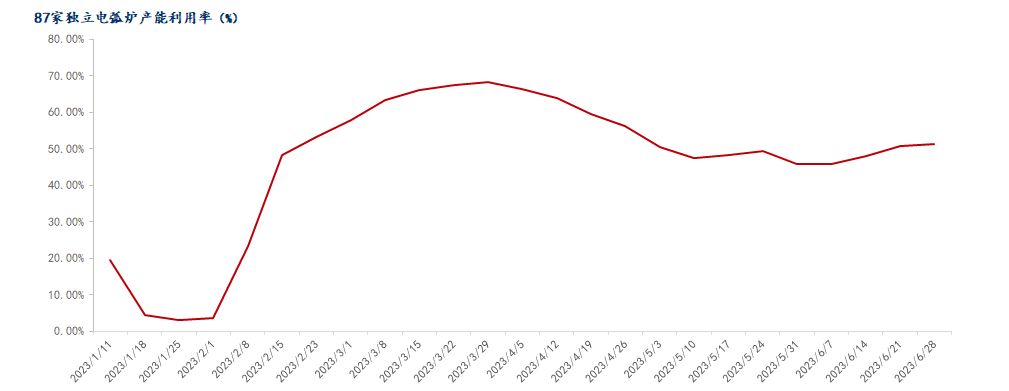

2021年,Mysteel调研的71家独立电弧炉平均开工率为60.45%,产能利用率为58.88%。2022年71家独立电弧炉平均开工率为56.46%,平均产能利用率48.02%。截止2023年6月28日,Mysteel调研的87家独立电弧炉平均开工率为58.83%,平均产能利用率为46.46%,可见,2023上半年电弧炉开工率及产能利用率水平偏低。 3.库存情况 (1)钢厂库存水平处于相对低位 从2023年1-6月Mysteel调研的全国61家钢厂废钢库存数据可以看出,上半年钢厂整体废钢库存平均值较2022年同期数据下降20.32%,但较2022年下半年有明显提升,库存平均值从187.88万吨提升至211.57万吨,增幅12.61%。钢厂的废钢备库水平随着消耗的提升而有所恢复,从春节后3月起钢厂废钢库存出现明显的补库上涨,基本恢复至往年同期水平,后逐渐小幅回落,钢厂今年针对废钢原料端的备库政策以低位持稳为主,利润的下降导致常备库存水平保持在去年同期。同时独立电炉厂的复工复产为废钢消耗提供了一定支撑,从而导致第一季度库存的快速回升。2023上半年钢厂废钢库存呈现涨后小幅回落的走势,整体保持在往年同期水平。 (2)社会库存处于偏低水平 表3:2022年1月-2023年6月(293家基地)社会库存情况(单位:万吨)  数据来源:钢联数据

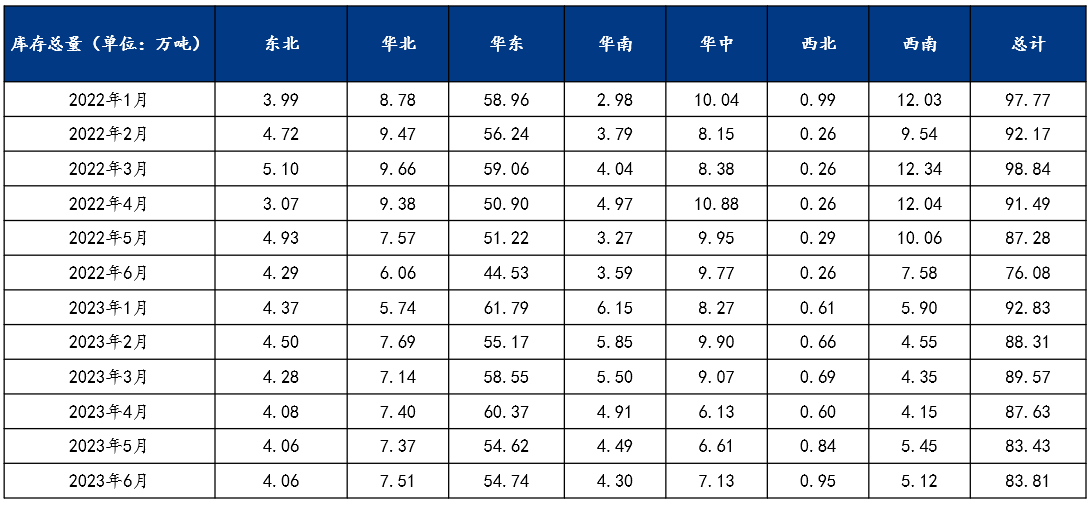

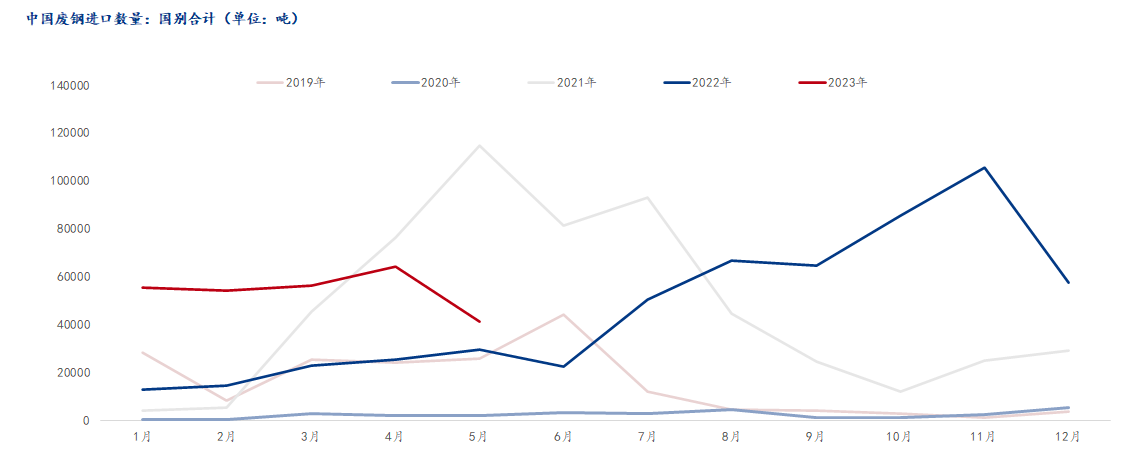

2023上半年废钢社会库存整体水平较2022年同期有所下降,平均值减少约3万吨左右,降幅3.32%。一方面,市场废钢资源紧缺贯穿整个上半年,弱供应状态未有改善;另一方面,基地自身备库心态减弱,去年上半年行情大跌,导致后期多数基地不同程度亏损,因此,今年供货商场地采购心态愈发谨慎,常备库存较往年水平相对减少,客观资源的减少叠加主观的降库心态,促使2023上半年社库持续低位运行。 4.进出口情况 图11:再生钢铁原料进口数量(单位:吨)  数据来源:钢联数据

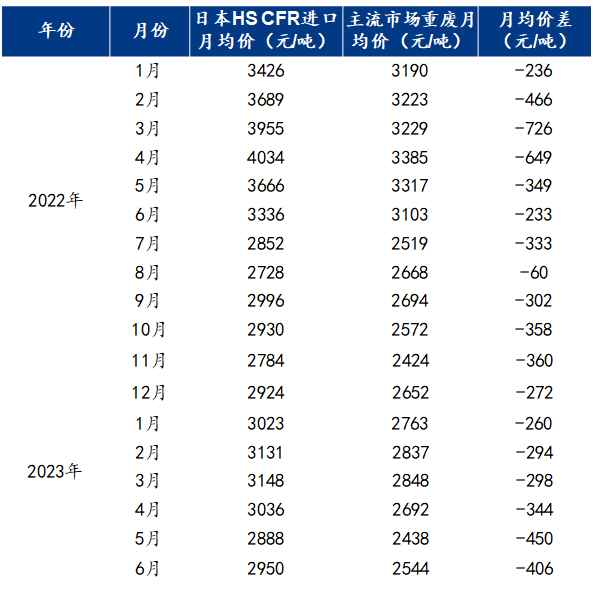

表4:再生钢铁原料进口价格对比情况(单位:元/吨)  数据来源:钢联数据

2023年1-5月再生钢铁原料累计进口27.18万吨,年同比增157.68%。 其中,从日本进口13.92万吨,占全年总进口量的51.22%;从韩国进口2.35万吨,占全年总进口量的8.64%;从马来西亚进口1.75万吨,占全年总进口量的6.44%。 图12:中国废钢出口数量(单位:吨)  数据来源:钢联数据

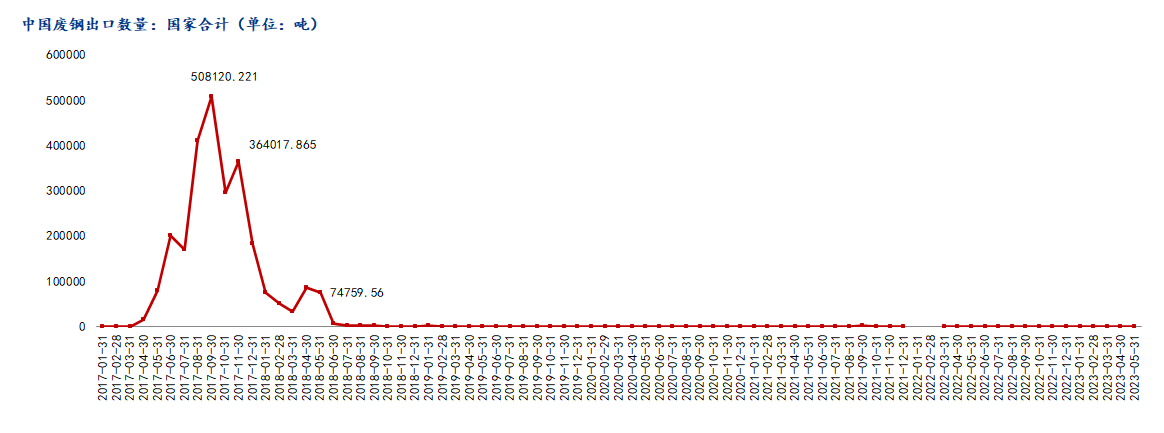

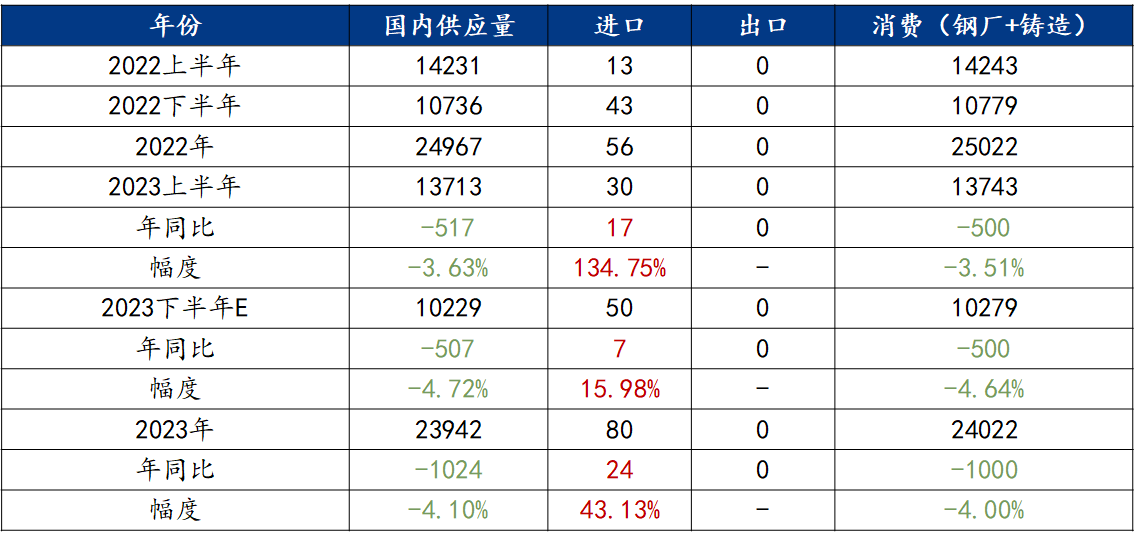

由于我国废钢资源不太富足,因此国家实际上限制废钢出口,执行40%的出口关税,不享受出口退税政策,出口政策十分严苛。近年来废钢出口持续下降,2021年出口2873.31吨,2022年出口1828.19吨。2023年1-5月份总计出口350.26吨。 5.供需情况 表5:2023上半年废钢市场供需情况(单位:万吨)  数据来源:钢联数据

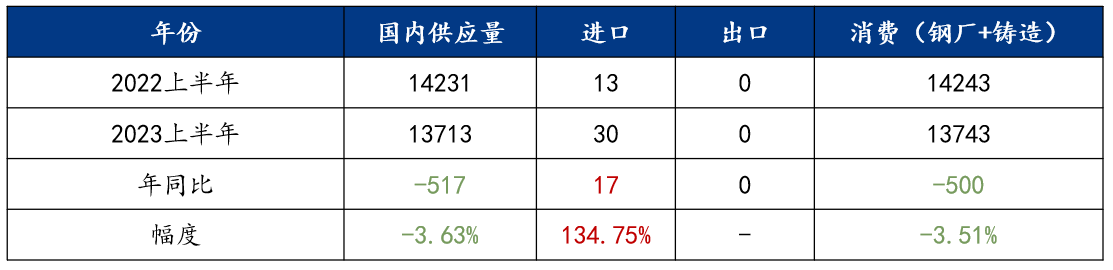

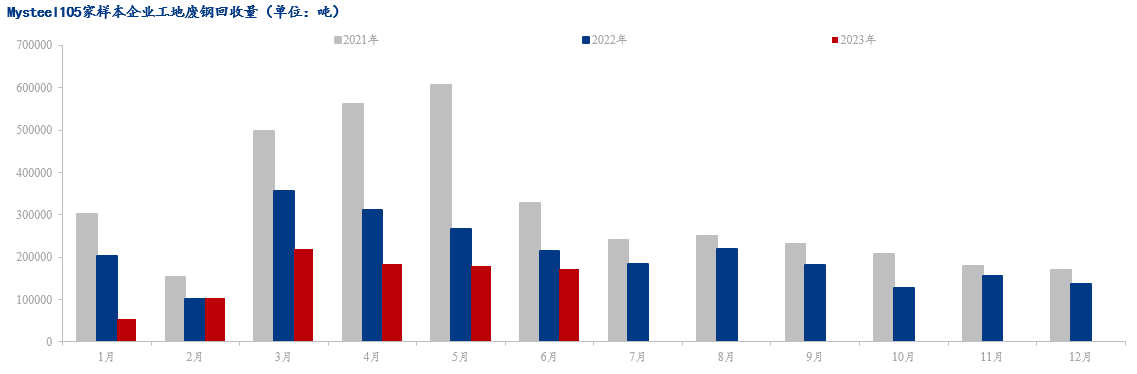

剔除库存方面的影响,2023上半年国内废钢供应量为13713万吨,年同比减少517万吨,降幅3.63%,主要原因如下:(1)建筑行业废钢产出量明显下降,降幅在30%以上。(2)经济环境不佳,机械设备更新速度放缓,淘汰量下滑,机械行业产生的废钢下降。(3)汽车行业,造车产生的废钢量有所增加,至于报废汽车的产生量也小幅增加。(4)能源行业(即电力及油气行业),风电设备更新换代加速,折旧废钢产生量继续增加。同时,光伏、风电新装机量增加,能源行业废钢资源量有所增长。虽然汽车、能源等行业废钢资源量有所增长,但用钢和产废大头的建筑行业废钢资源量下降明显,故而导致2023上半年废钢资源总量较2022上半年有所下降。 图13:2021-2023年Mysteel105家样本企业工地废钢回收量(单位:吨)

至于废钢需求,钢厂与铸造企业废钢消耗量为13743万吨,年同比减少500万吨,降幅3.51%。 二、2023下半年市场展望 (一)2023年基本面情况展望 表6:2023下半年废钢市场供需情况(单位:万吨)  数据来源:我的钢铁网

由于建筑工地产生的废钢量大幅下降,加上机械设备报废量有所下滑,预计2023下半年废钢供应量继续下降,降幅4.72%,废钢供应依然处于偏紧局面。再生钢铁原料进口方面,现阶段再生钢铁原料的进口价格仍处于倒挂,政策调整尚需时日,2023下半年进口量预计约50万吨,对于国内废钢市场的供应影响较小。至于市场需求情况,2023下半年废钢消耗量同步下降,继续减少500万吨。 综合来看,2023全年废钢供应量减少1024万吨,降幅4.1%,需求下降1000万吨,降幅4%。 (二)2023下半年相关品种走势展望 宏观:1、全球经济不确定性仍然较高: 美联储加息周期何时结束决定了全球流动性拐点何时到来,同时影响市场风险偏好。2、大规模刺激的可能性较低,但一揽子刺激内需的政策仍有望出台。3、全球流动性拐点未至,商品库存周期仍处于主动去库存阶段。4、全年经济增速目标仍有望超预期实现。乐观来看,经济可能会出现脉冲式反弹,第二季度可能会是今年经济增速同比的高点和环比的低点。同时,中国经济增长仍将主要取决于内需的恢复程度。在促消费政策、服务消费加快释放的带动下,消费有望保持温和修复,基建投资将继续较快增长,高技术产业投资对制造业投资增长带来支撑,房地产市场逐步探底修复。 钢材:2023下半年房地产行业缓慢复苏,对钢材需求支撑不足,广义财政接力基建推动内需托底钢材需求。在外需不确定性变化的情况下,2023下半年需求难有增量。另外,7-8月虽是传统淡季,但在市场库存持续保持在较低水平,且市场供需达到弱平衡,因此市场或将继续窄幅震荡运行。中期来看,若市场供应持续保持低位运行,而“金九银十”或将迎来需求的释放,后市价格或将震荡偏强运行。 原料:2023下半年铁矿石或呈现出需减供增的趋势,在国内粗钢产量平控的影响下,铁矿石价格或维持弱势下行的格局。与此同时,在海外衰退加剧预期和国内需求不佳的大环境下,原料价格重心整体下移,成本随之下降。 (三)废钢走势展望 表7:2023下半年废钢以及相关品种预判(单位:元/吨)  数据来源:我的钢铁网

梳理近两年上涨、下跌行情:上涨行情一般在4个半月左右,主要是市场超过经济复苏及房地产复苏,带动钢铁需求增长,叠加成本上移,支撑钢价上涨。下跌行情在3个半月左右,价格跌破前期低点,主要下游行业钢铁消费下降,钢材供需矛盾扩大,拖累钢价走弱,带动废钢价格下行。 根据近两年数据,本轮下跌行情到6月底7月初已结束,之后在粗钢产量平控的影响下,成材价格或震荡上行,推动废钢市场价格的上涨,三季度价格平台有望进一步拉升,四季度因钢铁供需矛盾加大,钢价承压对废钢市场形成负反馈,且铁矿石供应趋于宽松,铁水成本继续回落,废钢价格有下跌风险。综合判断,下半年废钢均价或继续下移,预估跌幅在14.4%。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: