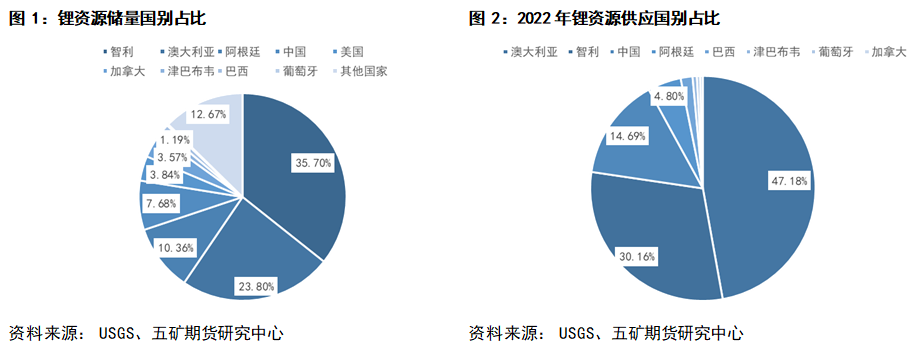

有色分析师 吴坤金 从业资格号:F3036210 交易咨询号:Z0015924 报告要点 POINTS 2021年以来,新能源汽车需求强势与上游锂资源供应短缺推动电池原材料价格走高,电池级碳酸锂售价最高达60万/吨。2023年4月底电碳现货价跌至17万元/吨,其后回升至30万/吨高位。本轮锂价波动主要归因于终端市场新能源汽车需求激增与上游锂资源供给增长有限之间的矛盾。正值碳酸锂期货在广州期货交易所上市,本文介绍了全球锂资源分布、类型等特点,列举在产锂矿项目2022年产量及未来产能规划。通过梳理全球主要锂资源项目,对2023-2025年矿端供给量进行预测。本文认为,2022年中以来国内外多个锂资源项目投产或复产,上游锂资源供应紧张局面改善。 锂资源分布 锂在地壳重量中约占20-70 ppm,地壳丰度与铜相当,但根据美国联邦地质调查局(USGS)2023年最新数据,全球锂储量仅2600万金属吨,而铜储量超过8亿金属吨,当前锂资源勘探程度仍有限,未来锂储量增长有较大潜力。 现已探明锂矿集中分布在智利、澳大利亚、阿根廷、中国、美国和加拿大等少数国家,其中智利和澳大利亚储量占全球59.5%,锂储量前四国家占全球77.5%(图1)。2022年,澳大利亚和智利矿产锂占全球77.32%(图2)。中国以7.68%的锂储量贡献全球14.69%的锂产量(图1&2)。2023年非洲锂矿供应将增加,但短期内锂资源供给仍将以南美、澳大利亚和中国为主。

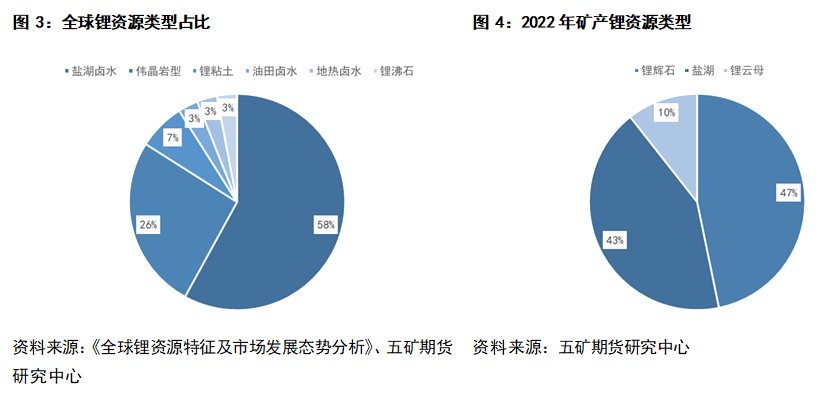

锂资源类型 锂广泛分布在地表、地下水体以及地壳岩石中。现已探明资源中,盐湖卤水是最重要的锂资源类型,占全球锂资源储量58%,伟晶岩型占约1/4(图3)。近年,锂粘土、油田卤水、地热卤水和锂沸石等类型也引起人们的关注,但整体占比有限,勘探开发仍在探索阶段。锂资源类型具有一定地域性——南美国家锂资源以盐湖为主,仅巴西有少量硬岩锂矿投产,澳大利亚和非洲以锂辉石型为主,我国同时拥有可观的盐湖、锂辉石和锂云母资源。 2022年全球锂供给来源于锂辉石、盐湖和锂云母提锂。高锂价背景下,成本较高的锂辉石提锂占比已超过盐湖提锂,两者总计产出全球90%锂资源。锂云母资源利用集中在中国江西、湖南等地,非洲有部分矿产供给,锂云母提锂2022年约占全球锂供应的10%(图4)。

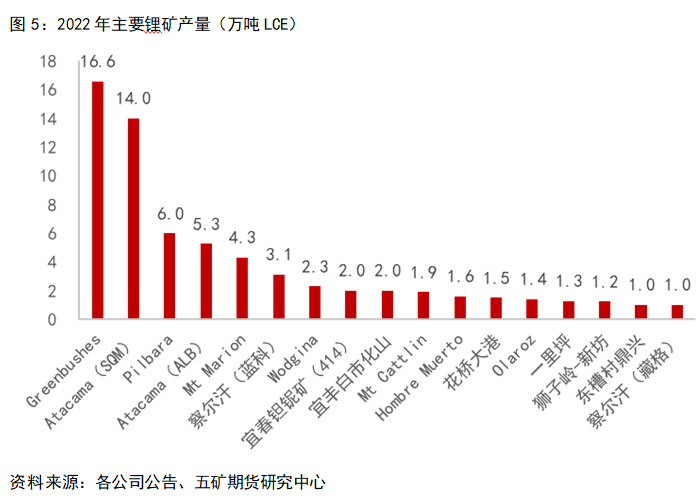

在产锂矿 2016年前,“三湖一矿”——智利的Atacama盐湖、阿根廷的Hombre Muerto盐湖、美国的Sliver Park盐湖和澳大利亚的Greenbush锂矿占据全球80%以上的锂资源供应。2016年后锂矿需求激增,在2016-2018年和2021年至今的两波锂价上涨行情驱动下,澳大利亚多个优质矿产、中国盐湖和锂云母供给增加,但头部矿山Greenbush和Atacama依托资源禀赋产锂依旧遥遥领先(图5)。Greenbush锂矿LiO2品位高达2.1%,是全球最优质硬岩锂矿,2022年产出133万吨锂辉石精矿(约合16.6万吨碳酸锂当量),远期规划产能超过200万吨锂精矿(25万吨碳酸锂当量)。2022年,SQM和雅保在Actacama盐湖共计产出19.3万吨锂盐,远期规划产能合计35万吨碳酸锂当量。

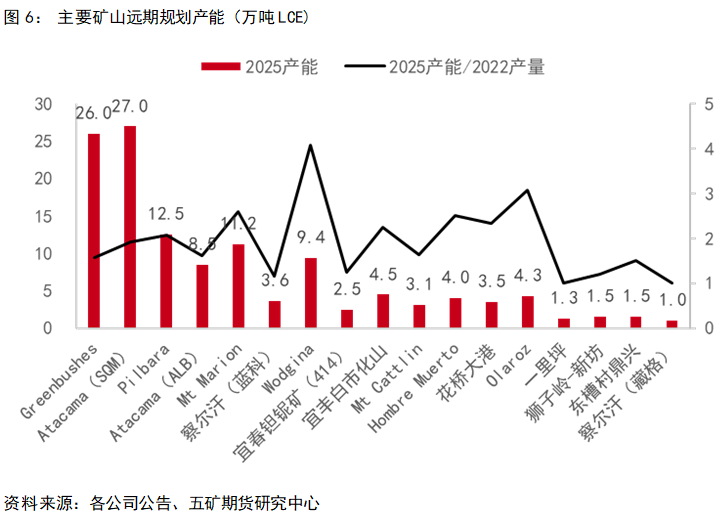

锂资源供给展望 在下游需求持续增长及锂价达到历史高位背景下,主要在产矿山近年积极规划扩产。如各公司公布的远期规划产能所示(图6),澳大利亚Pilbara、Mt Marion、Wodgina,阿根廷Hombre Muerto盐湖、Olaroz盐湖等多个优质资源规划的2025年产能将为2022年产量的两倍以上。

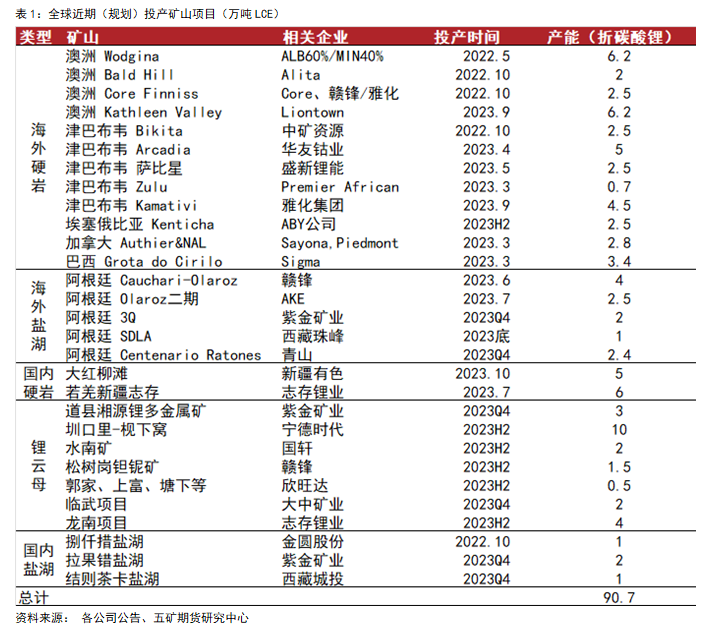

锂资源开发项目周期较长,绿地项目和复产项目从建设到投产通常需要1.5-2年以上,受2021年以来锂价行情驱动的项目自2022年中起陆续投产。今年,海内外将有多个硬岩和盐湖项目供应矿石和锂盐。据五矿期货研究中心不完全统计,全球2022.5-2023年底规划或已投产矿山项目产能总计折合88.2万吨碳酸锂当量(表1),与2022年全球锂资源供应量相当。考虑项目爬坡等因素,表1中锂矿项目在今年实际供应预计折合25-30万吨LCE。

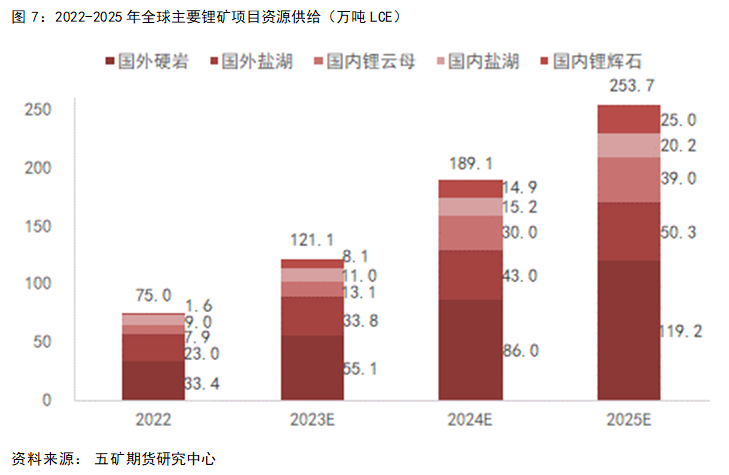

本文收集了海内外主要在产、在建及规划锂矿项目产能规划资料,预计2023年样本矿山锂资源供应将达到121万吨LCE(图7),较2022年增长61.5%。到2025年,主要矿山供给量有望超过250万吨LCE。2023-2025年矿端供给保持高年均增长率(37.7%),锂资源供应增多将极大缓和2021年以来的供应短缺。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);