研报正文 【观点小结】 核心观点:社会库存去库幅度高于预期,下调平衡表中下半年社会库存数字,调整完之后平衡表8月缺口下降不过仍有14万吨的缺口,驱动仍然向上。 月差:驱动不明确。 成本:到月底美联储会议前都认为是宏观窗口期,盘面具备继续向上突破的条件,高度由基本面的强度决定。 宏观方面,情绪从6月底市场反应完鲍威尔和其他官员偏鹰言论后,就开始出现反弹;而后耶伦的访华带动了中美关系的良好进展,整体商品情绪都有偏乐观的表现;实际经济数据情况,昨天公布的美国6月CPI录得3%,超出市场预期,解读为利多,影响来看,市场一方面已经计入本月底再次加息25bp,一方面降低了年内继续加息两次的概率,至少在月底前,宏观都不太会有比较大的预期偏离,因而市场交易的主线逻辑回归基本面。 基本面方面的大逻辑是,3季度供应收紧+季节性需求回升,平衡表存在超过120万桶日的供需缺口需要被计价。进入7月后,这个逻辑从实货端开始逐步传导,首先是整个海上在途原油的量级明显下降,近两周降幅超过4000万桶,俄罗斯发运也在明显回落;同时供应的紧张推升了结构的走强,wti和brt月差均转为back;另外现货升贴水明显走强,尤其北海地区也由负翻正,这都是验证预期交易现实的逻辑。 从边际变化来看,供应的不稳定也是市场会去交易的东西,包括像墨西哥的油田爆炸、欧美炼厂的意外断供等等,虽然产量和产能的恢复都比较快,但在当下供应弹性低而需求旺季的背景下,不稳定供应的风险溢价会变得更高。从盘面的角度来看,此前brt在70-80的窄幅区间也调整了有两个月的时间,中枢75的位置对于多空来说都没有太好的性价比。月底前宏观压力的弱化,或者说偏利多的的情绪下,基本面的支撑配合使得盘面上破78和80的较强阻力位,后续认为高度由基本面的强度决定,逢高空策略可以关注性价比以及基本面变化择时入场。 开工率:开工率周度整体+0.5%至44.9%,处于历史同期偏低位置,8月炼厂周产量预计重心上移。 投机需求:社会库存整体-1.41%到36.46%,连续6周去库。 刚性需求:本周刚需+4.69万吨至74.02万吨,刚需+投机需求之和-2.59万吨至61.5万吨。三季度预计需求季节性环比上升。

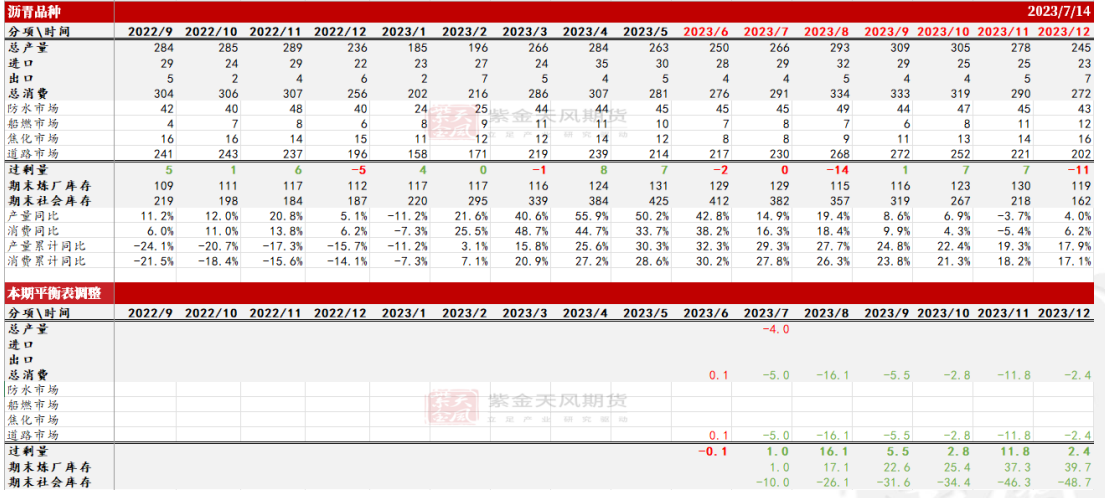

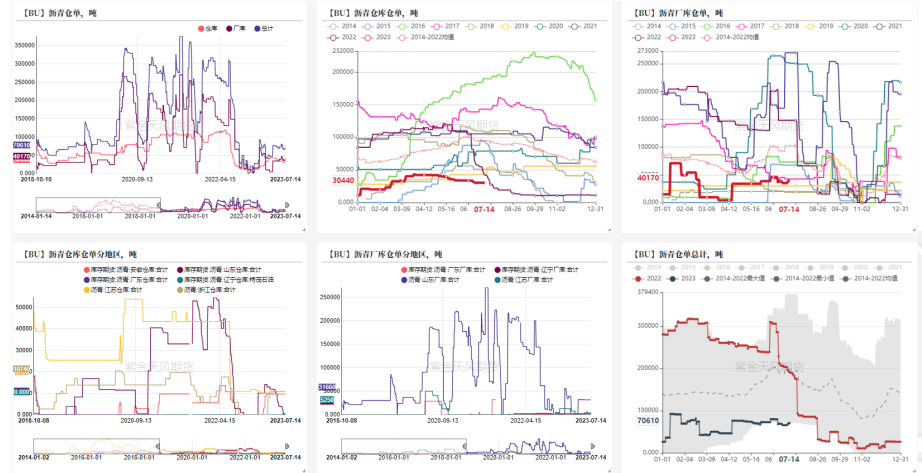

平衡表:7月产量根据检修信息调整;根据周数据调整社会库存和消费。 【社会库存、炼厂库存均下降】

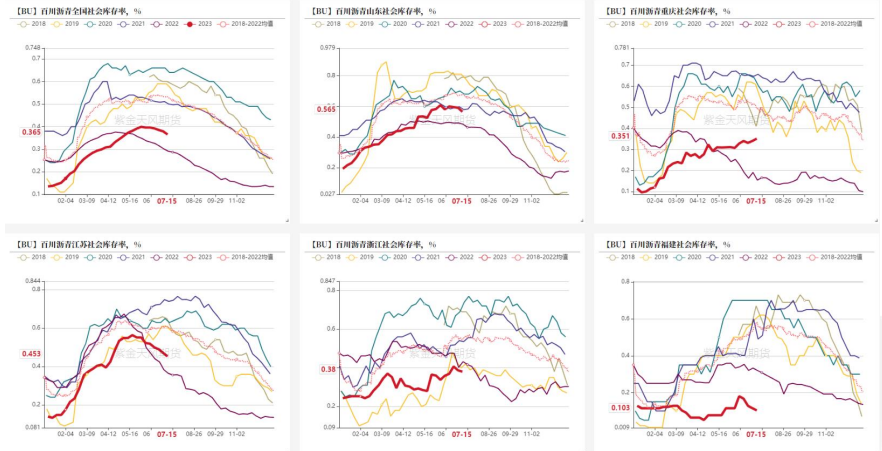

社会库存整体-1.41%到36.46%,连续6周去库。

炼厂库存整体-1.02%至35.69%,华东+1.81%至22.46%,华北山东-2.39%至39.45%。炼厂库存连续5周下降。 【地炼利润下行】

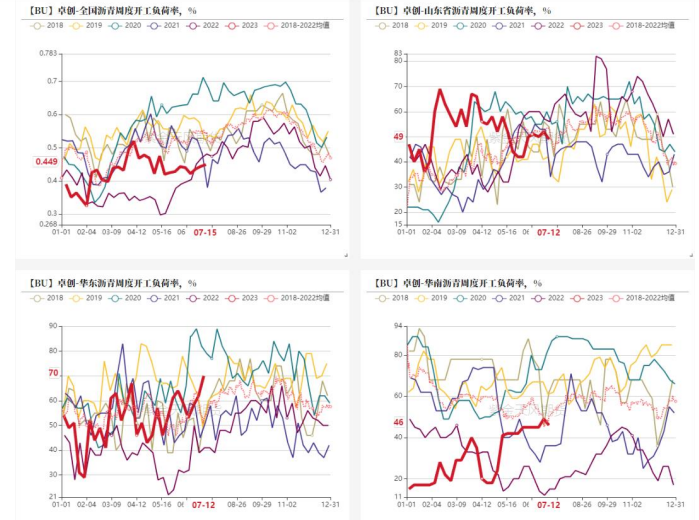

开工率周度整体+0.5%至44.9%,处于历史同期偏低位置,华东+8%到70%,山东-3%到49%。 生产负荷上升的包括:上海、凯意。 生产负荷下降的包括:茂名、金诚、华龙。

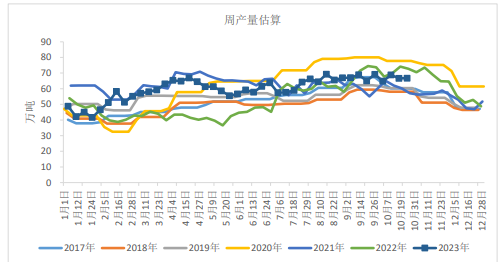

按目前检修信息,7月炼厂周产量重心接近6月,8月重心上移。 远端产量预期因检修信息统计不全而误差较大,暂未体现在平衡表中。

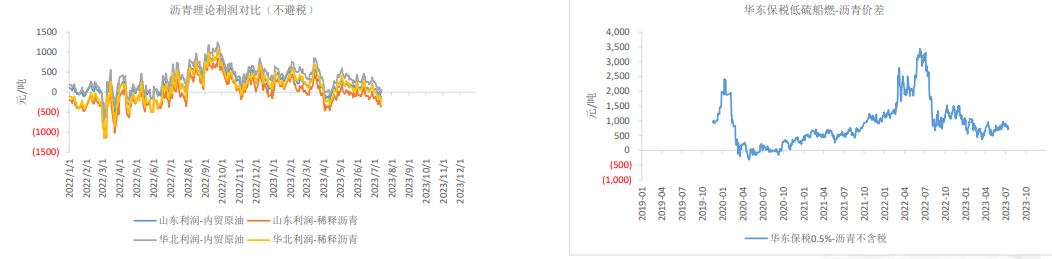

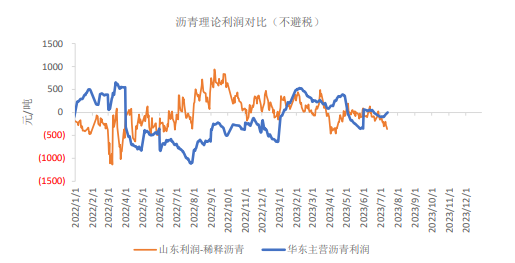

山东地炼加工内贸原油的利润为-118元/吨。 山东地炼加工稀释沥青(3774, 11.00, 0.29%)的利润为-363元/吨,利润继续下滑。 低硫船燃-华东沥青价格为756元/吨。

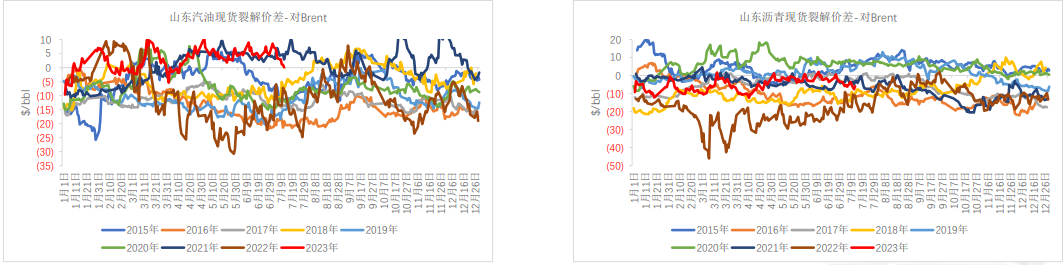

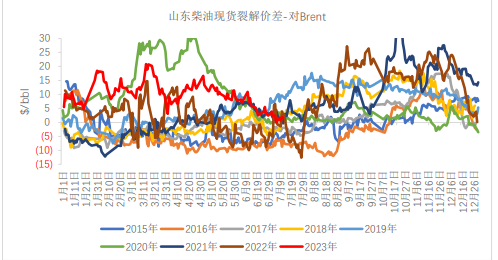

山东现货裂解价差:汽油+0.05$/bbl,柴油+1.7$/bbl,沥青-7.61$/bbl。柴油表现强于沥青、汽油。 【沥青刚需回升】

本周刚需+4.69万吨至74.02万吨,刚需+投机需求之和-2.59万吨至61.5万吨。三季度预计需求季节性环比上升。 由于缺乏终端库存的数据,不确定刚需口径里面终端库的囤货占到了多高的比例。

【沥青价格价差】

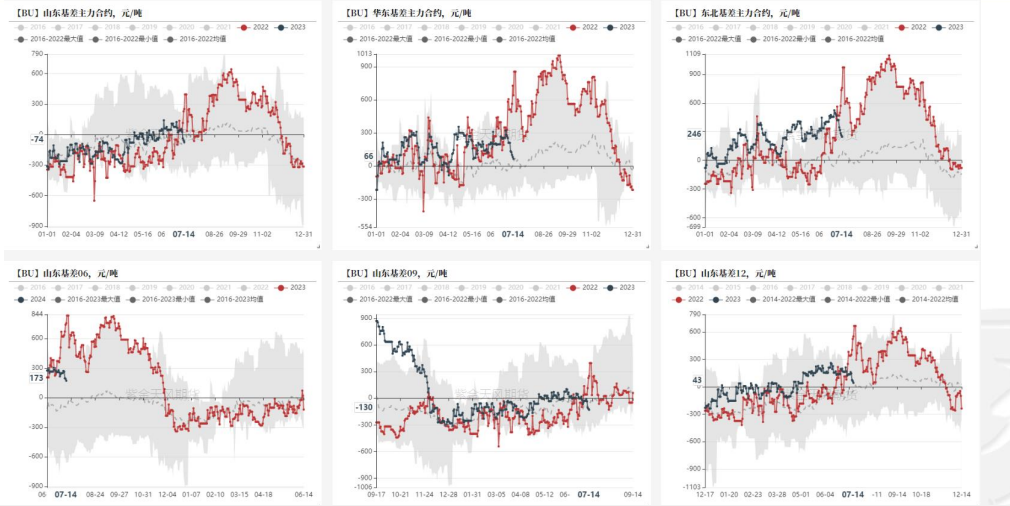

山东、河北的期现套利较为活跃,基差报价较多,在沥青期货跟随原油下跌时,基差报价对应的现货价格跟随下跌,带动绝对值报价也下跌,所以山东、河北现货价格和期货的相关性高于其他地区。

基差主要关注山东基差。一是山东期现套利、基差交易频繁,期现货联动紧密;二是最便宜可交割货定价原理的角度来看,期货大部分时间锚定山东现货,山东、华东之间跨区价差的存在使得华东会出现正基差。 基差回落,听闻有期现商拿货。

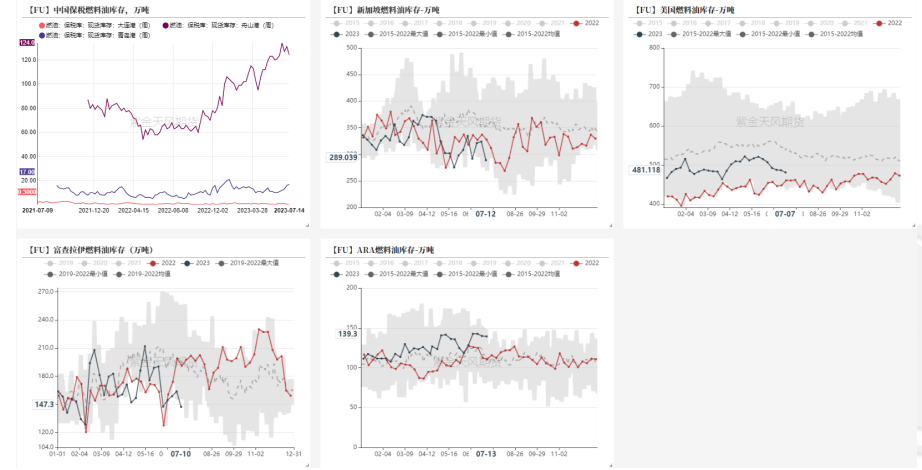

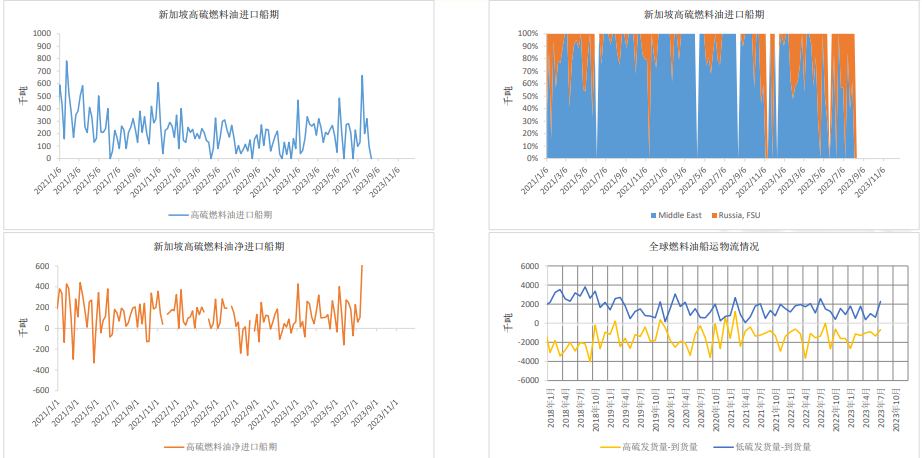

【燃料油数据跟踪】 新加坡 高硫:中性偏空 380CST:高硫燃料油7月到港量环比6月上升60万吨,较上期数字下降不过仍然有增量,高硫燃料油近端承压。 低硫:中性偏空 0.5%S:目前来看7月低硫燃料油到港量环比上升32万吨,供应继续上升,市场情绪不乐观。

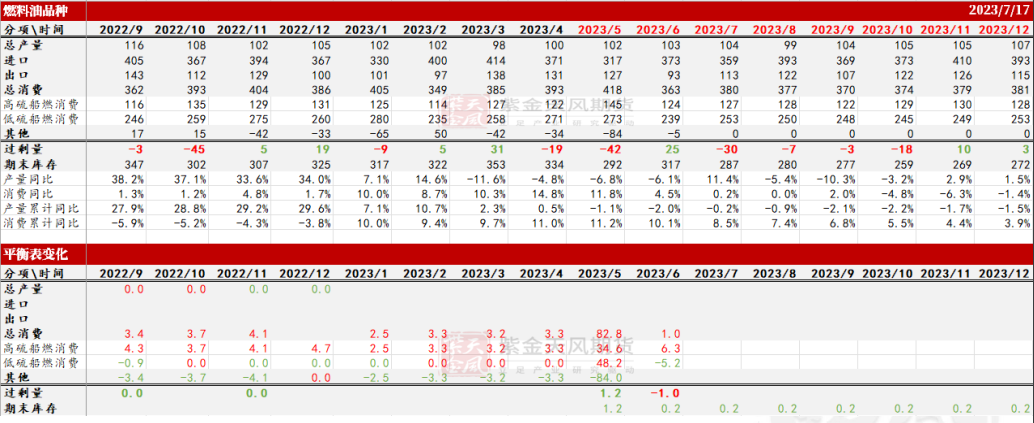

平衡表:5-6月消费调整为初步值;新加坡官方数据口径变更,回溯修正历史消费数据。

新加坡净进口量上升,库存下降,周隐含消费升至158万吨,MA4隐含消费升至107万吨。

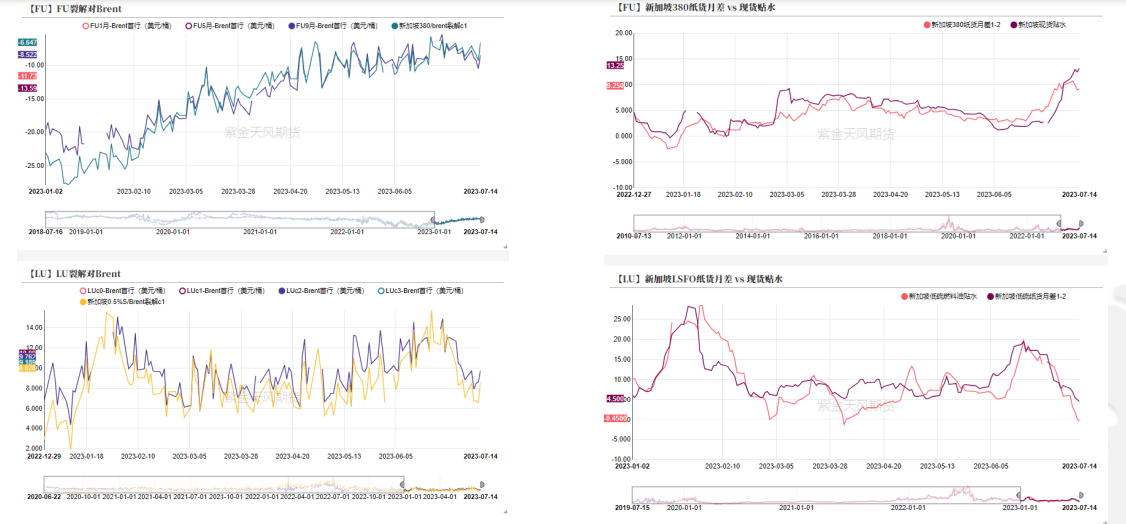

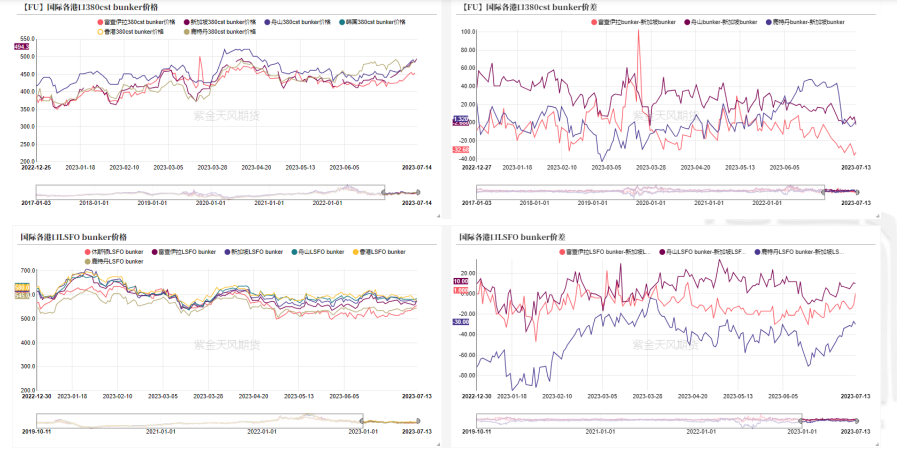

新加坡高硫燃料油裂解价差震荡,贴水走强,月差走弱,整体而言边际偏强。 新加坡低硫燃料油裂解价差震荡,贴水走弱,月差走弱,整体而言边际偏弱。

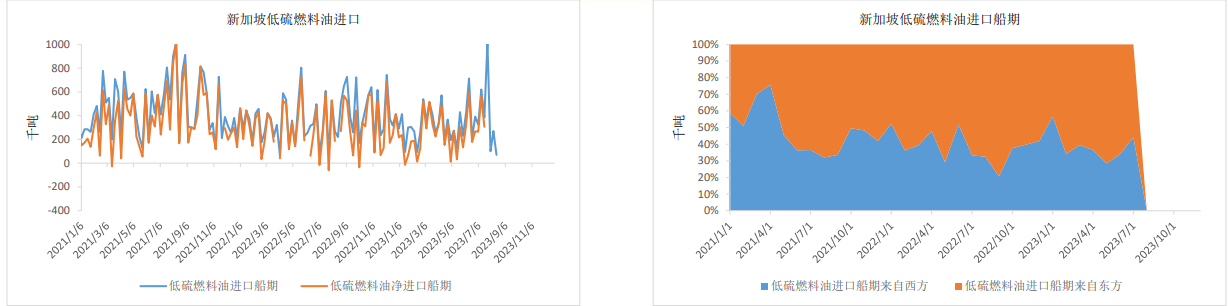

按目前数据,低硫燃料油进口船期重心相较上周数据回升。7月预计到港226万吨,环比6月上升32万吨。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: