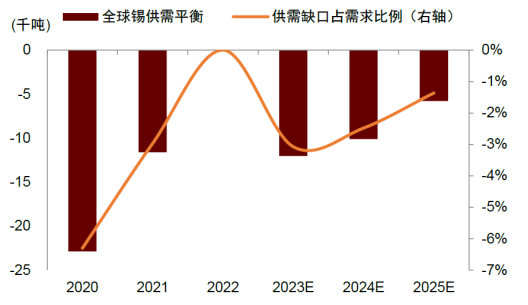

财联社7月19日讯(记者 梁祥才)缅甸佤邦禁矿期限临近,叠加宏观情绪改善以及大厂检修等因素影响,近期锡价重心上移,一度触及年内高点。 财联社记者多方采访获悉,在锡矿供应偏紧趋势难改,下游消费电子和半导体有望于下半年旺季迎来复苏,特别是光伏用锡增量明显的预期下,业内对未来锡价基本持乐观态度。 佤邦禁矿在即,锡价触及年内高点 近日,锡价重心上移,沪锡(231490, -980.00, -0.42%)主连一度触及年初24万元/吨的高点。 “宏观情绪改善和供应紧缩预期兑现在即,是本轮锡价上涨的两条底部逻辑链。”中信建投期货有色金属分析师张维鑫向财联社记者表示,近期美国超预期通胀降温,市场风险偏好升温,在美元指数已大幅跳水背景下,锡价得以跳空高开。同时,缅甸佤邦矿石断采政策实施在即,支撑锡价重心上移。 上海钢联稀贵金属事业部锡分析师郭砺成向财联社记者表示,缅甸禁止矿产开采时间将至,进一步提升锡矿供给的紧张度,预计今年全球整体新增产量不超过4000吨;同时云锡检修落地,预计短期锡价或将高位震荡。 日前,缅甸佤邦政府称,为了及时保护剩余矿产资源,在不具备成熟开采条件前,将于8月1日后暂停一切矿产资源的开采和挖掘。 该禁令或将对国内锡矿石进口产生较大冲击。张维鑫告诉财联社记者,国内锡矿供给约一半来自进口,2022年国内锡矿进口24.4万吨,其中自缅甸进口锡矿约18.7万吨,占比约76%,而佤邦又占到缅甸锡矿产量的70%以上。预计佤邦禁矿或致我方减少约4.7万吨左右的金属锡进口量。 对此,锡业股份(000960.SZ)相关人士向财联社记者表示,原料供给紧张的趋势加剧,可能会导致供需的缺口扩大,从而对锡价的上涨提供一定的助力,或增厚公司自产矿的利润。 矿料供给紧张,光伏需求增量明显 锡下游消费结构中,锡焊料占比最大,约为五成。其中,智能设备、家电、汽车电子、光伏等领域占焊料需求比例超八成。 对于未来锡价,郭砺成认为,在当前锡矿偏紧,部分炼厂停减产的情况下,预计三季度锡价偏强势震荡,价格重心较二季度上移。当前市场预期,四季度或将是电子消费复苏的拐点,但仍需时间兑现,预计锡价整体或将呈上涨趋势。 锡业股份相关人士亦表示,锡原料端供给的稀缺性对锡价起到一定支撑作用。需求端上半年较疲弱,但下半年消费电子和半导体需求有望复苏,或将利好锡价。 上述公司人士进一步表示,在锡矿料紧张的背景下,公司也会受到一定影响,但仍能满足冶炼端需求。目前自有锡矿30%的自给率在行业排名第一,70%外购部分主要来源于国内贸易商以及从澳洲补充矿料。 但也有业内人士持较谨慎态度,张维鑫表示:“当前锡价试顶已毕,在逐步回调价格中枢。”随着宏观利多被逐步消化,锡的定价逻辑归于供应预期的兑现程度,以及基本面紧平衡的持续性,锡价底部仍存在强劲支撑。目前依然面临美元超跌反弹、需求回落、供给紧缩预期差等回调压力。且目前锡铜比、锡铝比远高于历史均值水平,锡价的顶部价格很大程度上可能被高估。

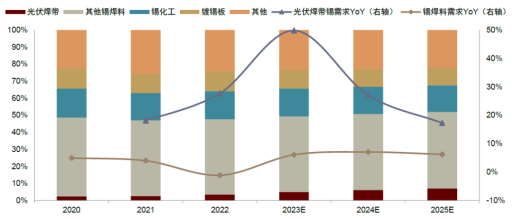

值得一提的是,虽然锡下游传统消费领域需求不振,但光伏产业景气度高,将为锡焊领域的消费带来明显增量。 中金公司研究部近期有研报指出,2023-2025年,全球新增光伏装机量的同比增速分别为52%、30%、20%,2025年有望达到546GW。测算2023年光伏焊带用锡有望达到1.97万吨,同比增加50%,2022-2025年光伏焊带用锡需求CAGR约为31%,带动锡焊料2022-2025年需求CAGR为6%。

上述机构亦表示,焊料在光伏组件中的成本占比不到1%,对锡价上涨的敏感度较低,中短期内或难以被替代。 有光伏分析人士亦向财联社记者表示,锡在光伏领域应用主要在焊带方面,锡基焊料性质较优,被替代的可能性较低。 锡业股份近期在接受机构调研时表示,锡具有导电性强、熔点低、延展性好、无毒等特点,被广泛应用于焊料领域。随着光伏产业的快速发展,光伏焊带用锡需求保持高速增长,成为锡消费在新能源领域较为稳定的增长亮点。 锡业“三剑客”武功已成 目前,A股锡业上市公司主要有锡业股份、华锡有色(600301.SH)、兴业银锡(000426.SZ),除前者为老牌锡业龙头外,另两家均是上个月完成更名的“后起之秀”。 据悉,锡业股份锡产销量常年位居全球第一。公司公告称,2022年在国内锡市场占有率为47.78%,全球锡市场占有率22.54%。截至2022年末,公司锡金属保有资源量为66.7万吨,位居全球第一。 因此,锡业股份的一举一动对整个行业都有较大影响。公司公告称,于7月11日起对锡冶炼设备进行停产检修,预计时间不超过 45 天。 对此,公司相关人士向财联社记者表示:“本次停产是对冶炼端的例行检修,在年初经营计划中将此考虑进去了,对公司影响不大。” 随着银锡业务逐渐成长为公司主营业务,兴业矿业在上个月已更名为兴业银锡。 公司在7月8日公告称,其最主要的含锡矿山——银漫矿业已完成部分技改工作,其中锡的回收率已由原来的50%提高至60%,未来将逐步提高至70%。预计在技改完成后2023年锡金属产量将达6152.26吨,同比涨幅为123%。 据了解,截至2022年末,银漫矿业铜锡银锌矿石量4269.88万吨,其中锡金属量为19.56万吨,平均品位0.74%。 对于银漫矿业二期建设情况,公司相关人士表示:“目前正在立项批复阶段,预计明年将会开建。” 华锡有色则是由原南化股份购买华西集团所持华锡矿业100%股权重组而成,目前公司正在谋求更全面的发展。 有知情人士向财联社记者透露:“华西矿业是华西集团最优质资产,跟南化股份重组完成后,下一步确实有考虑收购华西集团旗下其他合适的业务。因为现在只有采选板块装到上市公司内,还有冶炼、新材料深加工领域都在考虑中,也是想打造成有色金属全产业链。” “锡原料由自采和外购两部分组成,目前在加大探矿力度,在矿山的储量方面预计后期会有一定的增加。”财联社记者以投资者身份从公司证券部获悉。 据中邮证券研报数据,华锡有色现有高峰、铜坑两大矿山,锡金属保有资源储量为24.65万吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);