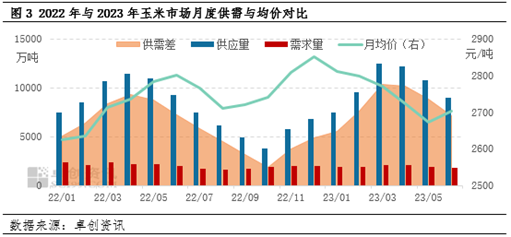

卓创资讯玉米(2746, -24.00, -0.87%)市场高级分析师许亚婷 【导语】上半年玉米整体供应趋于宽松,而在加工亏损以及替代品的冲击下,下游饲用及深加工消费持续疲软,供强需弱格局导致玉米价格逆势下行。三季度陈粮供应收紧下玉米价格或偏强运行,但四季度新季玉米上市后供需重回宽松格局,价格反弹或乏力,整体来看下半年玉米价格或有反弹预期,但难以突破上半年高点。 上半年国内玉米市场呈现高位震荡下跌再反弹的趋势,其走势与我们在《2022-2023中国玉米市场年度报告》中预测的基本一致。但由于河南、安徽等小麦主产区遭遇“烂场雨”,芽麦明显增加,饲用玉米消费预期下降,玉米价格在5月份加速下跌并探寻年内价格低点,造成我们对于低值的判断和出现时间的预测出现偏差。从相对水平来看,1-6月国内玉米均价为2746.1元/吨,较上年同期上涨1.08%;6月30日国内玉米2776.28元/吨,较年初下跌1.15%(见图1)。从长周期运行趋势来看,今年上半年价格处于近五年较高位(见图2)。 2023年上半年玉米市场运行的高点出现在1月末,价格达到2816.21元/吨。一方面,春节前贸易商售粮积极性不高,玉米市场整体供应趋紧;另一方面,下游饲料及深加工企业年前备货提振。之后因持粮主体出货积极性提升,而终端养殖及深加工持续亏损,下游需求震荡走弱,导致玉米价格进入下行通道。4月中上旬受持续阴雨天气影响,华北深加工企业玉米到货量延续低位,企业提价促收后玉米价格有所反弹,但之后在供强需弱及替代品价格优势影响下,玉米价格再次步入下行通道,并持续至5月下旬。5月19日,全国玉米均价2636.21元/吨,创造年内低点,但并未跌破2022年1月以来的最低价。

上半年玉米市场价格下跌,与供给环比增加及需求端的偏弱表现有着较为直接的关系。 供应环比增加但需求表现疲软,玉米市场供大于求格局明显 供应方面,1-6月玉米总供应量18795.12万吨,较上年同期减少7.83%。其中国内供应量17696.75万吨,较上年同期减少7.02%;进口量1098.76万吨,较上年同期减少19.18%。由于2022/23年度玉米开秤价格偏高,基层售粮进度同比略慢,春节前玉米供应偏紧。但春节后基层售粮逐步收尾,贸易商面临季节性出货及资金压力,二季度售粮积极性提升,市场供应转向宽松。由于玉米价格仍处于近年来相对高位,本年度贸易商建库成本偏高,大型粮贸集团及中小型贸易商建库量同比偏低,截至6月底,贸易商库存出货收尾,市场供应开始收紧。 需求方面,上半年玉米总需求量为11647.02万吨,较上年同期减少11.25%。其中国内消费量11647万吨,较去年同期减少11.25%,出口仅有0.0227万吨左右,饲用及深加工需求表现略有差异。一季度受节前备货影响,玉米饲用及深加工消费均偏强,且春节后下游复产节奏较快,3月份玉米消费增加明显。随后终端养殖持续亏损,且饲料生产进入相对淡季,玉米饲用消费走弱。本年度新季小麦丰产预期偏强,且部分地区新小麦质量欠佳,与玉米价差明显收窄甚至倒挂,小麦饲用替代优势增强,二季度玉米饲用消费明显下行。但二季度深加工行业加工亏损局面缓解,深加工消费有部分刚性恢复,但工业需求涨幅仍不及饲用需求降幅,整体来看上半年玉米需求呈先强后弱。 年内供需差与去年走势基本一致,均呈先增后减走势。但今年上半年市场供应增加相对明显,而需求难有明显提升,考虑到供给基数更大,因此玉米市场供大于求格局明显,玉米价格的下行压力较大,尤其是5月份替代品价格优势明显,玉米价格下跌速度加快。

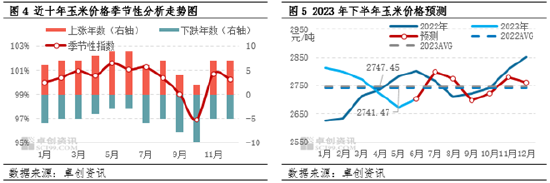

展望下半年,影响玉米市场运行的因素将集中在贸易商库存压力减轻,仓储成本或对玉米价格底部形成支撑,以及供应预期下降均利多玉米价格;养殖及深加工需求缓慢复苏、替代品价格优势的削弱可能会对玉米需求端有所提振,玉米供需关系有望改善。 玉米需求复苏预期偏弱,市场基本面压力仍难缓解 三季度主要是陈粮供应市场,贸易商建库成本偏高,仓储成本提升,支撑贸易商挺价惜售心态。伴随货源消耗,三季度玉米供应或逐步收紧,预计三季度玉米供应总量约为7200万吨,将给玉米价格上涨带来偏强支撑。但由于三季度气温偏高,终端禽畜消费淡季,饲料生产难有好转,并且饲用小麦替代比例偏高,玉米饲用消费疲软。深加工方面,淡季检修增多或导致三季度行业开工下滑,玉米深加工消费表现不佳,供应收紧的利多难敌需求疲软预期,玉米价格涨幅或受限。 四季度伴随气温下降,终端养殖需求或向好,且深加工行业淡季结束开工率或有提升预期,玉米需求或缓慢复苏,给玉米价格带来一定底部支撑。但市场即将进入新季玉米交易周期,新季玉米的集中上市,可能会限制玉米价格的反弹幅度。 玉米价格具有明显的季节性特点,10月份下跌概率最高 玉米价格波动具有一定的季节性特征,从历史规律来看,10月份新粮供应高峰来临,价格下跌的概率是最高的。而11月份易受到天气变化的影响,且年末气温下降,下游饲用及深加工消费逐步恢复预期下,玉米价格或有反弹可能。而结合玉米市场价格的变化情况,以及国内玉米市场产量、需求的变化情况,预计今年下半年玉米市场将逐步回归季节性波动规律。

整体来看,伴随玉米货源消耗,且需求面有好转预期,下半年玉米价格有望走出反弹行情。但基于本年度国内玉米种植面积增加,以及替代品优势冲击饲用需求恢复或不及预期,玉米价格涨幅受限。卓创资讯延续《2022-2023中国玉米市场年度报告》中关于下半年的趋势预测,预计下半年玉米市场反弹后出现季节性下跌,随后再度小幅反弹,主流价格运行区间或在2700-2800元/吨。但由于本年度贸易商建库量偏低,三季度供应支撑力度或有增强,价格的季节性特点或有前移可能。下半年的高点大概率出现在7、8月份,低点或出现在9、10月份。 风险提示:地缘政治风险仍存,黑海粮食协议续签前景尚不明朗;厄尔尼诺可能会导致全球谷物产区出现极端天气。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);