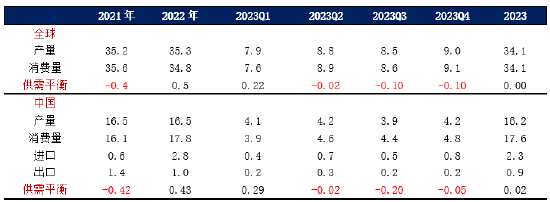

撰写人:孟 昊 指导老师:李 丽 核心观点: 表观消费受拖累有所兑现:我们在去年年报中曾提到,去年国内高表消(+11%)和低终端(+1%)的现象,将令一部分锡元素在半导体产业链条中形成库存,并将拖累今年锡表观消费。今年以来表消和终端行业增速的差异已有所反映,表观消费累计同比-4.3%,而终端消费+2.8%,表观增速不及终端增速。 终端消费增速有企稳迹象。全年终端拟合国内预计+2.8%,海外+0.8%。终端观察到电子等产品降幅收窄,新能源消费持续高增,因此上修全年终端行业增速。从Q1财报中观察半导体库存压力仍然较重,短期或难以完成:终端增速好转→半导体库存去化→半导体库存对锡消费转变为提振项的传导。因此,我们对下半年表观消费的预期同比+1%(去年Q3基数极低,正常水平下将是负增长)。 供应端:锡价重心虽有回升,但非利润因素造成扰动,全年锡锭供应预计降2%:来源看:海外折损主要在上半年,印尼秘鲁目前已基本修复至正常水平,下半年边际影响降低。国内方面,原料紧张,缅甸月均2500吨左右,8月将禁矿,届时对国内锡锭产量造成一定影响,目前给出3000吨影响量预期相对保守。 锡市平衡及价格展望:基准假设下,锡锭去库尤其是国内的确定性较高,对价格下方有一定支撑,总体上我们认为下半年锡价表现为震荡或偏强震荡,沪锡(231830, 1890.00, 0.82%)核心区间在190000-250000元/吨,LME锡核心区间预计23000-30000美元/吨。结构上预计内盘偏弱修复,但供需缺口未明显放大,进口盈利窗口受限。 潜在预期差:一、供应兑现情况,二、消费预期变化。从锡价表现上来看,市场或已基本计入未来供应减量,若兑现不及预期,或令价格出现破位下跌。其次是消费预期问题,目前锡消费在弱现实弱预期阶段,临近关键政策窗口,未来或有增量政策出台,以及半导体相关概念炒作或一同提振锡消费预期,利多锡价。建议关注二者的兑现情况,若供需形成利多合力则有突破上涨可能,高点预计沪锡270000元/吨,LME锡32000美元/吨。

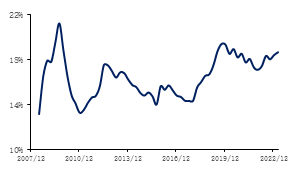

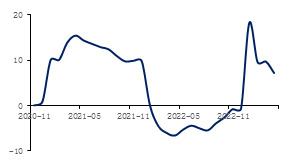

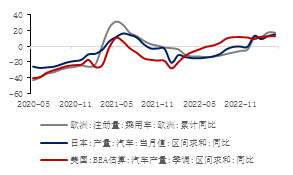

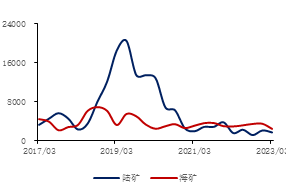

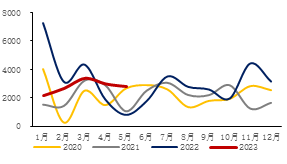

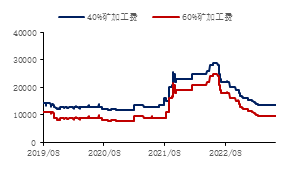

一、行情回顾:消费复苏和供应衰减预期驱动的震荡向上 今年上半年锡价有几轮冲高回落。在今年一季度,国内疫情管控解除之后,市场对未来消费预期极为乐观,有色普遍表现强势,锡价连续上涨至24万以上,但是实际锡消费并未兑现乐观预期,锡价一路回调至18万以下。第二轮反弹则因市场对未来供应下降的预期不断强化,并且有缅甸禁矿的消息面刺激,但是消费端因下游周期性问题持续难兑现复苏,因此价格上限始终不高,但也因供应下降被市场认知,价格下沿也逐步走高,锡价进入到上下限均有限制的阶段。 图表1 锡价走势图

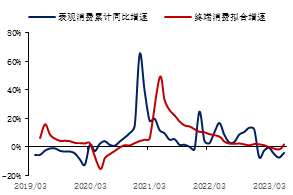

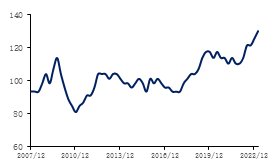

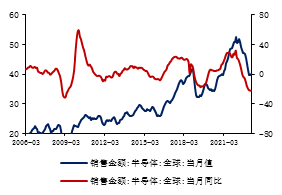

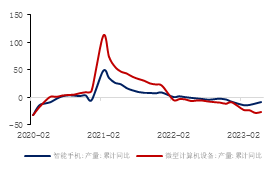

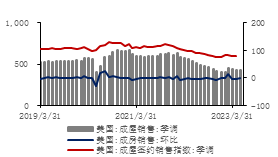

数据来源:赢顺云,金瑞期货 二、产业矛盾分析:半导体库存仍处在拖累阶段 从半导体库存周期角度看,短期或仍是锡消费拖累。我们在去年年报中曾提到,去年国内高表消(+11%)和低终端(+1%)的现象,将令一部分锡元素在半导体产业链条中形成库存,并将拖累今年锡表观消费。从目前表消和终端行业增速的拟合来看正在兑现:今年以来表观消费同比-4%,而终端消费+3%,表观增速不及终端增速。 目前样本半导体上市公司库存天数在今年Q1财报中再度创新高,不及市场认为去年下半年即是库存高点的预期。库存天数这一绝对量仍未见下降,后续可能仍然构成去库压力,但同时注意到,或因行业体量增大,在长周期角度呈现上升趋势。从库销比这一相对量看,可以观察到斜率明显低于库存天数,主因销售数据出现边际改善。 综上,从Q1财报中观察半导体库存压力仍然存在,预计今年年内出现周期性大幅修复的可能性降低,我们对年内的表观消费也仍将偏保守的态度进行预期,给出较为乐观的态度可能尚早,仍需观察到更多数据验证。 图表2 表观-终端累计同比增速  数据来源:iFinD,金瑞期货

图表3 样本半导体上市公司库存天数

数据来源:Bloomberg,金瑞期货 图表4 半导体销售企稳  数据来源:iFinD,金瑞期货

图表5 样本半导体上市公司库销比

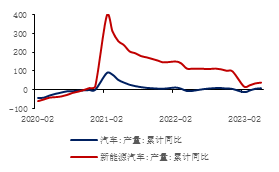

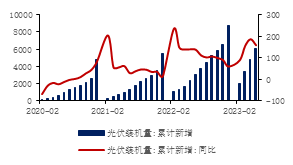

数据来源:Bloomberg,金瑞期货 三、终端行业:电子拖累项有企稳迹象,新能源持续高增 3.1国内预计全年+2.8% 在传统领域中,电子方面拖累预计放缓。终端产品产量降幅在5月份有收窄,集成电路产量也逐步回正。但是行业在去年同期的基数是比较低的,结合前文中观半导体层面的观点,我们目前对后续终端增速仍保持偏谨慎的态度。此外,镀锡板今年有一定增长,但是消费结构中的占比已经是比较低的位置,因此小幅增长的拉动能力比较有限。 在新消费领域,光伏拉动能力或超此前预期。汽车/新能源汽车曾有去库存,增速有短暂降低,但是目前库存压力减轻,并且政策端有刺激汽车消费举措出台,预计后续增速能够达到预期。光伏方面,今年景气度较高,目前数据1-5月份已完成61GW。在组件价格下降后,有利于集中式光伏装机爆发,全年装机量可能超过我们此前的130GW预期。 图表6 电子产品有企稳迹象  数据来源:iFinD,金瑞期货

图表7 集成电路产量回正

数据来源:iFinD,金瑞期货 图表8 汽车增速企稳回升  数据来源:iFinD,金瑞期货

图表9 汽车库存预警指数

数据来源:iFinD,金瑞期货 图表10 光伏或超此前预期  数据来源:iFinD,金瑞期货

图表11 镀锡板今年有增长

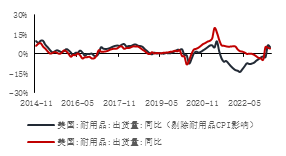

数据来源:iFinD,金瑞期货 3.2海外预计全年+0.8% 海外消费方面,因经济韧性小幅上调总体预期。地产方面,美国成屋销售、新开工房屋企稳,然而利率高位预计对地产以及家电这类相关产业仍有拖累但在放缓。耐用品消费方面,从居民储蓄率来看,个人储蓄仍维持低位,未来耐用品消费意愿可能不高;但耐用品消费增速与剔除通胀后的数据体现出一些韧性,但看国内电子产品出口数据仍有一定降幅,仅小幅上修此前预期,总体预计0.8%左右。 图表12 美国成屋销售保持平稳  数据来源:iFinD,金瑞期货

图表13 美国耐用品消费体现韧性

数据来源:iFinD,金瑞期货 图表14 电子出口仍有压力  数据来源:iFinD,金瑞期货

图表15 海外汽车回暖

数据来源:Wind,金瑞期货 表格1终端增速预期

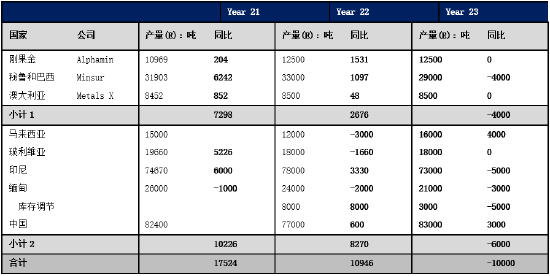

数据来源:金瑞期货 综上,终端预期虽有上修,但短期难以完成传导,表观消费维持增速偏低观点。从中观维度看,半导体产业库存甚至仍未表现出见顶,未来依然可能有去库压力。终端行业的拟合增速虽然表现略高于我们此前预期,但是在短期内预计难以实现:①终端增速好转→②半导体库存去化→③半导体库存对锡消费转变为提振项的传导。我们目前认为下半年这一链条将只运行至第二阶段。去年高表消/低终端形成的该部分库存,对下半年表观消费仍将构成一定拖累。因此,我们对下半年表观消费的预期维持同比+1%(去年三季度国内基数较低,若正常水平下同比将是负增长)。 四、供应受非利润因素扰动,全年锡锭预计降2% 上半年海外供应有折损,展望下半年,供应边际量将在国内,今年全球锡锭供应预计-2%。海外方面,因出口证和局势问题,印尼和秘鲁供应出现折损,随折损已逐步修复下半年海外供应边际影响能力降低。此外马来供应低基数有所增量。国内方面,由于缅甸矿主要进口至国内,因此将缅甸纳入国内供应考虑,月均2500金属吨左右。因未来8月禁矿举措仍有不确定性,暂时仅给出约3000吨预期,并同步下调国内三季度冶炼产量。综上,今年全球锡锭供应将有约2%左右下降。 4.1锡矿环节:锡价重心上移,但有非利润因素扰动,预计全年-1万吨 4.1.1海外:印尼秘鲁为主要减量(-0.9万吨),马来西亚有低基数的增量(0.4万吨) 上半年海外供应折损主要发生在印尼和秘鲁两个国家:印尼在1-3月份和去年同期均仍受到当地出口政策问题的影响,但今年影响量级有所增加,造成约5000吨左右的出口折损,从其四五月份出口数据来看,已经恢复至正常水平,展望未来,因当地陆矿面临枯竭,需要将开采逐渐移至海矿,会受到开采难度大和成本高的限制,我们认为下半年难以弥补一季度减量。另一大扰动来自秘鲁,当地因局势问题造成锡矿暂停生产,并对其冶炼生产同步造成影响,公司在财报中表示已经在一季度末复产,预计下半年产量将恢复正常。此外,海外增量部分来自马来西亚,去年当地曾受疫情影响生产,今年预计提供小幅增量,形成一部分对冲。 表格2全球锡供应汇总

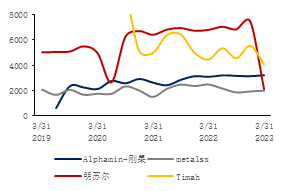

数据来源:各国统计局,海关总署,公司财报 图表16 海外样本上市公司产量情况  数据来源:公司财报,金瑞期货

图表17 印尼锡出口

数据来源:印尼统计局,金瑞期货 图表18 印尼Timah公司矿产结构  数据来源:公司财报,金瑞期货

图表19 玻利维亚锡矿产量

数据来源:玻利维亚统计局,金瑞期货 图表20 秘鲁Minsur锡生产  数据来源:公司财报,金瑞期货

图表21 马来西亚锡出口

数据来源:iFinD,金瑞期货 4.1.2国内:缅甸禁矿落地将加剧国内原料紧张 国内已经处于原料紧张状态,由于缅甸锡矿基本进口至国内,因此我们把缅甸问题作为国内供应的影响因素进行分析,目前预计禁矿影响约3000吨。从国内锡矿平衡角度分析,2021年由于锡价大涨,锡矿库存出现较大去库。去年在这样的基础上,因缅甸集中抛储令国内锡矿有所累库,弥补部分2021年原料去库,但是从去年四季度开始国内冶炼产量较高,锡矿连续几个季度去库,国内冶炼厂也大多反馈原料处于比较紧张的状态。缅甸称8月将执行此前的禁矿决定,市场普遍预期时间跨度不长,在2-3个月左右,因当地对财政锡矿出口的依赖度较高。国内进口缅甸锡矿在月均2500金属吨附近,出于谨慎性我们目前暂时给到约3000吨左右减量,主要影响将体现在8-9月份即三季度。预计至四季度矿供应有环比改善,主因银漫矿业技改提供的锡矿增量将在四季度体现(+3000吨),有利于锡矿紧张的边际改善。 图表22 海关进口缅甸锡矿含锡量  数据来源:海关总署,金瑞期货

图表23 海关进口其他国家锡矿含锡量

数据来源:海关总署,金瑞期货 图表24 国内锡矿产量  数据来源:SMM,金瑞期货

图表25 国内矿平衡预期

数据来源:金瑞期货 4.2锡锭环节:下半年仍有折损(-1.7%),主因国内原料紧张,全年-2% 海外其他地区供应扰动基本缓解,下半年环比影响能力弱化,供应缩减预计主要在国内。目前国内已经处于原料紧张状态,下半年若缅甸如期停止开采锡矿,预计将对国内冶炼产量造成同步减量。因锡矿紧张,加工费持续低位运行,冶炼厂反馈有冶炼亏损情况出现。缅甸措施落地后,国内冶炼厂或因原料问题同步进行检修。前文中提到,国内矿原料紧张,缅甸方面出于谨慎性暂时给到3000吨影响量,因此我们同步下调国内三季度冶炼3000吨。直至四季度银漫技改增量释放后,冶炼产量环比回暖。 图表26 锡矿加工费持续低位运行  数据来源:SMM,金瑞期货

图表27 国内锡锭产量

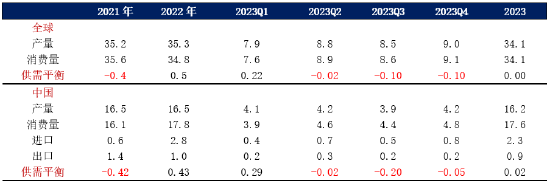

数据来源:金瑞期货 五、平衡及价格展望 5.1锡市场平衡:供应受限下的去库格局 供应方面,减量预期相对谨慎。出于缅甸禁矿时间的不确定性,我们目前没有对缅甸8月份暂停生产给出较大幅度,并且今年总体上废锡供应好于去年,因此三季度国内产量下修幅度并不高,仅3000吨左右。四季度国内银漫技改增量释放后,原料紧张预计边际改善,冶炼产量给出小幅回升。 消费方面,终端预期虽有上修,但短期难以完成传导,表观消费维持增速偏低观点。从中观维度看,半导体产业库存甚至仍未表现出见顶,未来依然可能有去库压力。终端行业的拟合增速虽然表现略高于我们此前预期,但是在短期内预计难以实现:①终端增速好转→②半导体库存去化→③半导体库存对锡消费转变为提振项的传导。我们目前认为下半年这一链条将只运行至第二阶段。去年高表消/低终端形成的该部分库存,对下半年表观消费仍将构成一定拖累。因此,我们对下半年表观消费的预期维持同比+1%(去年三季度国内基数较低,若正常水平下同比将是负增长)。 综上,供应端的减量预期相对谨慎,而消费端基本延续此前观点,形成的下半年锡锭平衡结果是去库的,虽幅度有限,但预计方向相对确定。 5.2价格展望:绝对价格仍可关注多配 绝对价格:基准假设下,预计未来去库幅度并不大,且在库存基数处在较高的水平,目前因此对绝对价格的刺激能力预计并不强烈,总体上我们认为下半年锡价表现为震荡或偏强震荡,核心区间在190000-250000元/吨,LME核心区间预计23000-30000美元/吨。 潜在预期差在于:一、供应缩减的兑现情况,二、消费预期变化。首先是缅甸问题,从锡价表现上来看,运行重心已经提升至20万以上,或因市场已经基本计入未来缅甸将有一定的减产措施,但大多认为即使缅甸将如期落地,但持续时间预计不会过久,小幅去库的预期对锡价下方有支撑。若供应缩减兑现不及预期,或令价格出现破位下跌。其次是消费预期问题,目前消费处在弱现实和弱预期阶段,临近关键政策窗口,未来或有增量政策出台,以及半导体相关概念炒作或一同提振锡消费预期,利多锡价。建议关注二者的兑现情况,高点可能在沪锡270000元/吨,外盘32000美元/吨。 结构方面,首先是跨市,三季度内外平衡或是差距最大阶段,即国内去库海外累库。值得注意的是,三季度国内虽然是去库预期,但供需缺口可能并不会放大,目前进口亏损较大,进口货源补充预计不多,去库将是消耗原库存基数,或难以令窗口像去年一样大幅度盈利,但跨市反套,即内盘较弱预计仍有一定空间修复,可进行关注。跨期方面,目前结构较平坦,后续去库或出现back结构,但因去库量可能不高,现货预计难出现紧张格局,性价比预计有限。 表格3锡平衡

数据来源:金瑞期货 图表28 LME库存  数据来源:iFinD,金瑞期货

图表29 海外汽车回暖

数据来源:iFinD,金瑞期货 分析师声明 负责撰写本研究报告的研究分析师,在此申明,报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。 免责声明 本报告仅供金瑞期货股份有限公司(以下统称“金瑞期货”)的客户使用。本公司不会因为接收人受到本报告而视其为本公司的当然客户。 本报告由金瑞期货制作。本报告中的信息均来源于我们认为可靠的已公开的资料,但金瑞期货对这些信息的准确性及完整性不作任何保证。金瑞期货可随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。 本报告中的信息、意见等均仅供投资者参考之用,并非作为或被视为实际投资标的交易的邀请。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。本公司及其雇员不对使用本报告而引致的任何直接或者间接损失负任何责任。 本报告版权归金瑞期货所有。未获得金瑞期货事先书面授权,任何人不得对本报告进行任何形式的发布、复制或出版作任何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道。 金瑞期货研究所 地址:广东省深圳市彩田路东方新天地广场A座32层 电话:400-888-8208 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);