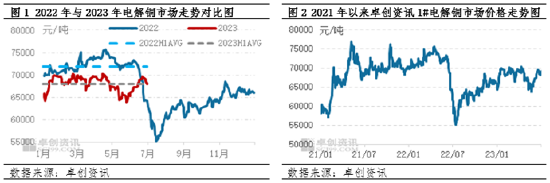

卓创资讯分析师王军伟 【导语】上半年电解铜市场一季度高位震荡,二季度电解铜价格先跌后涨,海外宏观黑天鹅事件及铜较强基本面支撑博弈的结果表现。下半年,铜下游终端行业仍存韧性,最主要终端消费电力投资方面仍存增长空间,新能源方面汽车、风电以及光伏延续较大幅度增长量,对铜消费仍有提振作用,房地产行业表现复苏力度疲软,对铜消费形成拖累,从宏观层面来看,海外高利率环境以及欧美经济衰退预期也会持续压制铜价,电解铜市场在下半年高位回落,但考虑到需求端的韧性,铜价表现震荡式下行。 上半年国内电解铜市场整体呈现高位宽幅震荡趋势,其走势与我们在《2022-2023中国铜市场年度报告》中预测的基本一致,但由于美联储债务危机、美国银行业危机等突发因素造成需求预期悲观,加之受国内需求复苏偏弱等因素影响,电解铜市场在4月中下旬、5月份加速下跌,造成我们对于低值的判断和出现时间的预测出现偏差。2023年1-6月份,国内铜现货均价为67990.38元/吨 ,较上年同期下跌5.34%(见图1)。6月30日国内铜现货收于68070元/吨,该价格较年初上涨了3.4%(见图2)。

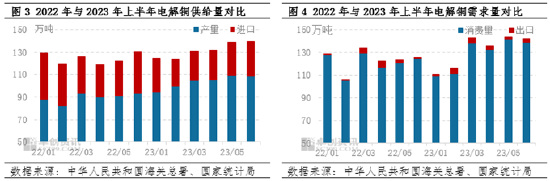

2023年上半年国内电解铜表现宽幅震荡,1-4月铜价偏强运行,市场运行的高点出现在4月中下旬,价格达到70360元/吨。一方面一季度全球大型铜矿生产运营受到不稳定因素干扰强,全球主要铜矿企业铜矿产量减量,对铜价带来支撑,另一方面防控政策优化后的复苏强预期以及海内外库存总体相对低位,对铜价形成向上驱动。之后因需求表现弱于预期,加之欧美银行业危机、美国债务上限协议造成铜价格宽幅下跌。5月下旬铜价最低跌至63855元/吨,5-6月国内铜冶炼厂集中性检修、铜现货库存低位、低价带动投机需求以及下游终端订单补库需求等因素影响,铜价开启阶段性上涨,并持续至6月。综合来看,上半年电解铜市场高位震荡,与国内消费韧性及铜库存低位有较为直接的关系。 原料供应整体宽松,铜价成本面支撑先强后弱 2023年为铜矿投产大年,2023年一季度铜矿产量不及预期,生产干扰事件较多,一季度全球十五大矿企铜产量同比减少1.7%,环比减少13.82%,贡献减量的企业主要是第一量子、智利铜业、自由港及五矿资源,主要减量影响原因在于老矿山品位下降、暴雨恶劣天气以及社区抗议活动等因素导致企业生产产量下降,但二季度干扰事件消失,其中刚果以及秘鲁带来较大增量,铜矿宽松格局,带动铜矿TC/RC报价不断上调,2023年第二季度铜精矿加工的处理和精炼费用(TC/RCs)指导价达成一致,分别为每吨90美元和每磅9.0美分,因此铜矿生产在上半年对铜价支撑先强后弱。 供应增长且需求恢复力度较弱,电解铜市场供需矛盾逐步累积 当前电解铜仍处于扩能周期,2023年上半年山东部分铜冶炼厂扩产产能于6月投产。产量方面,上半年平均理论利润达到1046元/吨,除常规检修外,在产冶炼厂满产意愿较强,产能利用率持续处于高位,加上大冶有色去年下半年新投产产能持续爬产,达到满产目标,国内电解铜产量持续增长,上半年电解铜国内电解铜产量预计为624.3万吨,较去年同期增长了16.08%,1-6月电解铜预计进口量166.37万吨,较上年同期减少20.01%。总供应量达到了790.67万吨,较上年同期增长了6.02%。

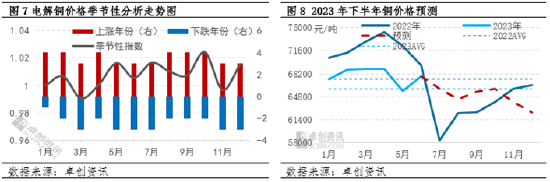

需求方面,铜主要是受益于电力投资,家电以及风电光伏发力,表现较其他工业品好,上半年电解铜国内下游消费量为773.80万吨,较去年同期增长了6.76%,出口有17.68万吨左右,总需求量为791.48万吨,较上年同期增长了25.5万吨,同比增幅6.74%,因此电解铜需求端上半年表现较好,受益于市场需求表现较为韧性,对铜价底部支撑力度较强,尤其是5、6月份随着铜价下行,下游终端补库订单释放力度较强,从而带动铜价止跌回涨。

展望下半年,影响电解铜市场运行的因素将集中在美联储货币政策调整下的需求前景预期变动;海外经济增速放缓可能导致外需减弱、国内经济复苏进程对于需求端的提振效果,以及供给端新增产能的投放进程等几个方面。 美联储逐步暂停加息,但降息概率较低且需求支撑弱化,抬升空间受限,高利率环境下,铜价中枢或下移 美联储加息逐渐进入尾声,从美联储6月议息声明上看,年内仍有两次加息可能。同时,美联储上调经济预期,下调失业率预期,以及上调通胀预期,这意味着年内降息的概率较低。超预期的加息或对于铜价在中短期内仍有一定压制,此外美联储维持较高利率时间周期或更长,对经济的抑制效应或高于预期,从而对铜需求前景产生衰退担忧。 电解铜扩能步伐在下半年将有所加快 上半年电解铜新增产能约18万吨(已试产),下半年这一数字有望扩大至106万吨,主要集中在广西、甘肃、山东以及山西等地产能的新增。总体产能仍延续较高增长。国内铜冶炼厂集中检修期主要是5-6月份,下半年检修冶炼厂数量少,因此前期检修企业将要复产,叠加部分新增产能投放,预计电解铜生产能力将加速提升,以此同时受益于上半年铜冶炼利润处于较好利润水平,铜冶炼厂除常规检修外,维持满产意愿较强,因此在产能增加、检修时间少以及产能利用率高位下,国内电解铜下半年产量增速提升,预计7-12月国内电解铜产量累计665.7万吨,同比增长18.2%。考虑到下半年海内外经济分化,预计7-12月电解铜进口量累计203.1万吨,同比增长1.24%。7-12月国内供应量共计868.8万吨,同比增长13.73% 下游需求新能源、空调表现亮眼,电力需求提供坚实保障 2023年国家电网投资目标为5200亿元,较前一年实际投资5094亿元增约2%,将是对铜下游需求起到坚实保障;新能源板块仍有一定的发力空间,根据十四五风光相关发展规划,预计2023年招标量陆上在80GW左右,海上在20GW左右,1GW光伏使用5500吨的铜,较高装机量,对铜需求仍有较强提振作用;上半年新能源车销售逐渐发力,1-5月新能源车累计销量增速41.1%,好于此前的预估,销售渗透率进一步抬升逼近29.1%;上半年空调产销超出预期,在天气以及二次家装带动下,内销表现强劲,家电行业属于地产后周期行业,走势与地产竣工趋同,在保交楼政策带动下,预计下半年家电延续一定增长;而地产端表现相对疲软,受限于经济预期疲软以及新开工低位运转。综合来看,下半年下游需求端仍表现较强韧性,对铜价带来较强底部支撑。预计7-12月国内铜消费量847.5万吨,同比增长11.68%。7-12月国内出口量共计11.9万吨,同比增长65.7%。7-12月国内需求量共计859.4万吨,同比增长12.19%。 电解铜价格具有明显的季节性特点,9、10月份上涨概率最高 电解铜价格波动具有暂无特定的季节性特征, 具体表现为3月、11月下行概率偏高,其他月份上涨概率较大,尤其是9、10月份受到消费旺季的加持上涨概率达到67%。5-7月铜处于相对消费淡季,市场出现下跌的概率50%。结合当前国内经济周期以及当前铜价对企业运营带来的反馈影响来看,预计今年下半年电解铜市场依然将延续上述季节性波动规律,7-8月份价格承压相对明显,而9-10月份伴随国内旺季消费以及扩内需措施配套落地,预计对铜价有一定提振。

整体来看,美联储加息尚未终止,短端利率上调至高位水平,叠加铜供应端增加,低库存压力缓解,电解铜的价格中枢在下半年有望有所下移,伦铜电3大概率在7600-8550美元/桶之间运行,有可能阶段性突破价格上限/下限。从供需方面来看,需求端释放存在较大不确定性,更多开始喵定铜价,铜价低位,或带动投机性需求以及刚需补库需求,而在高价区间需求强度或弱于往年情况,结合季节性规律来看,“金九银十”的传统消费旺季或可有所提振,但淡季时节或难有亮丽表现,综合表现,需求存增量,但更多依赖于低铜价的刺激作用,因此下半年铜需求大概率跟随铜价波动至区间低位带来释放增量。供应端考虑到电解铜产能扩张步伐在下半年将进一步加快,检修情况减少,因此供应量增加的确定性更大。从库存的角度来看,国内供应的增速或表现边际提升,而需求端更多依赖低价的带动作用,因此铜库存从去库阶段向累库转变。综合上述分析,卓创资讯对于下半年预测与《2022-2023中国铜市场年度报告》中有所差异,预计下半年铜市场或有所承压,表现价格中枢下移走势,卓创资讯1#铜主流价格运行区间或在61000-69000元/吨,下半年的高点大概率出现在9月份,低点或出现在12月份(具体价格预测参考图8)。 风险提示:美联储加息超预期;海外经济超预期下滑;铜精矿等原料供应的不确定性;地缘风险超预期 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);