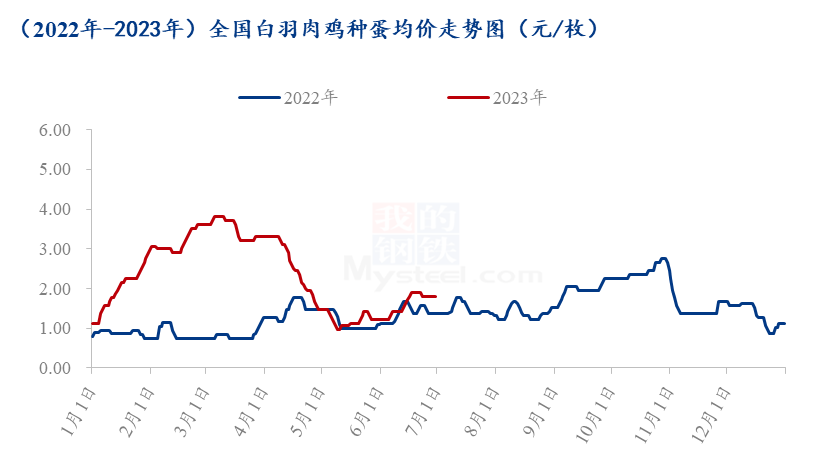

第一章 上半年白羽肉鸡市场分析 1.1白羽肉鸡种蛋价格呈“M”型走势 2023年上半年,全国白羽肉鸡种蛋均价2.33元/枚,环比涨幅39.52%,同比涨幅115.74%。 第一季度,种蛋价格连续上涨至高位后微幅走低。尤其是至3月中旬,种蛋价格大幅上涨至高位。一是春节前,鸡苗价格一直处于低位,种禽端存在淘鸡、换羽的情况,市场蛋量不多,供应量偏紧;二是种鸡新开产的量少,种蛋供应紧张;三是毛鸡、鸡苗价格的连续上涨,带动种蛋价格上行;四是市场需求量大,孵化企业上孵情绪积极,要蛋多,种蛋供不应求,蛋价上涨;但是涨幅过快,市场接受度有限,超出心理预期后,种蛋价格开始下滑。 4-5月份,种蛋价格下滑趋势明显。一是毛鸡、鸡苗价格的连续走低,导致孵化企业上孵情绪不高,多数看空后市,种蛋成交偏弱;二是新开产种鸡量增加,种蛋供应呈增加态势;三是合同蛋成交减弱,市场蛋计划减弱;四是孵化企业亏损较大,上孵积极性较差,市场交投欠佳,成交量不大。 6月份种蛋价格涨后小幅回落。受鸡苗价格坚挺的影响,种蛋市场成交尚可,合同蛋基本稳定,企业多数看好后市,无论大厂还是孵化企业,均有买种蛋上孵的计划,且受高峰期种蛋量不大的影响,市场供不应求,种蛋价格上涨,短期内最高价到2.10-2.20元/枚;但受毛鸡、鸡苗价格开始下行,种蛋价格支撑力度不足,价格走低。  数据来源:钢联数据

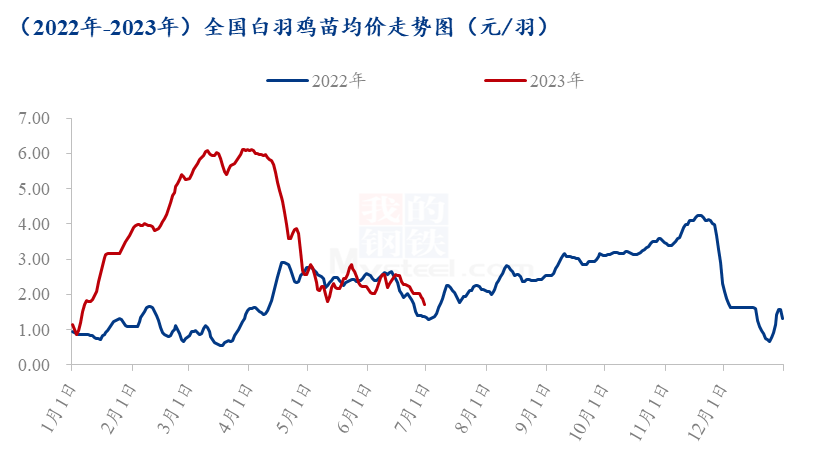

1.2白羽鸡苗价格先涨后跌 2023年上半年全国白羽鸡苗均价3.66元/羽,同比涨幅124.54%。上半年鸡苗价格整体呈先涨后跌趋势; 在1季度中,全国白羽鸡苗月均价开启了逐月连涨模式;上半年白羽鸡苗的月度最高价也体现在3月份(月均价5.81元/羽);而把鸡苗价格推涨至高位的原因,一方面,因鸡苗供应量不大,各家种禽企业排苗计划相对紧张,鸡苗市场甚至出现“抢苗”现象;另一方面,受养殖端空棚率较高影响,鸡苗需求增量;同时,因毛鸡价格连续上涨,养殖端盈利可观,更加助涨了养户补栏情绪;供需双向支撑下,使得苗价涨至高位。 但进入2季度后,全国白羽鸡苗月均价却出现了逐月下滑趋势;上半年中白羽鸡苗的月度最低价出现在6月份(月均价2.22元/羽);从市场调研来看,6月份上半月鸡苗价格走势尚可,下半月鸡苗价格出现连续且较明显下滑,而究其原因,主要是受季节性影响因素较大,此阶段补栏鸡苗,毛鸡出栏时将对应高温天气,养殖风险加大;养殖端为规避高温,补栏存在减量现象;且多数养户对于传统低谷期存在压价心态,对于高价苗抵触情绪较浓;种禽企业排苗计划不快,市场漏排计划渐多;不仅种禽大小厂鸡苗价差较大,而且多家企业预排计划与临时计划价差也较大;鸡苗成交多以议价为主;甚至部分鸡苗有转817市场现象,企业抽毛蛋操作加剧,个别企业存在毁苗现象,鸡苗价格也多以一户一谈为主,市场苗价混乱不堪;从而使得苗价不断下调至低位。  数据来源:钢联数据

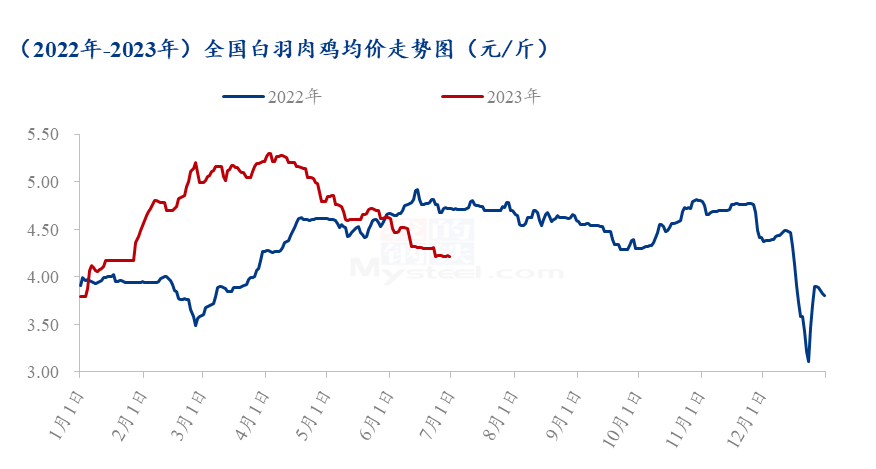

1.3 白羽肉鸡价格创四年新高 2023上半年全国白羽肉鸡价价格快速上涨后震荡下滑,期间一度创下近四年价格新高。上半年全国白羽肉鸡棚前均价为4.71元/斤,环比涨幅11.08%,同比涨幅4.43%。一季度,春节前新冠解封造成屠宰端供过于求和毛鸡价格大幅下滑,养殖端亏损严重,上鸡信心不足,进而导致春节后各产区均出现了明显的鸡源不足问题,后续又与断档期相连,供应端强力支撑下,毛鸡价格一路推涨至高位;二季度,在4月2日创下5.30元/斤的近四年价格新高之后,开始一路高点回撤;总体来看,二季度的白羽肉鸡价格在出苗量和出栏量趋于正常之后,开始受鸡肉消费端的主导;产品价格持续下跌,出货低迷,库存持续偏高,毛鸡受产品需求面的强势利空,价格震荡下滑。并且进入6月份开始,持续的震荡走低导致毛鸡价格已经开始低于去年同期。  数据来源:钢联数据

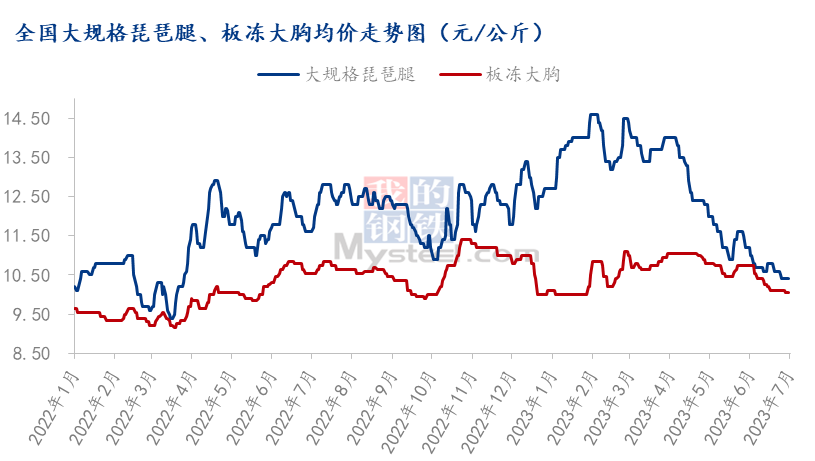

1.4 肉鸡分割品涨后回落 上半年分割品价格先涨后跌,趋势明确。板冻大胸上半年均价为10.57元/公斤,下滑0.08元/公斤,环比跌幅0.75%,同比涨幅9.53%;大规格琵琶腿上半年均价12.75元/公斤,上涨0.48元/公斤,环比涨幅3.91%,同比涨幅14.56%;分割品上半年综合均价11404.62元/吨,上涨237.21元/吨,环比涨幅2.12%,同比上涨13.18%。 一季度分割品整体呈上涨态势,自元旦后,经销商已经出现提前备货春节的操作家庭类产品表现较好;春节后,毛鸡价格强势回弹,各环节纷纷看涨后市产品,冻品价格上调幅度较大。一季度中旬,经销端相继存在备货操作,叠加刚性补货,产品端价格继续上涨,随着中旬的结束,产品出现倒挂情况。整个一季度产品涨价的直接原因是毛鸡供应不足,前段供应减量使得产品价格不断破高,达到上半年高点。 二季度随着毛鸡出栏的增量,产品支撑走弱;当前屠宰产能过剩侧方面对毛鸡和产品启到一定支撑。随着5-6月份毛鸡的逐步上量,市场呈现供过于求的趋势。而养殖成本的走低,对鸡肉价格产生较大利空压制;叠加替代品生猪在上半年不断破低,禽肉消费在团膳等多渠道遭受猪肉的积压,需求面利空明显。  数据来源:钢联数据

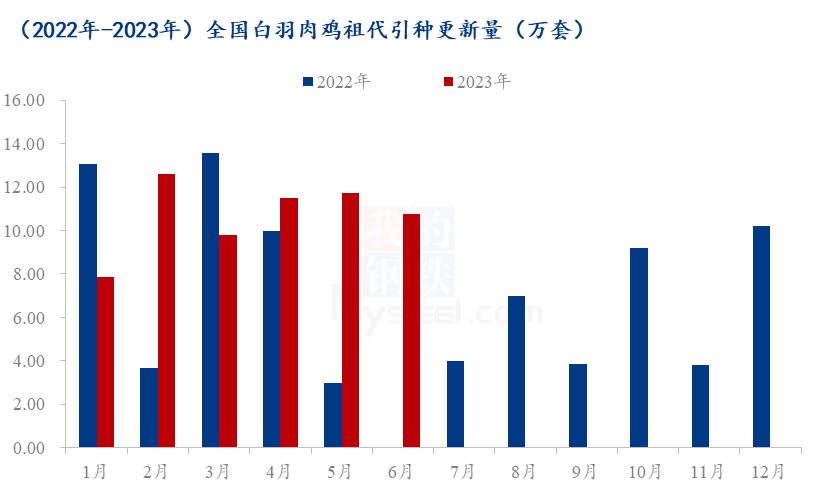

第二章 供需面数据监测情况 2.1 本月国内祖代种鸡更新分析 2023年上半年,祖代引种国及引种品种为:美国安伟捷的AA+、罗斯308;美国的利丰、新西兰的科宝以及国内品种圣农集团的圣泽901、新广农牧的广明2号、峪口禽业的沃德188。 上半年,国外祖代引种与国内自繁更新总量共计68.28万套,环比增幅79.45%,同比增幅57.73%。其中,科宝占比位居首位,占比约27.53%;其次为国产品种圣泽901,占比约18.75%;第三为国外引种的AA+、罗斯308,占比约17.43%;第四为国产品种广明2号,占比约12.45%;第五是国外引种的利丰,占比约10.25%;第六是国产品种沃德188,占比约13.59%。 从国内品种与国外品种的占比来看,国内三大品种占比在44.79%,国外品种占比55.21%。 据Mysteel农产品调研,预计7份美国安伟捷品种计划引种3万套,利丰2万套,国外引种预计总量在5万套左右,同时国内自繁量也按计划正常更新,7月份祖代总量在10万套以上,供应量充足。 就当前所了解的数据来看,预计全年祖代引种及自繁更新总量在125-135万套之间。  数据来源:钢联数据

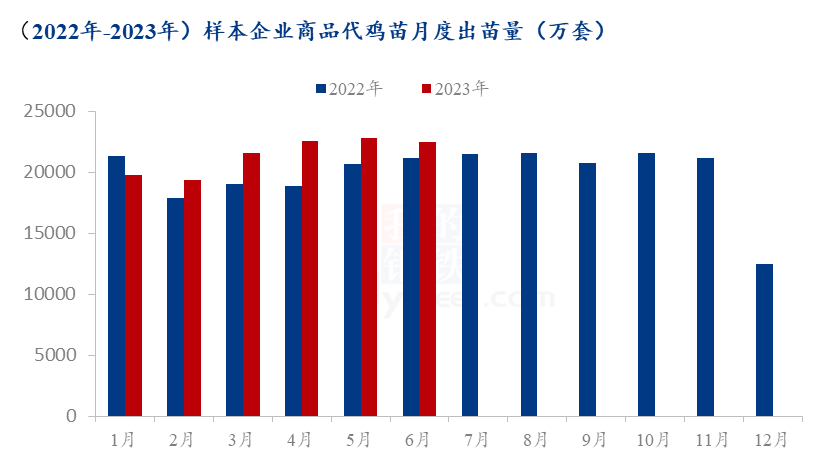

2.2 本月国内孵化企业白羽商品代鸡苗出苗量分析 据Mysteel农产品长期跟踪的31家样本企业统计,2023年上半年白羽商品代鸡苗出苗量共计128573.43万羽,较2022年同期增量9694.23万羽,增幅8.15%。 2023年1-6月份出苗量整体呈“M”型走势,其中,出苗量最低月份出现在2月份,一方面,2022年12月10日左右防控政策进行了优化,各地新冠疫情感染人数较多,由此给白羽鸡苗市场带来较大利空,多家屠宰企业、种禽企业陆续开始呈现开工率降低、工人不足等局面,一直至2022年12月底的这段时间,种禽企业出现了不少淘汰老周龄父母代种鸡、父母代种鸡强制换羽、种蛋被迫储存等情况;正是这波操作使得父母代在产存栏出现了减量;另一方面,在种蛋储存方面,正常情况下存放15-20天基本上问题是不大的,但因新冠疫情的影响,及鸡苗市场的不景气,孵化企业种蛋上孵积极性较弱,使得有些种蛋存放时间直接逼近30天,种蛋转商品蛋情况屡屡皆是;为此,在1月中旬前夕,部分种禽企业又再次出现强制换羽的情况,这也进一步导致了种蛋供应的减少;同时,也因新开产种鸡量不大;多方因素影响下,2月份鸡苗供应量成为上半年最低月。 而上半年商品苗供应量最高月份是5月份,一方面,由于前期父母代换羽种鸡多数已进入产蛋高峰期;叠加受前期商品苗价格持续高位运行,市场老周龄种鸡出现延淘现象;另一方面,父母代新开产种鸡产蛋逐步处于上量阶段,且仍新开产种鸡仍有增量;多方致使商品苗供应量增加。

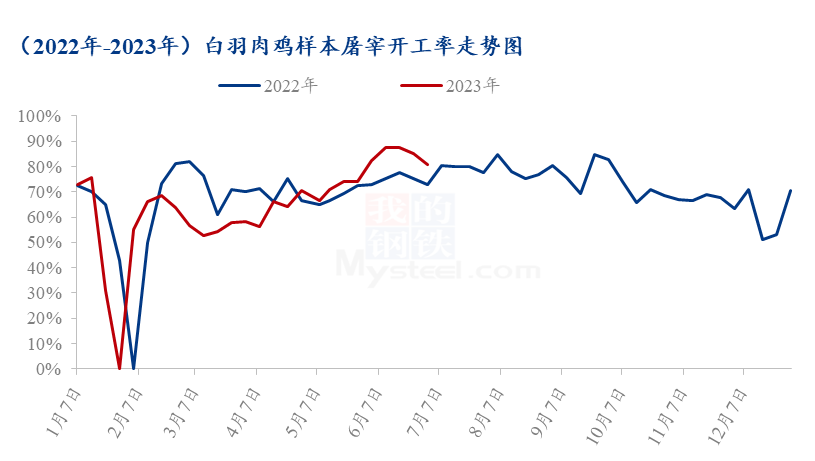

2.3 本月白羽肉鸡鸡屠宰企业开工率、库容率分析 2.3.1 白羽肉鸡屠企开工率走势分析 2023年上半年白羽肉鸡样本屠宰企业开工率均值为64.52%,同比跌幅为3.66%,环比跌幅为11.80%。上半年白羽肉鸡屠宰企业开工率整体偏低,一方面由于一季度受到了整体鸡源不足的制约,市场鸡源为代表,山东、东北等产区长期有鸡源缺口;另一方面今年春节后鸡肉消费回复速度不及预期,产品端长期走货滞缓,库存容易积压在屠宰环节,库存产品潜亏和贬值,造成屠宰端经历了长期亏损阶段,进而导致屠宰收鸡意愿不高,开工也偏低运行。(样本屠宰企业共计20家,主要来自山东10家、辽宁6家、河南2家、河北2家)  数据来源:钢联数据

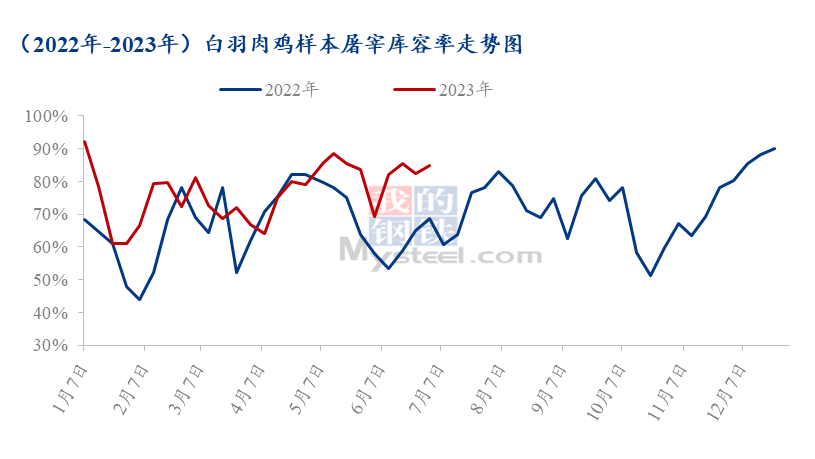

2.3.2 白羽肉鸡屠企库容率走势分析 上半年白羽肉鸡样本屠宰企业平均库容率在76.54%,环比上涨10.42个百分点,同比上涨3.96个百分点,环比上涨明显,有以下四点因素。一、今年经销端随用随采,低库存经营策略愈加严重,今年一季度多次出现产品倒挂的情况,经销商务必快周转,导致经销端库存长期处于低位,库存积压屠宰端;二、屠宰场在上半年多数时间处于亏损状态,导致企业对产品走货的态度都相对谨慎,亏损抛货意愿不足,主观性影响了成了屠企的库存压力;三、5-6月份,毛鸡上量明显,开工提升,但经销端看跌情绪严重,走货受到了情绪面的较大抑制,库存攀升;四、上半年生猪价格低位,团膳、餐饮等多渠道受到低价猪肉的冲击,需求面较前期有明显的缩量,叠加经销端的快周转,屠企库存压力异常严重。(样本屠宰企业共计 20家,主要来自山东 10 家、辽宁 6 家、河南 2 家、河北 2 家)  数据来源:钢联数据

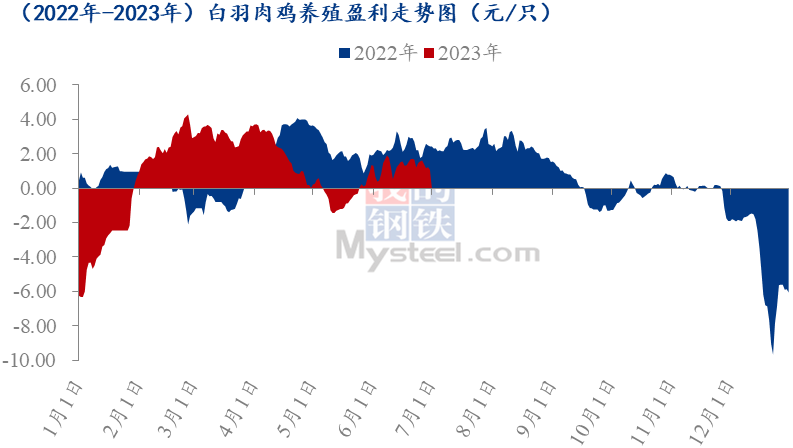

第三章 养殖盈利监测情况 按照毛鸡体重5.50斤,山东料比1.45,东北料比1.50计算,上半年全国毛鸡理论养殖盈利在0.89元/只,环比上涨0.76元/只,涨幅为584.62%。其中饲料成本环比下降0.09元/斤,跌幅4.00%;鸡苗成本先高后低在3.71元/羽,环比涨幅35.90%,同比涨幅145.70%;总养殖成本在4.56元/斤,环比上涨0.66%,同比上涨14.29%。 上半年养殖利润较高,因为新冠疫情政策优化,养户亏损的利润在2-4月的3个月内实现了全面收回,散户养殖在3月初最高盈利可达到6.00-7.00元/只;换季的阶段出现季节性养殖困难,养殖端出小鸡的情况较为严重,养殖短期亏损。今年养户在饲料落价、鸡苗逐步增量和屠企产能过剩的三个维度影响下,养殖风险较小,或进入长时间的养殖微利阶段。  数据来源:钢联数据

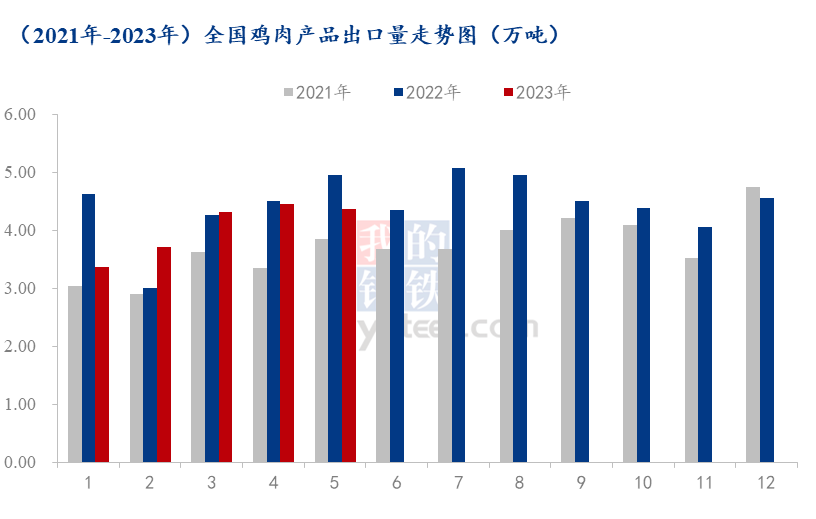

第四章 鸡肉进出口情况 4.1 鸡肉进口分析 据海关总署数据统计,今年1-5月份合计进口56.89万吨,较去年环比增幅3.11%。阿根廷、土耳其、智利三国由于国内禽流感事件的发生,我国对其采取了进口限制措施,三国的进口比例明显减少,但是总体的进口减量尚未显现。从前五个月的进口总量跟近几年的同期对比的话,仍处于高位水平。  数据来源:钢联数据

4.2 鸡肉出口分析 2023年1-5月份合计出口量为20.21万吨,环比跌幅5.35%。相对于去年全年出口增量的走势来说,今年的鸡肉出口增势稍有放缓,但放在近几年的情况横向对比看,仍维持在了近几年高位上。  数据来源:钢联数据

第五章 饲料原料及替代品 5.1 玉米(2777, -11.00, -0.39%)行情分析 2023年上半年玉米价格整体先跌后涨。5月份之前价格波动较小,5月份之后随着市场余粮不断减少,贸易商挺价意愿增强。价格波动明显增强,截至6月底,华北玉米创2023年内新高,全国玉米均价接近年内高点。2022年受国家整体调控影响,玉米种植面积和产量有所下降,但2023年种植面积增长明显。小麦成为调整玉米供应的关键因素。中长期来看,考虑到小麦替代、进口谷物、稻谷拍卖等替代因素,当前仍然维持“产需有缺口,供需无缺口”的判断,但产需缺口逐渐收窄,下半年主要关注进口玉米情况、新玉米定产情况、成本支撑、进口玉米及替代品情况等。  数据来源:钢联数据

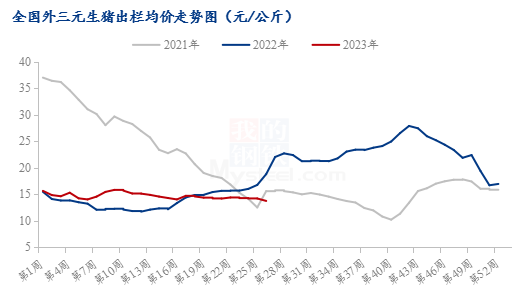

5.2 生猪行情分析 据Mysteel农产品数据调研显示,2023年上半年生猪出栏均价为14.64元/公斤,同比上涨0.59元/公斤,涨幅为4.2%。生猪出栏均价呈现窄幅震荡走势,区间维持在14-16元/公斤。年初猪价为16.23元/公斤,恰逢春节前备货,猪价阶段性上调;但此后需求处于传统淡季,市场供强需弱,猪价下跌。2月猪价先跌后稳,春节后出栏节奏恢复,但需求淡季。3月猪价震荡盘整,虽有回落但跌幅不大。4月份开始,二季度国内生猪价格延续低位区间震荡态势,年初疫病影响已被验证无碍,需求强预期回归偏低现实,供应宽松、需求寡淡局面延长猪价磨底时间。截止6月30日,全国外三元生猪出栏均价为13.66元/公斤,同比下跌6.61元/公斤,跌幅为32.60%。

数据来源:钢联数据

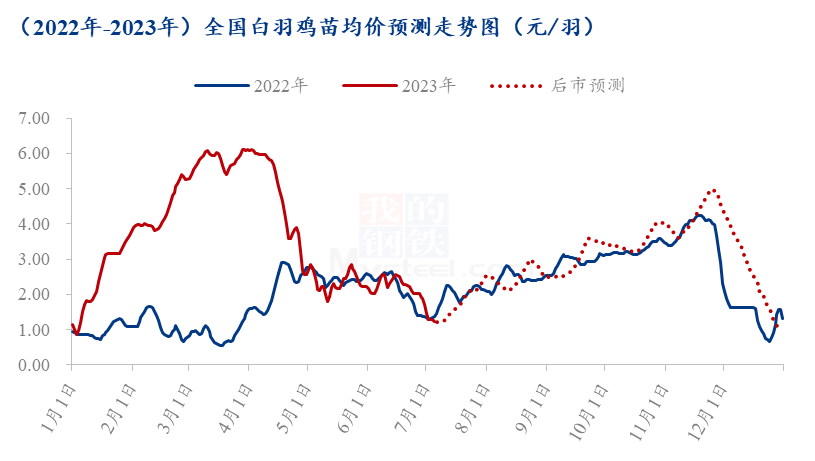

第六章 肉鸡后市预测 6.1 白羽鸡苗价格预测 据Mysteel农产品市场调研,从当前父母代的存栏量来看,市场种鸡存栏依旧处于高位,意味着商品代鸡苗出苗量供应充足,利空鸡苗市场;从父母代种鸡淘鸡情况来看,当前父母代淘鸡开始增加,预计淘鸡量有限,整体供应依旧充足;从父母代种鸡换羽情况来看,4月下旬5月上旬换羽量多,7月下旬鸡苗供应充足;从当前市场空棚情况来看,市场空棚率高,需求端利好鸡苗市场;从季节性因素来看,7月中旬开始,对应毛鸡出栏在三伏天过后,市场补栏情绪提升,同时后续节假日前的补栏或有提振,利好鸡苗价格;从毛鸡价格来看,毛鸡价格7月份或有回落,8月中旬随着市场补货,或利好毛鸡价格,进而带动鸡苗价格的上涨。但从供需情况来看,三季度价格较二季度稍有回升,但上涨空间有限;四季度,在没有换羽的情况下,鸡苗价格或仍有上行空间,但涨幅有限,12月份进入停苗期,报价暂停。  数据来源:钢联数据

6.2 白羽肉鸡价格预测 根据Mysteel农产品对父母代销售和商品代出苗量数据推算,整体三季度出苗量仍处高位,而四季度商品代出苗整体或稍有减量,预计从供应角度来看,预计毛鸡价格前低后高。 需求端角度看,7月份为白羽肉鸡传统的需求淡季,目前产品价格不断下探,仍未触底,预计在7-8月将创下年内低点。后续8-9月面临开学季备货和中秋提振,毛鸡价格存在支撑。 其他角度层面来说,目前替代品生猪价格持续探底,对禽肉需求压制明显,对下半年的猪价预期来看,消费端缓慢的恢复速度导致仍很难转为乐观,这也导致整体鸡肉价格预期偏低。 综合各角度来看,预计下半年毛鸡走势先低后高,整体价格相较去年同期处于低位,或在3.80-4.40元/斤的区间范围内震荡。  数据来源:钢联数据

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);