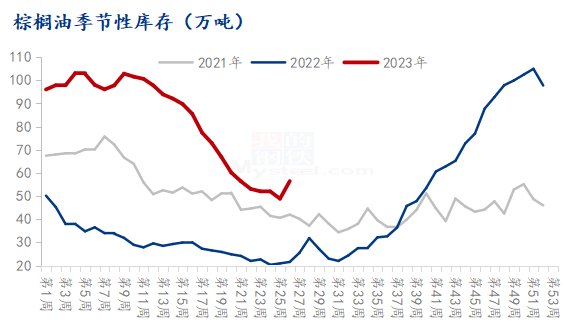

第一部分:概述 2023年上半年棕榈(7484, -4.00, -0.05%)油现货涨后回落。6月份起,MPOB报告产地压力凸显,月中追随USDA美豆种植面积上涨,紧接印尼提高生柴混掺比例提振持续上涨。但在国内到港增加,消费较弱、供应库存基本面转为宽松的背景下,基差大幅走弱。 第二部分:2022上半年市场回顾 一、2022上半年国内价格走势回顾 2023年上半年,棕榈油现货涨后回落。截止到6月30日,据Mysteel调研统计,全国24度棕榈油现货均价7953元/吨,较2023年1月3日的8155元/吨,跌202元/吨,环比跌幅2.47%。棕榈油现货价格低点出现在5月31日,现货价格高点出现在3月3日,在8498元/吨,增产季中马来西亚产量不及预期且出口转弱,印尼出口税费的放宽;6月底国内棕榈油进口成本受天气、美豆油及汇率等因素提振连日上涨。目前,国内棕榈油存量货源宽松,限制棕榈油市场价格上涨空间。 上半年棕榈油行情走势经历了两个阶段,一个是元旦后到3月上旬。东南亚棕榈油处于减产周期,年初劳动力短缺问题继续制约马来棕榈油生产。马棕油年初价格处于高位,一方面提高市场进口成本,另一方面,加大市场看涨热情。而印尼方面,年初限制棕榈油出口政策加剧市场供应缩减情况。叠加国际油价再刷新高,带动资金做多热情,全球棕油价格重心不断上移。4月国内棕榈油进口利润倒挂,内盘买船有限,国内多以消耗存量货源为主,市场进入连续去库存阶段。2季度来看,市场货权宽泛,下游刚需逐步启动,市场库存持续减量,油厂不断下调基差。市场出现内外盘、期现货及基差同涨共跌的行情。6月中旬后,市场多空快速转换。主产国马来西亚进入增产季,印尼库存面临胀库压力,加速棕榈油出口,接连调整棕榈油出口政策,打压内外盘期货。此外,大宗商品市场皆在USDA报告美豆种植面积提振下市场情绪偏多。国内方面,内盘近月买船增多,市场供应有增加预期。宏观利空与产业供给宽松共振之下,棕榈油基差价格快速大幅下跌。 二、2022上半年供需格局回顾 2.1 供应情况 2.1.1 马来供应情况 作为全球第二大棕榈油产出国,马来西亚棕榈油产量自2019年开始走低,成为拉动内外盘棕榈油价格上涨的因素之一。受海外劳工恢复缓慢,叠加马来树龄老化、前期种植园维护不力等因素,2023年1-5月马棕产量不及预期。1-5月马棕产量在663.44万吨,较去年同期672.51万吨下降9.06万吨,同比降幅1.34%。 2.1.2 印尼供应情况 作为全球棕榈油第一大产出国,印尼2023年度在降雨丰沛且不存在树龄等问题背景下,产量稳步走高。2022年1-4月印尼棕榈油累计产量在1779.4万吨,较去年同期增长132.7万吨,同比增幅8.05%,表现出较强的增产迹象。 2.2 国内供应情况(国内进口) 2023年1-6月马棕价格高位震荡,内盘棕榈油大多跟随宏观及竞品油脂上涨,个别时间在高价抑制需求之下,内盘涨幅不及外盘。从去年年底的买船来看,2022年12月8-9号盘面价格相对高位加上外盘报价走低,进口利润窗口打开,因此国内买船积极性较高,近2日共计买入20多条船,从2023年1月份的买船来看,据钢联数据统计25条左右,1月到港预期的话大约在30万吨。从目前棕榈油商业库存量及后期的预到港来看,棕榈油整体国内的供应依旧是偏宽松的。宽松格局可能还要有2-3个月左右的时间来进行消化。2023年1-5月,国内进口棕榈油(液油+硬脂)184.65万吨,较去年同期增长89.47万吨,同比涨幅94%。 2.3 国内消费情况 一般来说,棕榈油在价格绝对高位之下,对于需求端的损伤表现明显。2022年国内豆棕价差一度高达负2500元/吨以上,而负1500元/吨以上成为常态。在豆棕价差极值之下,打压买盘需求,市场一度出现有价无市现象,棕榈油需求端压缩至绝对刚需。2023年上半年,国内棕榈油成交情况较去年同期大幅好转。据Mysteel调研统计,上半年国内棕榈油日均成交量2747吨,较去年同期1158吨增加1589吨,增幅137.21%。 2.4 国内库存情况 2023年上半年,由于国内棕榈油进口利润倒挂幅度有所缓和,年初进口商买船积极性较高,2季度市场消化存量货源为主。2023年上半年,国内棕榈油持续去库存。截止到6月30日,据Mysteel调研统计,全国重点地区棕榈油商业库存约56.46万吨,较上周增加7.57万吨,增幅15.48%;同比2022年第26周棕榈油商业库存增加34.9万吨,增幅161.87%。

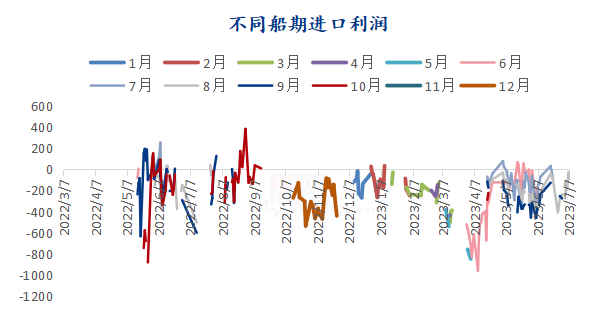

2.5 进口成本分析 国内进口棕榈油成本先涨后跌,整体价格重心较年初下移。截止到6月30日,马来西亚棕榈油进口完税价格在7557元/吨,较年初的8362.29元/吨,下跌805.29元/吨,跌幅9.63%。马来西亚棕榈油价格前期强势走高,一方面成为其他主要产销国棕榈油价格上涨的有效推手;另一方面,作为世界上主要的棕榈油生产国和出口国,马来西亚棕榈油价格的上升使得相应进口国的进口成本随之走高。后期随着供应面转宽松,宏观预期转弱,马棕盘面高位转跌,国内进口成本随之下移。进口窗口打开之下,国内棕榈油供应跟随增加。

第二部分 2022下半年市场展望 一、2022下半年供需格局展望 1.主产国供应情况展望 全球油脂供应格局2023/2024维持偏宽松格局,棕榈油年内产量与去年持平或小幅增加。 马来西亚方面,上半年受到拉尼娜天气影响,数次出现过量降雨及洪涝,对产量造成小幅损伤,但进入增产季之后,马棕产量有所恢复,主要逻辑仍是疫情过后劳工紧张问题缓解,对产量恢复存在正向作用。而厄尔尼诺天气造成的干旱对下半年度影响较小,影响主要集中在次年。预计全年棕榈油产量将维持在1850万吨左右水平。 印尼方面,疫情之后没有劳工限制,仍将维持增产预期。但印尼树龄老化问题或对增产幅度形成压制,2022年印尼油棕榈树龄21年及以上的占比在大30%左右,面临老树重新种植的问题。印尼预计2023年年产量接近5380万吨。 2.国内供应情况展望 上半年1-4月份国内棕榈油库存均维持在80万吨以上,之后随着到港减少,库存出现较快的去库行为。下半年来看,随着进口利润较之前的修复,棕榈油6-8月买船明显增加,据不完全统计,7月买船29条,8月买船18条,7月预计到港35万吨左右。7月起,国内进口棕榈油将会出现增加。而下半年因产地累库概率较大,棕榈油进口利润或继续给到,因此全年来看,整体国内棕榈油全年供应充足,较去年增加明显。 3.全球消费情况展望 全球油脂消费来看,各主要国家或区域表现不一:因环保政策问题,欧洲方面加速淘汰棕榈油制生物燃料;印尼目前实施B35生物柴油政策,据预估,2023年印尼生柴产量预增90万吨至1080万吨,出口减少60万吨至2690万吨左右的7年低点。马来目前实施B20计划,生柴用量预计在950万吨。整体来看,若国际油价维持高位,对于棕榈油生柴部分的需求仍将保持相对稳健,但增长主要集中在东南亚国家为主。 4.国内消费情况展望 下半年,随着棕榈油进口量增加,棕榈油性价比或继续凸显,前期替代的部分包装油及其他下游需求将会陆续恢复。下半年国内终端消费将逐步恢复。全年来看,餐饮消费有所增长,但食品消费出现减量,生柴用量基本维持。 二、2022下半年价格行情展望 影响因素分析:宏观来看,美联储会议纪要显示,几乎所有官员预计2023年将有更多的利率上调,维持对2023年温和的衰退预期。生柴方面,OPEC+继续维持减产态势并寻求原油供应的新平衡,下半年生柴政策或维持目前现状的概率较大。而气候来看,目前厄尔尼诺对主产地的降雨抑制尚不明显,带来棕榈油的减产预期本年度或难以显露。产业角度,短期看,随着棕榈油主产国进入增产期,但从产地对8月及9月的合同销售进度来看,产地卖压并不明显,后续继续关注产量及累库。 价格展望:目前国内棕榈油库存已出现明显下降,但下半年伴随到港增加,库存或将继续积累,棕榈油供应依旧偏宽松。棕榈油基差也从前期5-9换月之后一路下跌,短期基差继续存在下调空间,部分地区落至平水甚至小幅贴水的概率较大。后期伴随着双节备货及春节备货,需求将有所好转,表观消费量增加,棕榈油基差或会止跌,加之后期面临移仓换月,期现回归逻辑下,棕榈油基差或寻求弱势平衡。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: