2023年无论是矿山还是冶炼,我们都确定是个供应恢复的过程。伴随着由矿端过剩转移到冶炼端的过剩的兑现。锌价上半年顺畅的回落至18500的成本支撑位。同时伴随着锌价急速下跌和加工费回落,冶炼厂利润大幅度压缩。下半年伴随着冶炼厂季节性检修,国内锌锭产量高峰时段或已过去。另外锌价下跌刺激了下游一定的刚需补库,所以我们看到全国锌锭库存仍处于去库过程中。不过二季度之后锌锭下游需求逐渐走弱,叠加供应端不断增加,锌锭去化速度明显放缓。尽管市场对于国内经济的复苏仍抱有一定期待,锌价或在积极的政策刺激下出现阶段性反弹,但其影响的持续性仍有待考证。 1. 2023年上半年行情回顾 2023年初,随着疫情管控放开,市场乐观情绪回暖,伴随着海外通胀数据回落,美联储紧缩预期降温,基本金属均出现一波反弹走势,国内锌价最高触及25000元/吨。随着欧洲能源价格持续回落,国内外冶炼厂利润大幅增加,国内进口锌矿的大量流入补充了冶炼厂原材料,冶炼厂超产意愿较为强烈,锌锭产量大幅增加。在供给回升,需求暂未看到明显起色的背景下,锌锭过剩预期逐渐转为现实。伴随着美联储紧缩预期再度升温,叠加硅谷银行破产,国内经济数据全面回落,锌价在5月底一度跌到18500元/吨左右。在锌价大幅度下行之后,锌全产业链利润被大幅度压缩,海外高成本锌矿不得已发生停产,国内冶炼厂迎来季节性检修,锌价在供给扰动背景之下6月份锌价低位反弹,延续震荡模式。 2. 锌矿供给分析 2.1 预期中的海外矿端供应逐步恢复 据ILZSG数据统计,2023年1-4月全球锌矿产量为402.39万吨,较去年同期增加1.15万吨。一季度主要海外矿企总产量同比下滑约5.28万吨,其中澳大利亚受森林大火事件和矿石品味降低影响,锌精矿产量同比减少4.6万吨。6月Boliden称因不可持续财务亏损,将暂停位于爱尔兰的欧洲最大锌矿Tara的生产。除此之外,Newmont旗下Pe asquito项目为了应对罢工问题而宣布停产,复产时间未定。尽管上半年突发事件较多,但大多数矿企2023年产量指引同比仍然保持增长。今年最大的新增项目Ozernoye推进顺利,将在7月贡献增量;2023年海外项目增量主要包括前期新投项目继续爬产、22年意外减产的项目等。产能主要来自Vedanta的Gamsberg、Rampura Agucha,Nexa的Aripuana以及Lundin的Neves Corvo等。预计2023年海外锌矿产量同比或增长约20万吨。 4月4日泰克资源和韩国锌业公司将2023年亚洲锌精矿benchmark价格确定为274美元干吨同时该合同还包括价格超过3000美元以上的部分有6%的价格分成。本次价格相较于2022年230美元/干吨的基准价格也增长了19%,这是自2008年以来的第二高水平,由此看出矿端供应恢复已成既定事实。 但长期来看,未来新增矿山项目相对有限,全球锌原矿品位的下降削弱了资本支出对产能提升的影响,锌矿长周期供应难有超预期的增量。

2.2 国产矿供应保持韧性,比价回升使得进口矿更具吸引力 当前国内锌矿产量逐渐修复,根据SMM数据,2023年1-5月国内锌精矿产量累计达146.61万金属吨,同比增加4.92%。近期锌价走低且近年来矿山成本逐渐抬升,国内矿企平均利润持续下行。但相较于冶炼端,国产矿产量相对稳定。6月部分矿山虽有短暂技改计划,但也是为后期提产降本做准备,国内矿山仍普遍保持复工提产节奏。 2023国内计划投产的锌矿项目较少,总规模约在10万吨左右。其中主要包括贵州猪拱塘铅锌矿或贡献约3万吨的产量增量,另外还包括乾金达、张十八铅锌矿、三贵口铅锌矿等,共计8万吨,结合目前矿山新项目投产的进展以及在今年可能恢复的产量,同时考虑到部分矿山或出现品味下滑,我们预计2023年国内锌矿产量同比或增加约5万吨。 另外全国储量最大的铅锌矿新疆和田火烧云铅锌矿正式启动开发建设,将通过3—5年的发展期,建成世界级铅锌产业基地,打造千亿级绿色矿业产业集群。火烧云铅锌矿或将成为未来几年国内锌矿增量的主要贡献者。

进口矿方面,当前国内冶炼厂产量处于高位,对原料需求较大,由于进口锌精矿加工费相较于国产矿存在价格优势,冶炼厂对进口矿的需求量增加。随着沪伦比值走高,进口窗口开启,今年上半年国内锌矿进口量较高。据最新海关数据显示,2023年1-5月累计锌精矿进口量为188.76万吨(实物吨),累计同比增加23.86%。进入6月,进口窗口延续开启,预计锌精矿进口量将继续增加。

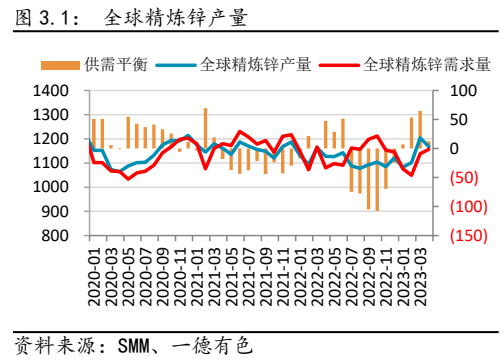

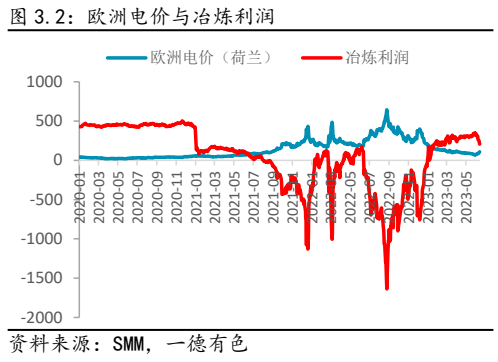

3. 锌锭供应分析 3.1 能源问题边际影响减弱,关注海外炼厂复产动向 ILZSG表示,2023年1-4月,全球锌市供应过剩13.76万吨,2022年同期为供应过剩4.95吨。随着海外天然气价格的回落,欧洲部分炼厂生产陆续恢复,龙头企业Nyrstar旗下三家冶炼厂在上半年均逐步复产。瑞士矿业公司Glencore宣布计划重启其在德国的年产能16万吨的Nordenham锌冶炼厂。 6月受荷兰拟关闭欧洲最大气田和挪威地区天然气厂停电影响,欧洲天然气价格快速飙升,叠加瑞典矿业公司Boliden将暂停位于爱尔兰的欧洲最大的锌矿生产,带动海外锌价反弹。但实际上今年欧洲天然气供应偏宽松的基本面仍较为确定,欧洲炼厂的成本相对可控,目前欧洲冶炼厂生产仍有超过200美元/吨左右的利润空间,能源问题对冶炼厂的生产影响相对较少。 然而,考虑到明年欧洲天然气供应或受厄尔尼诺干扰,同时俄-欧VelkeKapusany管道合约在明年到期且续约的概率不大,欧洲天然气价格或在年末传统消费旺季上行概率较大。因此我们需警惕年末冬季欧洲炼厂或将有去年同样程度的减停产动作。 预估全年,2023年产量同比增量或在15万吨左右。加上北美、澳大利亚等地区2022年因疫情生产设备故障等因素减产的恢复,2023年海外复产规模量或在20万吨左右。

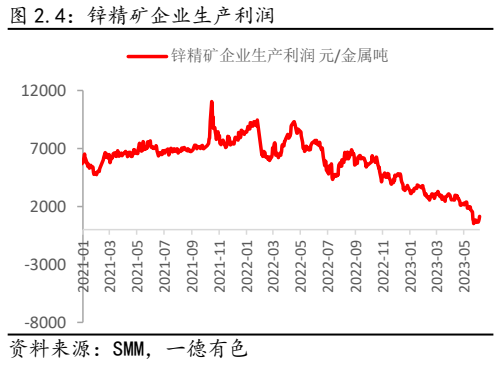

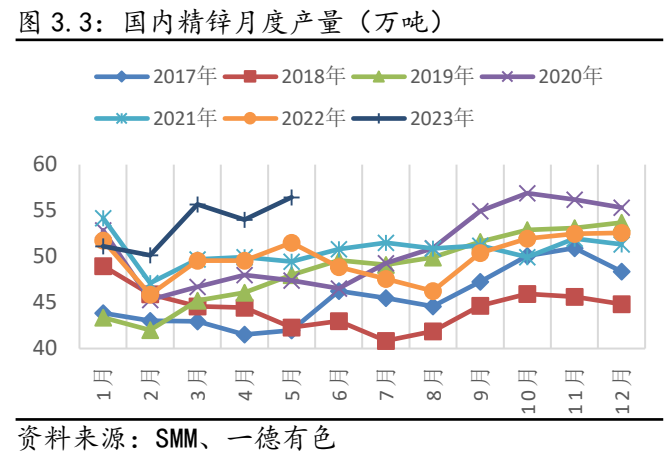

3.2 利润高企,冶炼厂超负荷生产 今年自2月以来,国内冶炼厂平均冶炼利润远高于历史同期,冶炼厂开工意愿强劲,不少大型冶炼厂将检修计划推迟至下半年。今年最大的新增项目金利金铅、梧州永鑫等均在上半年如期达产,上半年预计国内精炼锌产量达到320.98万吨,累计同比增加8.03%,创下近十年来最高记录。 受国内冶炼厂较高开工率的影响,冶炼厂原料相对充足。国内外矿山均处于供不应求的地步。上半年国内外锌精矿加工费双双回落,截至7月初,进口锌精矿加工费下调25美元/干吨至170美元/干吨,较年初下降90美元/干吨,低于274美元/干吨的年度长单加工费;国产锌精矿加工费最新调整至4900元/吨,较年初下跌约800元/吨。同时伴随着5月底锌价大幅下跌,冶炼厂利润从最高位超过2000元/吨的利润逐渐压缩到最低200元/吨。二季度冶炼厂纷纷宣言要大幅度减产检修,随后锌价低位反弹,目前处于相对均衡的400元/吨利润位置,最终冶炼厂的实际检修影响量不及预期。进入7月,北方多数炼厂亦开始季节性检修,预计整体精炼锌产量将出现减少。整体看国内锌锭产量高峰时段或已过去,硫酸胀库利润压缩使得旧产能在下半年的生产积极性或下降。 国内计划在2023年新投产的锌冶炼项目总规模约有80万吨,其中包含部分再生锌项目,国内新增锌冶炼产能主要有河池南方、河南万洋、广西永鑫等,2023年兑现概率较大的项目锌锭产量预计同比或增长40万吨。

3.3 沪伦比值修复,进口锌涌入 2023年全球流动性收紧,海外经济下行的趋势显著,沪伦比值修复回升。5月中下旬开始,市场进口锌大量流入国内,根据最新的海关数据显示,2023年5月精炼锌进口1.79万吨,环比增长14.26%,同比上涨451.75%,1~5月累计进口5.29万吨,累计同比上涨13.57%。进口锌锭量回升一定程度上抵消国内炼厂检修的影响。 海外冶炼厂仍有复产预期,现货升水走低,上半年海外隐形库存加速显性化,LME市场经历了多次集中交仓,锌锭库存从年初的3.2万吨增加至8.7万吨,且库存仍集中于亚洲仓库。预计欧洲仍有30万吨左右的隐性库存,三季度末或有交仓表现,持续关注LME库存及欧洲地区升水变化情况。 国内冶炼厂于7、8月附近或有季节性集中检修,倘若欧洲出现集中交仓,届时沪伦比值将继续拉大,进口锌锭仍有大量流入的可能。

4. 下游需求分析 4.1 海外需求经济衰退程度或更温和,国内稳增长发力实际效果或不及预期 消费方面,海外主要经济体通胀高企且持续性较强,全球主要经济体先后进入加息周期后,2023年海外经济下滑压力较大,尽管美联储暗示加息周期暂未结束,并释放年内加息两次的信号,美国经济下行的大方向不改,但衰退的时间或将延后、程度或更温和。 国内方面,一季度过后随着积压需求释放后,下游开工率有所下行。另外2023年1-5月份我国镀锌板出口总量共计451万吨,年同比增幅23.4%。同时压铸合金累计出口1525吨,同比增加187%。随着沪伦比值持续走高,镀锌、压铸合金出口贸易利润相对不理想,但锌内需能被政策拉动的程度并不乐观,反而是出口可能会在今年贡献更多消费增速。

房地产方面,据国家统计局,1-5月份,房地产开发企业房屋施工面积779506万平方米,同比下降6.2%。其中,住宅施工面积548475万平方米,下降6.5%。房屋新开工面积39723万平方米,下降22.6%。其中,住宅新开工面积29010万平方米,下降22.7%。房屋竣工面积27826万平方米,增长19.6%。其中,住宅竣工面积20194万平方米,增长19.0%。 1-5月份,商品房销售面积46440万平方米,同比下降0.9%,其中住宅销售面积增长2.3%。商品房销售额49787亿元,增长8.4%,其中住宅销售额增长11.9%。从2021年开始,房企现金流压力已经导致房地产开发投资超预期的下滑。新开工、施工、竣工均受到负面影响。2023年的房地产政策利好政策频出,上半年房地产表现分化,1-5月地产投资、新开工、施工、销售均弱于去年同期,而竣工面积增长较为突出。全年竣工数据乐观的话可以回归到15%以上,新开工预计延续负増长并且难超-15%。 2023年地产行业对全年经济或有积极的正向作用。但从当前数据来看,行业恢复仍面临不少的困难,若支持政策能进一步落地,市场情绪有望好转,但项目的落地传导到下游企业的订单仍需要时间考验。 基建作为对冲经济下行的重要工具,预计维持增长,但增速或有下滑。据国家统计局消息,1-5月份,全国固定资产投资(不含农户)188815亿元,同比增长4.0%。2023年专项债发行量创历史新高,约5成投向交通基础设施、市政和产业园区领域重大项目。由于稳经济政策或继续贯穿全年,预计2023年基建投资仍然具有韧性。 汽车方面,据中国汽车工业协会统计分析,2023年1-5月,乘用车产销分别完成906.3万辆和900.1万辆,同比分别增长10.6%和10.7%。由于去年4-5月同期基数相对较低,累计产销增速较1-4月进一步扩大。2023年1-5月,新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%。1-5月,汽车企业出口175.8万辆,同比增长81.5%。展望下半年,汽车行业政策仍较积极,但由于当下汽车成品库存较高,同时去年下半年消费的集中释放,因此预计全年汽车产销仅小幅增长。 由于新能源汽车车身轻量化是未来主流,钢板使用比例下降而全铝车身使用比例增加是大势所趋,新能源汽车未来的发展相对于传统汽车的需求将有所取代,未来3年我们对于传统汽车总产量的增速我们给出了2-5%这个区间。 总体看,国内经济复苏力度仍偏弱,需求不足问题较为突出,地产颓势延续,基建增速亦下滑,内生增长动能体现不明显,市场普遍预期后续将有进一步的政策推出,但相关政策的力度可能不会有市场想象的那么强。结合地产、基建、汽车一季度的整体表现,我们将全年需求增速修正到2.1%。 5. 投资策略 2023年无论是矿山还是冶炼,我们都确定是个供应恢复的过程。伴随着由矿端过剩转移到冶炼端的过剩的兑现。锌价上半年顺畅的回落至18500的成本支撑位。同时伴随着锌价急速下跌和加工费回落,冶炼厂利润大幅度压缩。下半年伴随着冶炼厂季节性检修,国内锌锭产量高峰时段或已过去。另外锌价下跌刺激了下游一定的刚需补库,所以我们看到全国锌锭库存仍处于去库过程中。不过二季度之后锌锭下游需求逐渐走弱,叠加供应端不断增加,锌锭去化速度明显放缓。尽管市场对于国内经济的复苏仍抱有一定期待,锌价或在积极的政策刺激下出现阶段性反弹,但其影响的持续性仍有待考证。 从供需平衡来看,锌锭全年累库预期相对明确,内外盘锌价在成本支撑的背景下延续低位震荡格局,下半年再出现顺畅下跌的大行情的概率或不大,因此建议在18500-21500区间波段操作。在供给内外同步扩张的情况下,套利比价的方向或由需求主导,而从需求来看,内强外弱具备一定经济周期现实,内外盘套利策略建议谨慎参与。同时低库存背景下,冶炼厂检修季可关注跨市正套机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);