01 半年度评估及策略推荐 供应端:截止5月底,国内尿素累计产量2463万吨,去年同期2387万吨,同比增长近76万吨,增幅3.08%。新疆中能60万吨装置已于5月底投产,3季度仍有超过200万吨装置投产,后续日产有望冲击18万吨。利润方面,固定床已经接近成本线附近,水煤浆与天然气工艺仍有一定利润,持续关注下半年是否出现亏损性减产。对于供应过剩的格局市场基本已反应较为充分,但是当前对于煤炭的预期仍存在一定分歧,随着煤炭价格的大幅下跌,后续化工煤或仍有一定的下移空间,国内煤化工成本有望进一步走低,煤炭的运行区间仍直接决定尿素的价格高度。从今年供应过剩的格局来看,想要缓解过剩格局,价格需击穿国内高成本装置,迫使企业主动减产。 需求:五月最后一天印度发布招标信息,市场受此影响有小幅走高迹象,但可以明显看到当前国际尿素供需宽松格局未改,招标前后国际价格仍然弱势下跌,另外由于近几年印度国内产能的大量投放,今年印度国内尿素供应大幅增加,需求缺口大幅缩小,下半年印度招标量或将明显低于往年,因此三季度国内出口需求也将大幅低于往年,出口难有亮眼表现。国内农业需求方面,6-7月份国内仍处农需旺季,近端需求有支撑,也可以看到价格下跌之后仍有阶段性的需求出来,但预计六月中旬过后农业需求将明显回落,边际下行,三季度后续农需难再有明显支撑。复合肥方面,今年原料市场与往年差异较大,下跌幅度大,速度快,复合肥厂一改过往囤货行为,多以刚需小单采购为主,原料保持极低库存,下游低库存格局也使得在需求大幅增长的时候出现集中补库,推动价格上涨,但三季度仍难见需求明显好转。三聚氰胺在出口以及国内需求回落背景下,上半年开工持续位于低位水平,价格跟随原料端波动,即便在尿素出现大跌之后仍不见好转。展望下半年,三季度尿素需求预计仍将维持弱势,四季度关注国内淡储政策。 估值:横向对比来看,虽然上半年尿素价格出现大幅回落,但与合成氨,小氮肥的比价仍旧不低,整体化肥产业相对低迷。上下游来看,尿素产业利润持续回落,仅水煤浆与天然气仍有一定利润,但下游工业需求利润仍旧偏低,复合肥利润好转,总体看尿素估值相对中性。 单边策略:09合约仍是逢高做空格局,但当前盘面已反应较多利空,计价较为充分,追空胜率较低,等待盘面反弹后给出合适的位置再择机参与空单。 套利策略:9-1价差仍是逢高反套为主,短期在下游阶段性补库支撑下9-1价差小幅反弹,等待农需旺季拿货需求结束供需重新转弱之时参与反套机会。

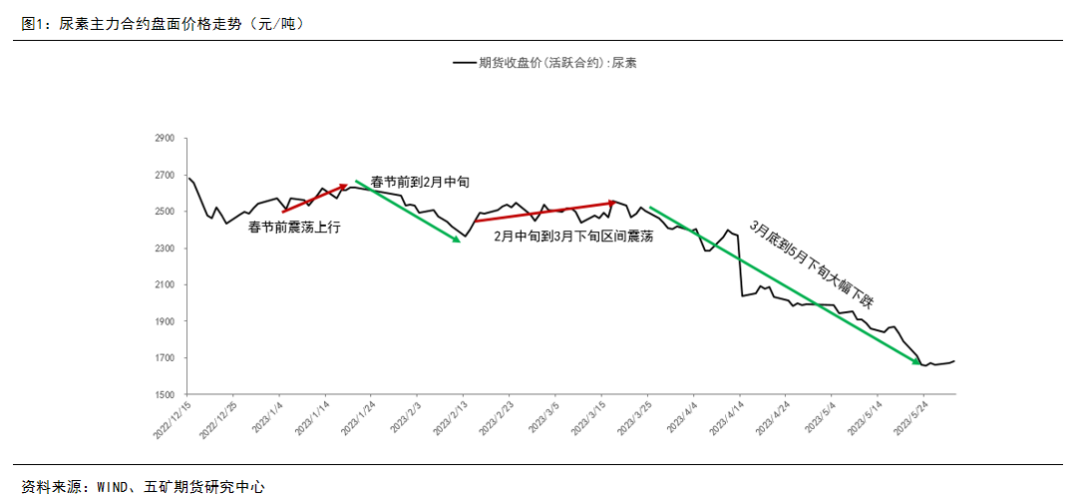

2023年截止5月底,尿素09合约下跌近740元,主连合约下跌近870元,跌幅超过30%,维持两年的高位格局出现破位大跌。总体来看上半年行情呈现小涨大跌, 09合约低点达到1620,主要原因一方面与供应相关,另一方面也与需求的走弱有关。供应端,2022年的高利润延续到2023年,企业在高利润状态下持续维持高位开工,另外前期新增产能释放,导致国内尿素产量同比出现大幅增长,日产高点超过17.5万吨。需求端出口随着国外需求的放缓,出口由大幅顺挂转为倒挂,出口锐减,4月份出口只有不到8万吨。国内方面,三聚氰胺随着外盘需求回落,出口走低,企业陷入亏损,开工维持在同期低位水平,复合肥也由于原料价格的大幅下跌使得企业总体采购较为谨慎。总体看,供增需减的格局导致2023上半年尿素出现大幅下跌,当前绝对价格已经回到2020年疫情前的水平。 行情回顾: 春节前震荡上行:供应端随着天然气装置逐步恢复,尿素日产逐步走高,需求端1-2月农需仍处于淡季,仅有部分地区存在小麦追肥需求,淡储方面,一季度仍有部分储备需求。总体看供应端逐步走高,同比相对中性,需求端淡储仍有一定支撑。节前煤炭价格走强,尿素震荡走高,利润下行,供需相对一般,尿素上行主要来自成本端推动。从这段时间看,工业需求走弱明显,农业需求处于淡季,尿素供需有逐步转弱的迹象。 春节前到2月中旬价格下行:节后煤炭大幅走弱,尿素供应持续回升,企业利润相对较好,后续供应仍有走高预期,需求端农业需求处于真空期,部分地区小麦追肥需求。复合肥表现相对中性,工业需求相对偏弱。这段时间的下跌一方面受煤炭下跌影响,另外一方面也与尿素供增需减格局有较大关系。随着盘面快速下跌,基差大幅走强至高位水平,市场对于后续05旺季仍有一定预期,尿素仍是煤化工中基本面较好的品种。 2月中旬到3月下旬区间震荡:随着节后盘面大幅下挫,而现货相对维稳,盘面价差大幅走高至300元/吨,急跌之后一方面盘面有基差修复需求,另外一方面市场对于05合约对应的农需旺季仍有一定预期,价格下跌后仍能带来下游需求的阶段性走好。但从这段时间可以看到企业利润维持在偏高水平,现货绝对价格仍处同期高位,下游总体利润表现较差,盘面表现偏弱,基差维持在同期高位水平,5-9月差处于高位。外盘整体表现偏弱,国内价格明显高于国际,出口无利润,市场对于后续出口需求也较为悲观,随着尿素在高位盘整而其他相关品种走弱,尿素高估较为明显。 3月底到5月下旬大幅下跌:这段尿素的下跌行情可以分为两段。第一段为5月之前的震荡下跌,第二段为五月之后的快速下跌。第一段集中了各种利空,一方面尿素在高利润下企业产量大幅提升至高位水平,供应同比出现大幅增长。而需求端受外盘大跌影响,出口倒挂,出口已无利多故事可讲。国内方面,地产持续走弱,工业需求尽显疲态,三聚氰胺利润与开工都走至低位水平。另外一方面,除尿素外其他化肥品种已经出现大幅下跌,尿素合成利润涨至历史高位,与合成氨比价大幅抬升,相对比之下,尿素估值持续处于高位水平,市场对于尿素的看空情绪也逐渐走高。第二阶段,也是就是5月之后,随着港口煤炭库存的快速走高与外盘低价货物的冲击,煤炭开启大跌模式,煤化工成本端坍塌,加上宏观情绪转弱,尿素开始大幅流畅下跌。截止5月底,港口煤炭库存仍在大幅走高,市场对于后续煤价走势仍较悲观,后续煤化工成本或有一定下移空间。 总体来看2023年上半年尿素成为煤化工下跌幅度最大的品种与其高估值和供需转弱有密切的关系,煤炭的大幅走弱起到了推波助澜的作用,全年来看,尿素供需仍难看到明显好转,尿素展望仍较为悲观。 02 供应端 煤炭大幅下跌

受国内煤炭产能大幅释放与下游消费偏弱影响,煤炭港口库存大幅累至同期高位水平,五一节后受外盘煤炭进口冲击,国内煤炭开启大幅下跌,截止五月底,港口煤炭价格已跌破800关口。 市场对尿素供过于求的基本面已基本达成共识,煤炭的下跌加剧了尿素的下行趋势。当前市场的分歧仍在煤炭端,当前市场已基本定价了700-750区间的煤炭价格,后续尿素能否进一步下跌取决于后续煤炭的运行区间。 展望全年来看,需求偏弱,供应同比大幅走高,煤炭或仍有一定下行空间,煤化工成本也将面临进一步下移。 下半年供应压力仍存

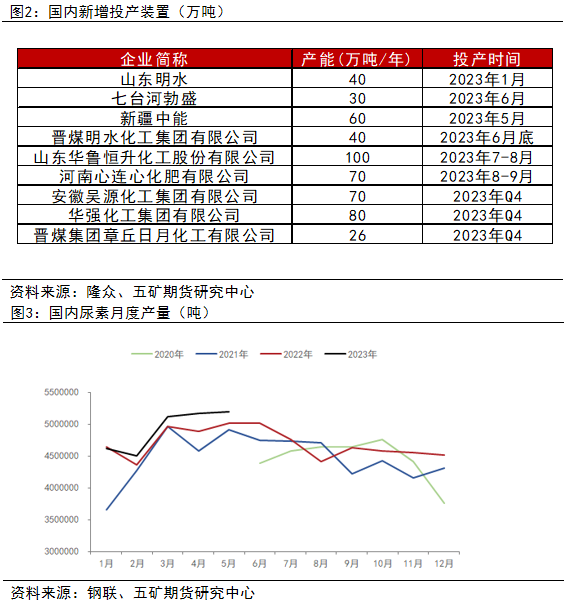

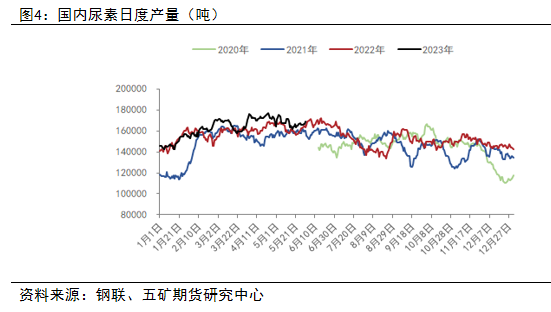

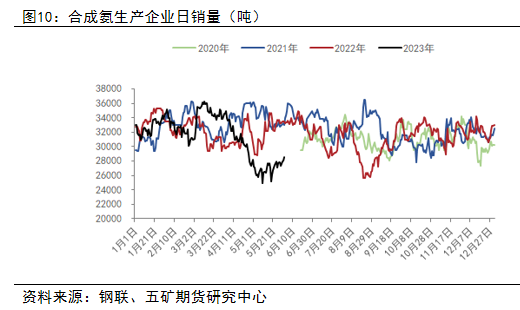

截止5月底,国内尿素累计产量2463万吨,去年同期2387万吨,同比增长近76万吨,增幅3.08%。日产高点达到17.68万吨。如此高的产量一方面来源于上一年投产装置的产能释放,另外一方面今年上半年在上游利润整体偏好以及预期偏差下,企业开工意愿高,国内尿素开工创出历史新高。 09合约前还有超过200万吨装置投产,三季度日产有望冲击18万吨,今年整体供应压力仍旧偏大。 企业利润

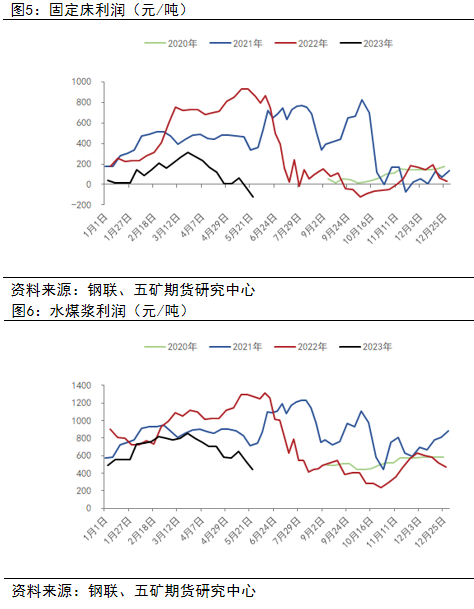

市场对于尿素企业的实际生产利润有一定分歧,但总体来看固定床已接近成本或小幅亏损,但当前并未出现亏损性检修,倾向于认为固定床生产企业仍未面临明显的成本压力。水煤浆与天然气仍有200-400左右的利润。 当前尿素行业面临供应过剩问题,只有将行业利润压到低位迫使高成本企业出现减产才能逐步改善供需情况。后续重点关注固定床企业后续是否会出现亏损性减产。 合成氨

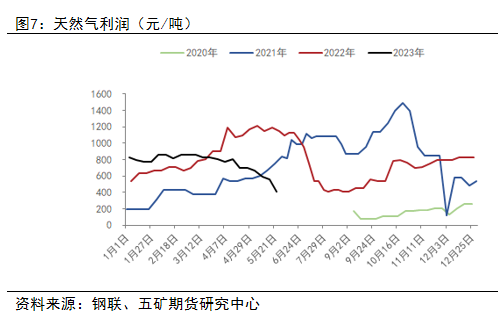

2023年国内外合成氨价格均出现大幅下跌,国内合成氨产能过剩,产量同比出现大幅增长,其下跌幅度更大,更为流畅。 合成氨作为尿素的生产原料其价格走势与尿素高度相关,一二季度其价格的大幅下跌使得尿素合成利润大幅走扩,企业外卖意愿降低,进一步增大了尿素的供应压力。 今年虽未见到尿素实际进口的落地,但国内合成氨由净出口转为净进口无疑也加大了国内氮元素的供应压力。 03 需求端 印度尿素

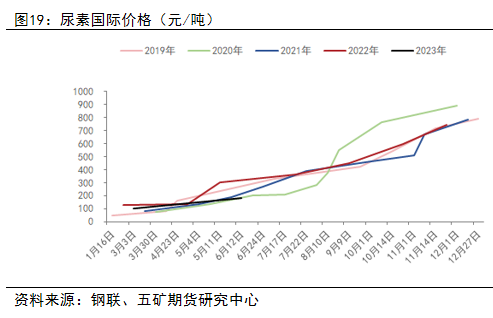

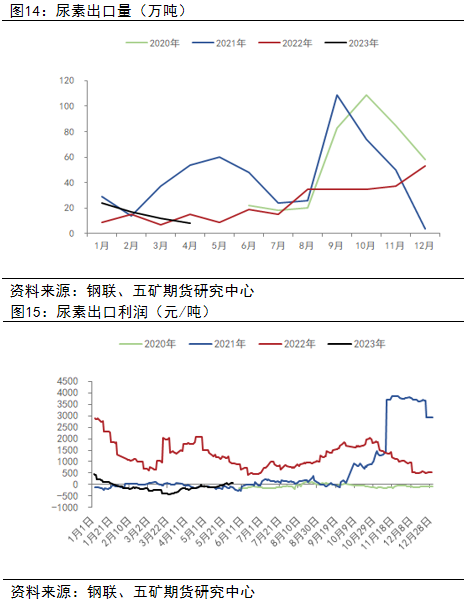

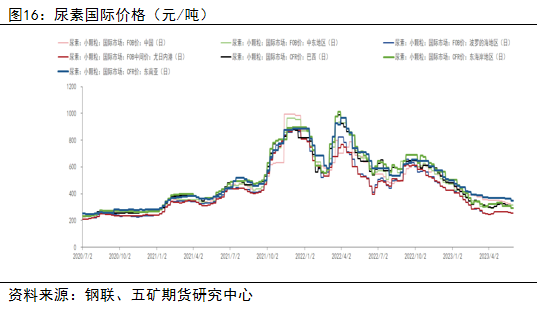

2022年全球尿素新增投产752万吨,占全球贸易量14.5%,其中印度投产三套装置合计381万吨,均在年底投产,因此2023尿素产能环比2022将增长超过200万吨,印度尿素对外依赖度进一步减小。从近年看,印度尿素进口来源主要包括阿曼、伊朗、中国等地区,从中国进口量预计达到3成左右,因此2023下半年国内出口到印度的尿素总量将出现显著减量。 印度招标主要集中在下半年,随着内外价差逐步回归到正常水平,国内出口政策或将逐步放开。市场对于下半年出口仍有一定预期,但今年外盘供需转宽松,国内供应充足,即便给出出口利润,国内货物也必将冲击国际市场,使得国际市场再度走弱。因此下半年尿素出口预计难有明显提振,难以对国内形成利好。 出口

2023年上半年,随着国际尿素价格的快速走弱,国内出口尿素由2022年的大幅盈利逐步转为亏损,国际市场供需恶化使得对国内需求大幅减少,4月份国内尿素出口仅有8万吨。当前理论上出口尿素有小幅利润,但实际中由于出口时间与后续国际价格的不确定性,实际操作想获得出口利润仍有较高的难度。 从下半年来看,国际供需仍较为宽松,印度由于近几年的产能投放,国内供需缺口出现明显收缩,对外依存度明显下降,预计8月之前难再有印标,而三四季度预计招标量也将明显低于往年水平,下半年国内尿素出口并不乐观。 复合肥

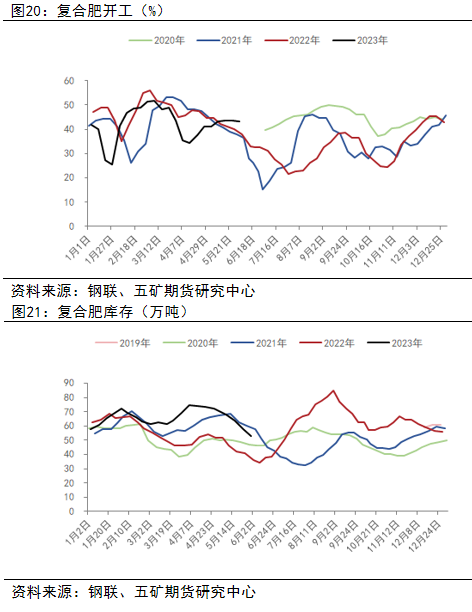

今年原料市场与往年差异较大,下跌幅度大,速度快,使得复合肥厂一改过往囤货行为,多以刚需小单采购为主,不敢大量备肥,原料保持极低库存。 今年复合肥备货意愿降低,企业主动去库,当前成品库存同比仍不低,在高位库存压制下企业整体较为谨慎,行业心态在逐步变化,虽然随着原料下跌复合肥理论利润大幅走高,但是企业仍不敢贸然拿货,因为原料仍在持续下跌,且目前仍难看到原料基本面改善的迹象。 三聚氰胺

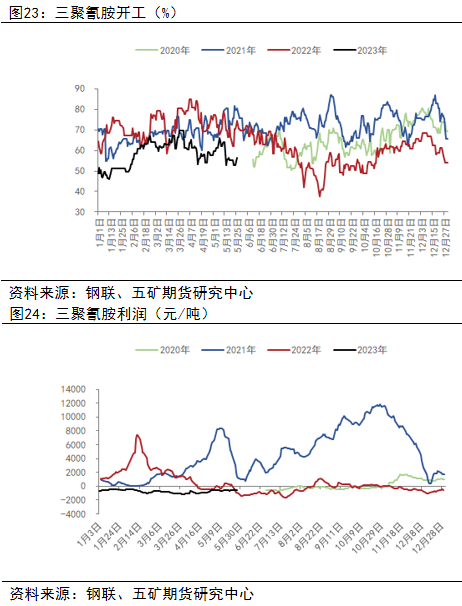

随着国内地产持续偏弱,海外需求回落,三聚氰胺上半年利润持续位于低位水平,价格跟随原料端波动,即便在尿素出现大跌之后仍不见好转,从侧面反映出其需求的弱势。 从开工看,上半年开工持续低于近年同期水平,截止5月份,产量同比减少近12万吨,按单耗3计算,今年三聚氰胺对于尿素的需求减少36万吨。 展望下半年,在终端偏弱不改下,三聚氰胺开工预计仍将维持在低位水平,难以提振尿素需求。 地产

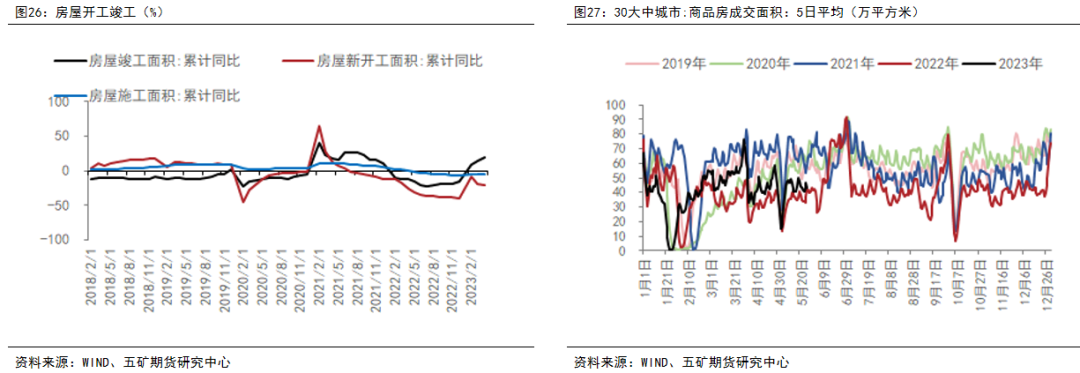

随着“保交楼”持续推进,今年国内房屋竣工面积持续回升,但新开工仍显疲态,同比依旧处于萎缩状态。商品房成交面积同比也相对偏弱,总体来看,地产已进入下行周期,而尿素的工业需求多数与地产后端相关,房屋新开工面积持续偏弱,后续尿素工业需求预计仍将维持在低位水平。 化肥出口

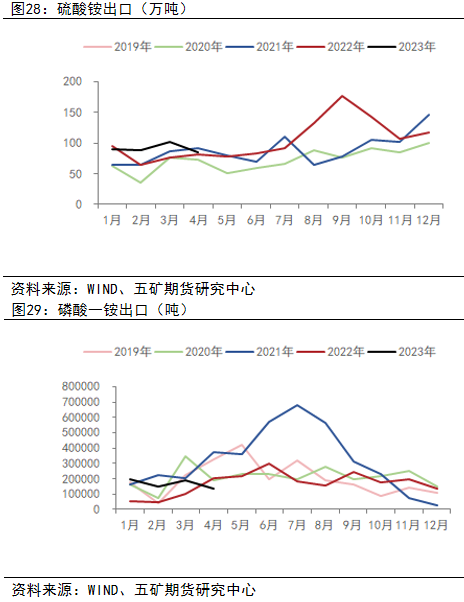

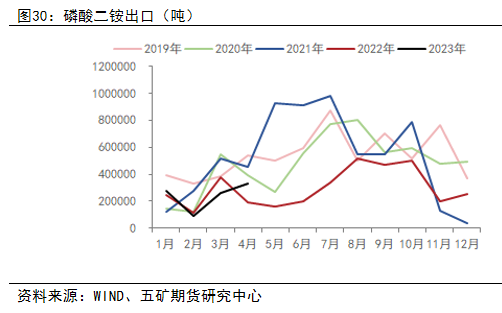

2023年1-4月份国内累计出口化肥738万吨,累计量同比增25.1%,累计金额同比增7.1%,呈现量增价降的格局。 尿素累计出口60万吨,硫酸铵累计出口365万吨,磷酸一铵67万吨,磷酸二铵97万吨,4个主要肥料累计出口同比增20.1%。从出口数据看,磷酸一铵增幅最为显著,同比增65.2%, 04 估值、库存 品种间价差

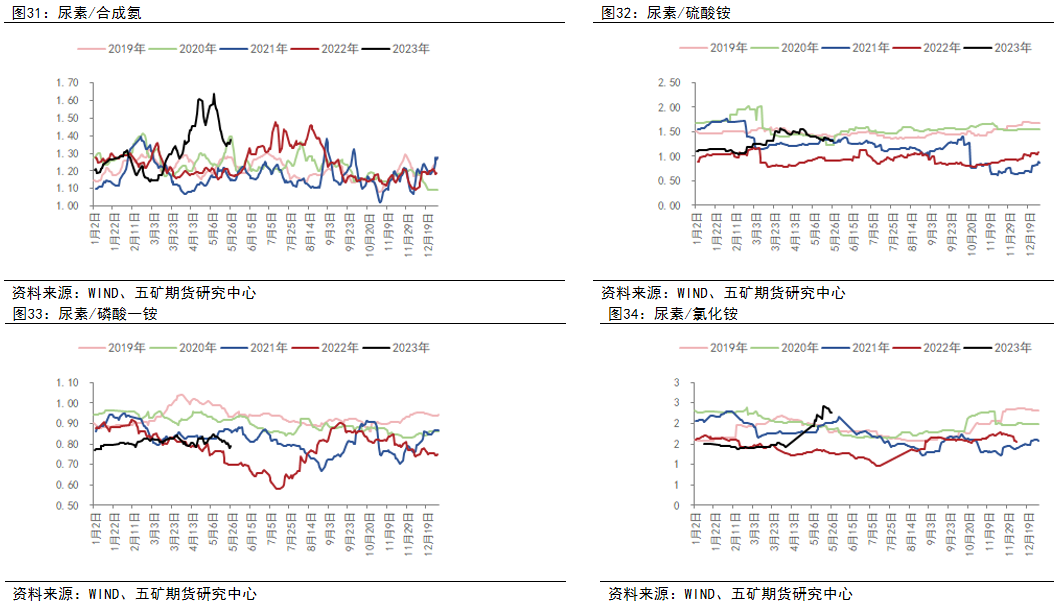

虽然尿素已经历过大幅下跌,但其他化肥下跌幅度更大,从价差来看,当前尿素估值仍不算低。 基差

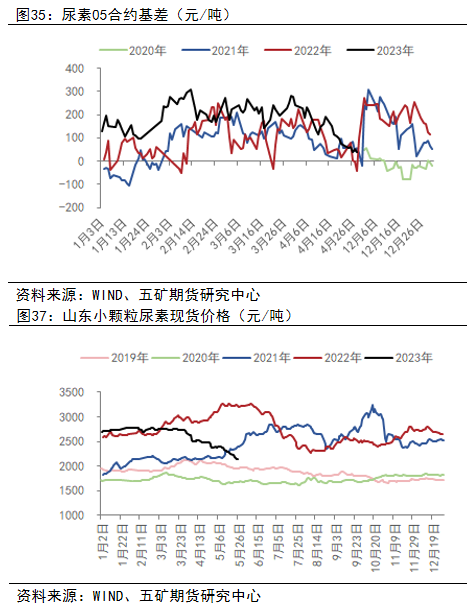

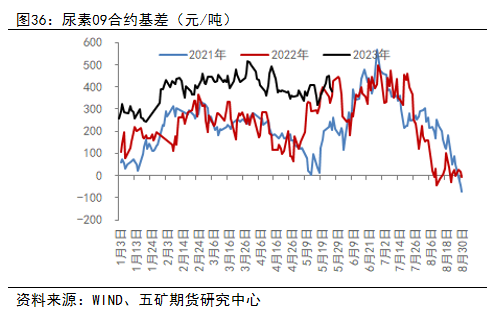

从现货走势可以看出,一季度尿素现货基本处于小区间震荡,盘面则受预期与现实的影响波动较大,盘面走势与基差呈负相关关系。进入4月之后随着现实的转差,期现同跌伴随着基差修复。 今年09合约下跌得比往年更早一些,而近端比远端相对乐观一些,导致09合约基差同比基本都处于历史高位。 从季节性规律以及今年的基本面来看,09合约基差修复时间或发生在六月中下旬到7月之间,大概率仍将通过现货大跌盘面跌幅更小来修复基差。 月间价差

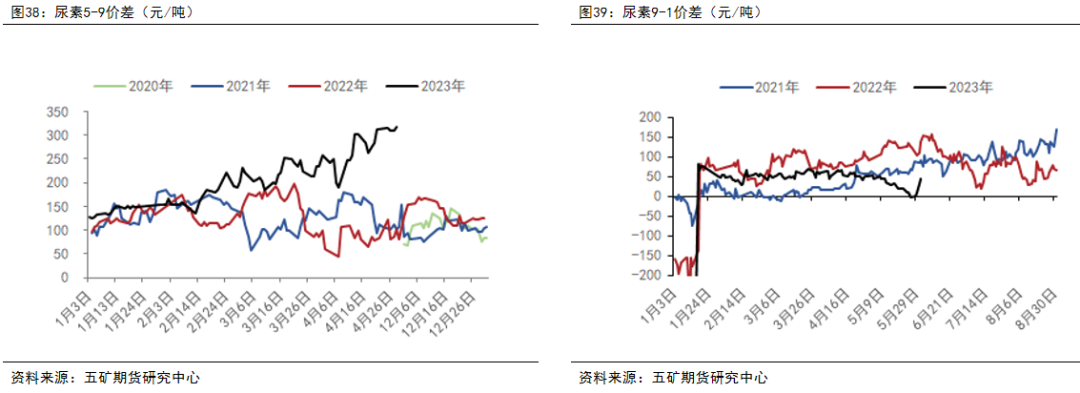

今年上半年5-9价差持续维持在高位水平,主要原因有两方面,一方面在4月之前现货维持在高位水平,05在近端支撑下表现相对较强。另外一方面在4月之后主力合约逐步移仓到09,市场对于09的预期普遍较为悲观加上煤炭的下跌导致09受打压严重,5-9价差持续走强。 展望9-1价差,下半年预期仍旧悲观,09除了出口之外难以找到潜在利好,且09本身对应淡季,而01仍有淡储预期,因此9-1价差预计仍以反套为主,但当前盘面反应较为充分,参与仍需等待时机。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);