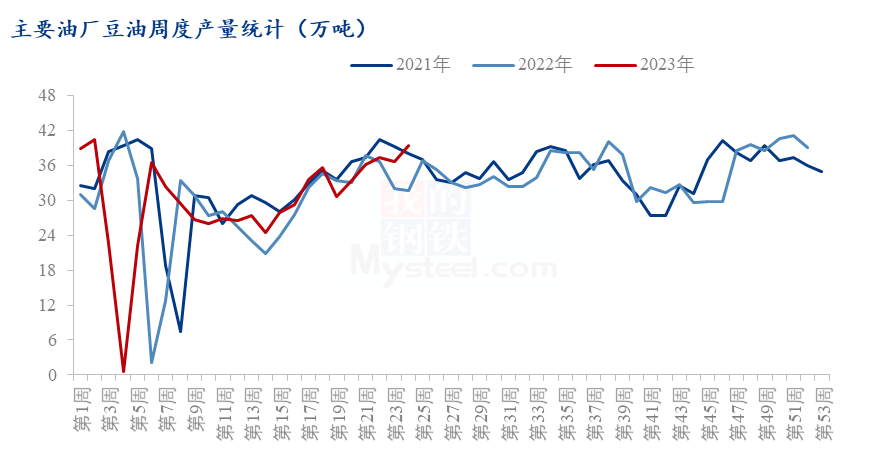

【导语】纵观上半年油脂市场行情,属于大供应格局,虽各品种间价差以及相互替代的属性偏强,且竞争较为激烈,但豆油基本面的情况如何呢?让我们具体看一下: 供应方面,豆油一季度产量周度均量维持在27.43万吨左右,同比去年的27.65万吨减少0.22万吨,减幅0.80%,相比三年均量28.48万吨减少1.05万吨,减幅3.69%。二季度产量周度均量约为32.65万吨,同比去年30.55万吨增加2.10万吨,增幅6.87%,相比三年均量32.51万吨增加0.14万吨,增幅0.43%。二季度环比一季度周度均量增加5.22万吨左右,增幅为19.03%。其中一季度面临传统节日春节,停机休整,产量不高,二季度因大豆(5084,81.00, 1.62%)到港抽检等问题,实际到港时间推迟,且华北蒸汽限量,大多停机一到二星期左右,本该多余同期产量的,但实际却低于同期。

原料端,据Mysteel调研数据显示:本周全国港口大豆库存为580.81万吨,较上周减少16.65万吨,减幅2.87%,同比去年减少167.39万吨,减幅22.37%。且根据2023年6月Mysteel调研数据国内主要地区111家油厂大豆到港预估为136船,共计约884万吨(本月船重按6.5万吨计),虽整体低于往年,但后期7月进口大豆到港量预计1020万吨,8月进口大豆到港量预计800万吨,总体来说,三季度的大豆到港量压力还是较大的。

库存方面,豆油一季度库存周度均量维持在77.17万吨左右,同比去年的78.90万吨减少1.73万吨,减幅2.19%,相比三年均量77.78万吨减少0.61万吨,减幅0.78%。二季度库存周度均量为75.33万吨左右,同比去年86.46万吨减少11.13万吨,减幅12.87%,相比三年均量78.65万吨减少3.32万吨,减幅4.22%。二季度环比一季度周度均量减少1.84万吨左右,减幅为2.38%。

下游需求方面,豆油一季度下游需求总量约为106.78万吨,同比去年的120.74万吨减少约为13.96万吨,减幅11.56%,相比三年总均量98.42万吨增加约为8.36万吨,增幅8.49%。二季度下游需求总量约为134.22万吨,同比去年135.75万吨减少约为1.53万吨,减幅1.13%,相比三年均量118.15万吨增加约为16.07万吨,增幅13.60%。二季度环比一季度总量增加约为27.44万吨,增幅为25.70%。现阶段市场表观需求尚且不错,但实际终端需求一般,且近期多为贸易商补空单以及对于2401合约10-1月的底仓建立阶段,成交看似不错。 三季度开始7-8月因大豆到港量始终较大,且压榨利润有限,生猪养殖利润堪忧,国内油脂压力始终较大,9月双节备货有提振可能,且面临后期北美大豆的到港,若天气持续影响,那北美大豆的产量或许有所减少,且该时间段变数较多,去年密西西比河水位的下降以及其他年份的飓风和工人罢工等影响,大豆到港的时间以及给予的成本端大豆价格较高等影响,预计01合约前期有看强可能性。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: