摘要:内外宏观面氛围炒热,推动资金情绪高涨,铜价在美元走弱和低库存交织互振下震荡上扬,但铜市上方压力依然偏强,上行空间较为有限,本周沪铜(68500, 80.00, 0.12%)震荡走升,价格延续反弹。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

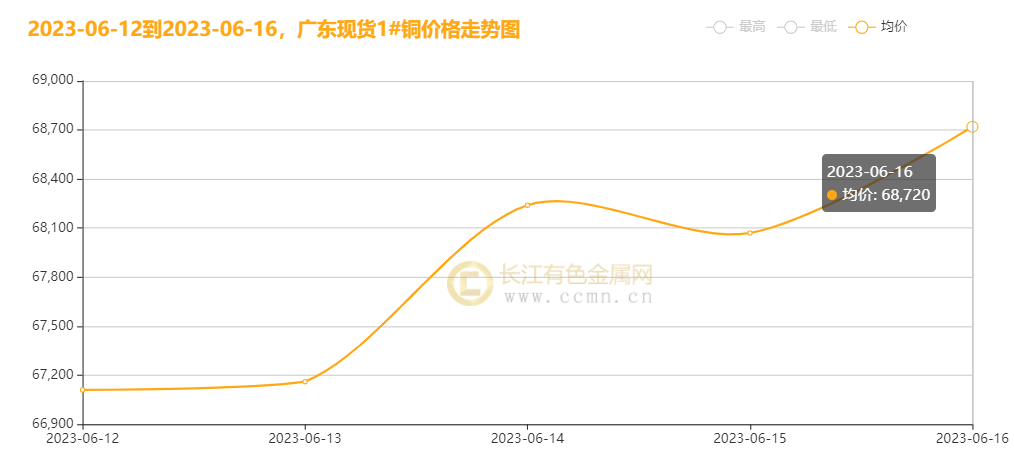

▲CCMN广东现货1#铜周走势图

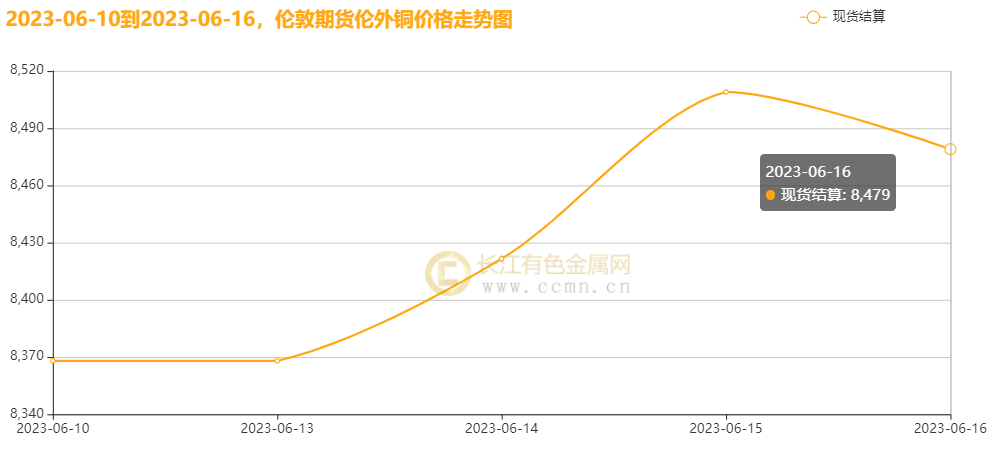

6月16日当周,国内现货铜价震荡走强。长江有色金属网数据显示,长江现货1#铜均价报68150元/吨,日均上涨312元/吨;此前一周均价报67194元/吨,环比上周均价上涨956元/吨,累积涨幅1.42%。广东现货1#铜均价报67860元/吨,日均上涨318元/吨,此前一周均价报66992元/吨,环比上周均价上涨868元/吨,累积涨幅1.30%。 二、本周国内外铜期货走势图:  ▲CCMN伦铜周度走势图

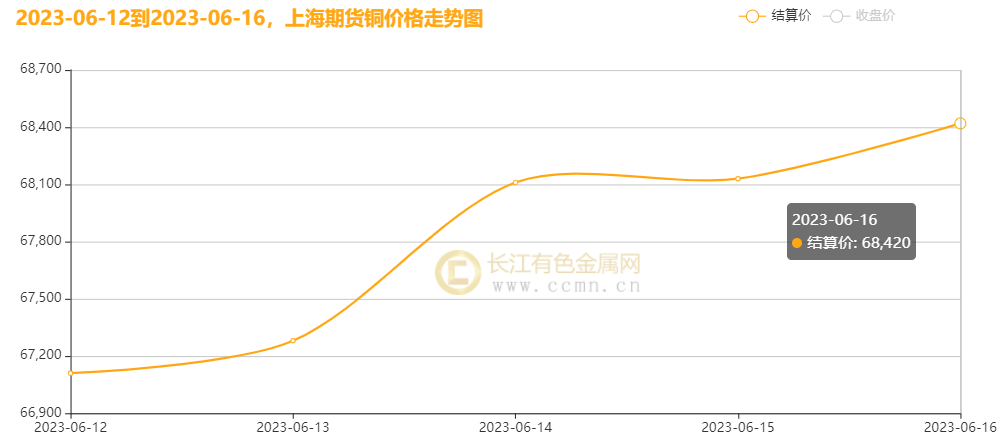

CCMN数据显示,本周伦铜强劲攀升。前四个交易日LME期铜均价报8454.75美元/吨,日均上涨56.25美元/吨;上周均价报8329.75美元/吨,环比上周均价上涨125美元/吨,累积涨幅1.50%。  ▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜偏强上升。当前月合约周均结算价67810元/吨,日均上涨346元/吨;此前一周均价报66726元/吨,环比上周均价上涨1084元/吨,累积涨幅1.62%。 三、国内外铜库存走势图:

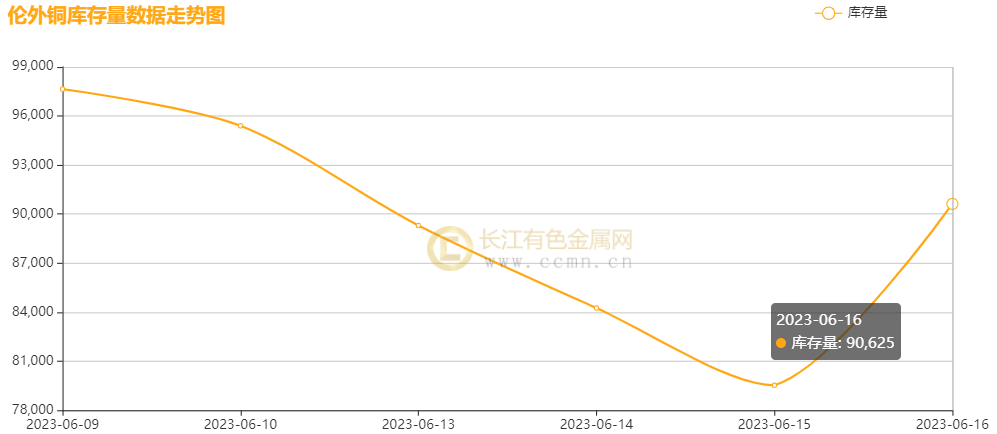

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存下降,累积减少7,025吨至90,625吨,环比上周跌幅7.19%。

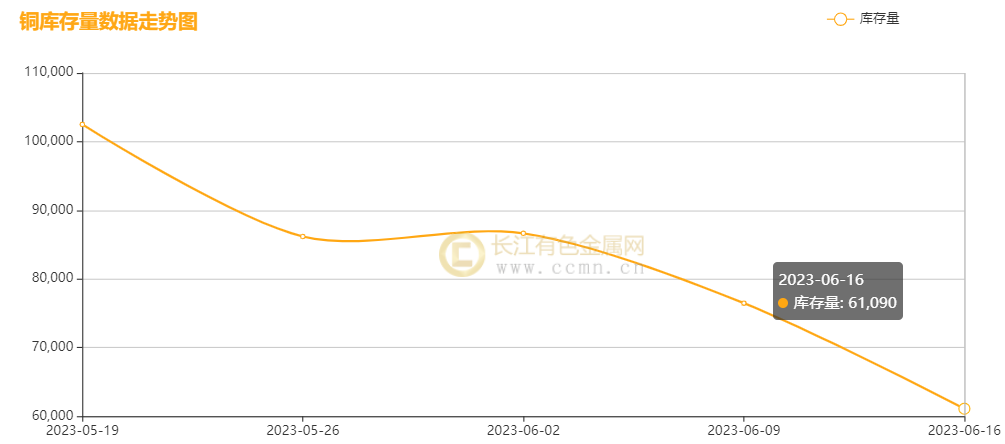

▲ CCMN沪铜库存周数据图 如上图所示,本周沪铜库存下降明显,累积减少15,383吨至61,090吨,环比上周跌幅20.12%,跌至6个多月新低。 四、本周铜市场分析: 宏观面: 1、美国劳工部报告显示消费者物价指数(CPI)在4月上涨0.4%之后,5月上涨0.1%,核心通胀率保持在0.4%不变;5月生产者价格指数(PPI)5月环比下降0.3%超过预期值,主要是因商品价格骤降1.6%,为去年7月以来的最高降幅,表明整个经济中的通胀压力在减弱,强化了暂停加息预期。不过在点阵图显示,美联储鹰派暗示年内仍将会有两次加息的可能,因核心通胀率仍然处在高位,并未回落至预期目标。鲍威尔主xi表示,2023年降息不合适。 2、欧洲央行符合市场预期将利率提高了25个基点,至3.5%,为22年来最高;德国、欧元区6月ZEW经济景气指数上升明显;法国5月调和CPI同比终值 6%,预期 6%,初值 6%;环比终值 -0.1%,预期 -0.1%,初值 -0.1%; 3、中国央行自8月以来第一次下调7天逆回购利率和MLF操作利率下调10个基点至2.65%,利率联动下调,释放了确定的稳增长信号,有利于促进实体经济发展和激发市场主体活力;中国公布5月经济数据,数据显示不佳。世界银行预计2023年中国GDP增长5.6%; 4、中国5月规模以上工业增加值年率 3.5%,预期3.6%,前值5.60%。5月份汽车制造业增长23.8%;5月份新能源汽车67.5万辆,增长43.6%; 1—5月份,房地产开发企业到位资金55958亿元,同比下降6.6%;5月份,房地产开发景气指数(简称“国房景气指数”)为94.56。此外,年中推出“加油门”助燃汽车消费换挡提速,有望进一步迸发带动扩大整体消费,促进经济增长和产业发展作用。 供应面:近期海外主要矿端暂未受到扰动影响,铜矿平稳生产运行,不过瑞典罗恩斯卡尔铜冶炼厂遭遇火灾致停止生产,但对铜供应影响较小;韦丹塔拟重启Tuticorin铜冶炼厂,今年晚些时候法院或做终裁;Boliden的Ronneskar铜铅锌炼厂已停产,因二季度收益下降;江铜南方公司首批铜板从非洲内陆自运顺利到港;国内主要冶炼厂仍有检修,精铜产量整体影响有限,不过近期进口窗口关闭,导致进口铜量减少,沪铜库存稳步去化,现货供应量日益趋紧,对铜价构成支撑。 需求面:海外高利率环境下促使需求面走弱,国内经济、金融数据亦表现较差大大提升市场对内需恢复的担忧。尤其是地产产业的低迷,据悉,1—5月份,全国房地产开发投资同比下降7.2%、房屋施工面积同比下降6.2%,商品房销售面积46440万平方米,同比下降0.9%。在终端消费弱势牵制下,铜价上方压力增强。不过,本周中国央行意外降息,大大提振市场信心,帮助金属需求前景改善。此外,国jia还开展“助油门”汽车消费和家电消费促进活动。据商务bu表示,将计划投入促进家电消费资金超25亿元,鼓励有条件的地方举办更多的家电消费体验,满足多元的消费需求,进一步提升市场经济的发展,并且要深入推进家电以旧换新和绿色智能家电下乡,持续完善家电消费环境,进而提高终端用铜需求保持平稳。 现货面:现货市场成交表现无亮点,继续维持清淡格局。目前进口亏损扩大,现货高升水维持,持货商出库动力一般,多保持挺价,下游接货者畏高显现且拿货情绪低迷,买卖气氛较差,整体保持低买不追高,交投氛围萎靡。 长江铜业视点:本周(6月12日至6月16日)沪铜走势偏强走升。美联储利率决议如期按兵不动维持在5.00%-5.25%区间不变,结束此前的连续10次加息记录,与此同时,在周五美国零售销售和制造业数据呈现喜忧参半,其中5月工业生产环比下降0.2%低于预期的+0.1%;零售销售环比增长0.3%,高于预期的-0.2%;而控制组(剔除波成分,更好地与更广泛的消费者指出趋势相匹配)与预期一样增长了0.2%,但这些数据还不足以提供确定的指引和改变市场对美国利率即将见顶的信念,这也给予美元重锤,美元或将走向跌势道路中,对于以美元计价的金属其他货币买家而言更具吸引力,也有利于改善金属需求前景。此外,欧央行如期加息25基点,至3.5%,利率创下2001年以来最高,符合市场预期。欧元因此受振大幅上涨,兑美元创下一个月最高,利好风险情绪。国内5月经济数据表现不佳,不过目前人们对中国预期较高,寄托中国能推出更多利好经济发展的刺激方案来支持经济的复苏,在周四MLF下调10个基点,LPR也有下调预期,这整体提高了市场的风险偏好。但中国在宏观利好背景下,仍需面对实际消费的低迷,中国铜市场仍面临较强的压力。当前是处于淡季、需求本就疲弱,铜价在走高的情况下会对下游的购买意愿形成抑制。加之现货成交普遍萎靡,交投氛围表现差强人意,接货商拿货情绪较低,买卖氛围疲软下,成交明显下滑,令市场呈现出一副有价无市的局面,这对于铜市场而言不利。并且工业金属消费大户房地产业和建筑业依然处在相对疲弱姿态,如若继续没有改善和利好正策帮助情况下,铜价的涨势会在相当长时间受牵制,因此铜价想大幅反弹很难。不过,本周看到沪伦两市铜库存均在下降,LME铜社库下降幅度在7.19%至90,625吨;沪铜库存下降尤为明显,去化幅度在20.12%至61,090吨,是自2022年12月2日的65,226吨之后的6个多月的新低位,对铜价形成较强的底部支持。 整体来看:内外宏观面氛围炒热,推动资金情绪高涨,铜价在美元走弱和低库存交织互振下震荡上扬,但铜市上方压力依然偏强,上行空间较为有限。 五、本周国际财经热点: 国内财经: 1、6月15日,国jia统计局网站公布5月份70个大中城市商品住宅销售价格变动情况。数据显示,70个大中城市新建商品住宅销售价格环比整体涨幅回落、二手住宅环比下降。一线城市商品住宅销售价格同比涨幅回落,二三线城市同比总体降势趋缓。 2、【乘联会:6月1-11日乘用车市场零售42.5万辆 同比去年同期下降10%】乘联会数据显示,6月1-11日,乘用车市场零售42.5万辆,同比去年同期下降10%,较上月同期下降25%;今年以来累计零售805.7万辆,同比增长3%;全国乘用车厂商批发44.1万辆,同比去年同期下降5%,较上月同期增长11%;今年以来累计批发927.4万辆,同比增长10%。6月1-11日,乘用车新能源市场零售16.0万辆,同比去年同期增长18%,较上月同期下降4%。 国际财经: 1、【美国按揭抵押贷款申请增加 为5月初以来第一次】由于贷款利率有所回落,美国购房按揭抵押贷款申请自5月初以来第一次出现增加。周三公布的数据显示,截至6月9日当周,美国抵押贷款银行家协会(MBA)购房申请指数上升7.6%,至四周高点163.2。此外,得益于再融资增加,抵押贷款申请整体指标上升7.2%,创下三个月来最高单周涨幅。30年期固定利率抵押贷款的合约利率下跌4个基点至6.77%。再融资指数上升6%。 2、【西门子将投资21.6亿美元提高全球产能】据市场消息,德国工程技术集团西门子周四表示,将斥资20亿欧元(21.6亿美元)在全球建立新的工厂、研发中心和培训基地。 六、本周铜行业要闻: 1、【由于火灾,瑞典罗恩斯卡尔铜冶炼厂停止生产】 外媒6月13日消息:据瑞典的跨国矿业公司Boliden集团周二表示,该公司在瑞典的罗恩斯卡尔(Ronnskar)铜冶炼厂已经停止生产,因为周一晚间该工厂发生火灾。该集团在一份声明中表示,目前尚无人员在火灾中受伤的报告。罗恩斯卡尔冶炼厂的所有生产都已停止,直至另行通知,初步评估可以在几周内恢复生产。 2、【Codelco首席执行官离职,铜巨头面临锂角色,产量下滑】智利国有的Codelco公司说,该公司首席执行长索加雷上任不到一年就将卸任。这家全球第一大的铜矿商正在努力应对产量下降及其在智利锂产业中的新角色。 3、【花旗集团:未来几年将会有空前规模的资金流入铜市】 外媒6月14日消息:花旗集团表示,在电动汽车和可再生能源需求不断增长的推动下,随着投资者寻求从金属价格预期飙升中获利,未来几年期铜市场可能会出现“前所未有的”资金流入。 七、展望后市: 综合上述分析,本周铜价上涨主要是宏观起到主导作用,以及低库存的强支撑带来价格的偏强走势,但宏观及供需面仍存在不好的因素难以支撑铜价形成超高反转力度。目前交易商在权衡近期美国的经济数据和美联储关于进一步收紧货币正策的鹰派信号,而其他主要央行对前景持更鹰派态度,下周铜价能否延续本周上涨仍然难以琢磨。当前美联储关于通胀和利率的态度实际是强硬的,这在某种程度上是消除了铜价的上涨动能,鲍威尔主xi也鹰派暗示年内仍有两次加息的可能,在接下来,铜价预计在【64500-70000】元/吨区间交易,上端还会出现强劲的阻力。此外,国内铜的现货需求和交易活动要持续改善,还需要更多的刺激方案来支持投资、贸易和经济发展。建议:短期暂且观望,等待逢高沽空的机会。cjys.cn(以上内容仅供参考,据此入市风险自负) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);