卓创资讯:上半年蛋价多次反季节性运行 下半年或回归季节性波动特点

|

- UID

- 2

- 积分

- 2941784

- 威望

- 1420928 布

- 龙e币

- 1520856 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-16

|

卓创资讯:上半年蛋价多次反季节性运行 下半年或回归季节性波动特点

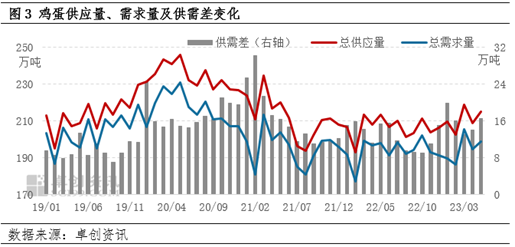

卓创资讯禽蛋市场高级分析师黄子轩 【导语】 近年主产区鸡蛋(4056, 9.00, 0.22%)价格多维持季节性波动规律,低点多出现在2月、6月,高点多出现在9月,下半年普遍高于上半年。2023年上半年供需关系变化异于往年同期,蛋价连续出现反季节性走势。预计下半年供应端逐渐宽松,需求端则由强转弱,鸡蛋价格将回归季节性波动特点,呈现先涨后跌走势。 上半年鸡蛋价格多次反季节性运行 我国鸡蛋消费有明显淡旺季,蛋价亦表现出明显的季节性规律。从图1中看出,过去三年主产区鸡蛋价格在上半年呈现高位下滑后区间震荡走势,下半年则先涨至年内高点后小幅回落,其中年内低点多在2月、6月,高价则多出现在9月。近十年产区鸡蛋价格的季节性指数特点显示(图2),2023年1-2月蛋价延续季节性高位下滑走势,3-5月却出现反季节性变化,根本关系是供需关系不同往年。

供需差变化导致鸡蛋价格反季节性运行 通过对近四年的数据进行分析发现,供需差与鸡蛋价格的相关性系数为-0.58,说明两者是中度负相关关系,供需差缩小蛋价上涨,反之蛋价下跌。今年3-5月份供需差先降后增,与往年规律发生偏差,鸡蛋价格出现反季节变化。其中3月份市场供需维持季节性增长,因需求量增幅明显大于供应增幅,市场呈现供不应求状态,蛋价反季节上涨;4-5月份需求低于正常水平,供需差持续扩大,环比增幅分别为7.69%、17.86%,供需矛盾突出,鸡蛋价格则反季节下跌。(备注:鸡蛋供需差=总供应量-总需求量)

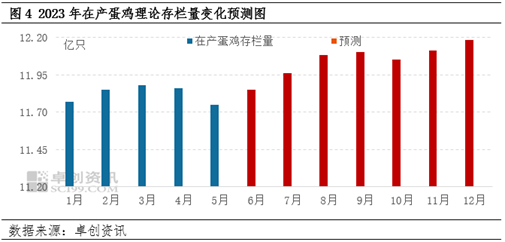

下半年蛋价或延续季节性变化规律 下半年产蛋鸡存栏量缓慢增多。2023年2-4月养殖单位补栏积极性提升,卓创资讯监测样本企业鸡苗销量环比出现不同程度增加,其中2月增幅最大。通过养殖周期推算,6-8月新开产蛋数量逐渐增多,但由于高温天气影响,蛋鸡产蛋率或降至80%以下,鸡蛋供应量增速放缓。历史规律显示,5-7月因气温升高,育雏难度增大,养殖单位补栏积极性会逐渐降低,预计9-12月新开产蛋鸡数量或减少。但随着秋季气温降低,产蛋率提升,鸡蛋供应量依旧宽松。另外,二季度蛋鸡养殖收益降低,养殖单位积极淘汰生产性能较低的适龄蛋鸡,预计季度末450日龄以上蛋鸡存栏占比约9.10%,未来淘汰鸡出栏量有限。除此之外,下半年理论可淘蛋鸡为2022年1-6月补栏鸡苗,因当时饲料成本上涨,养殖单位补栏积极性略低,因此下半年可淘蛋鸡数量或正常偏低。综合评估下半年新开产蛋鸡数量或大于淘汰鸡出栏量,产蛋鸡理论存栏量仍有上升空间,其中8月在产蛋价存栏量有望突破12亿只,12月达年内最高位,约12.20亿只。因此下半年鸡蛋供应量整体相对宽松,对蛋价利多影响或逐渐减弱。

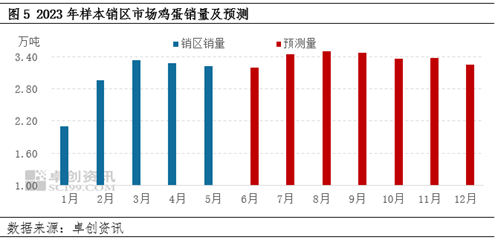

下半年需求由强转弱。近四年监测数据显示,下半年销区鸡蛋销量均大于上半年,环比增幅9.85%-14.65%,峰值多出现在8月。由于中秋节及开学季备货需求增多,下游各环节采购积极性提升,8月份市场需求量增幅明显;11-12月市场需求恢复平淡,加之缺乏节假日提振,市场销售量呈下降趋势。通过对往年季节性变化规律以及天气、节假日等因素归纳演绎,预计今年下半年销区鸡蛋销量先增后降,整体多于上半年。其中8-9月份鸡蛋销量或达到年内高位,10-12月销量逐步下降,对鸡蛋价格的利多影响程度将由强转弱。

综合来看,下半年产蛋鸡存栏量与需求量增减趋势基本一致,但供应量逐渐增加,需求则先增后降,鸡蛋价格或回归季节性先涨后降的规律,其中9月蛋价有望涨至年内高点。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);