期货日报 1 “禁采令”影响究竟有多大 4月15日,缅甸佤邦政府发布了《关于暂停一切矿产资源开采的通知》,称在不具备成熟开采条件之前,暂停一切矿产资源的开采和挖掘;对合同尚未到期还在开采的公司企业给予3个月时间,做好善后工作;8月1日后矿山停止一切勘探、开采、加工等作业;对于8月1日后仍违规操作的企业或个人,交司法部门严惩。5月20日,佤邦政府出台《关于执行“暂停一切矿产资源开采”的通知》,通知显示佤邦各矿区从即日起,为8月1日停止作业做好停产准备,理由是保护经过10多年“破坏性和浪费性采矿”的剩余资源。 缅甸暂停佤邦地区锡矿开采给全球锡市场供应带来压力,并在中短期内推高锡价。4月17日后锡现货均价连续4日上涨,涨至20.93万元/吨。4月17日,沪锡(210300, 580.00, 0.28%)期货主力2305合约高开高走,14时30分前后涨幅达12%,触及涨停板,报218700元/吨,创2月23日以来新高;4月18日继续大涨超7%,此后至6月初价格整体在19万—22万元/吨区间波动。LME的3月锡期货价格在4月17日上涨10%,从4月14日的25050美元/吨升至27500美元/吨。 国际锡协会警告称,缅甸此举可能威胁到全球近10%的锡精矿供应,在8月全球锡矿供应下降之后,锡金属价格可能会反弹。 缅甸是世界第三大锡生产国,根据美国地质勘探局的数据,截至2021年年底,中国锡矿储量110万吨,占全球总储量的22%,居世界首位;印度尼西亚、缅甸的储量分列第二、第三位,分别为80万吨和70万吨,储量占比为16%和14%。 缅甸是我国锡矿进口第一来源国,2022年,我国锡矿供应总量中约有32%来自缅甸。2023年4月,佤邦出口至我国的锡矿总量占缅甸出口至我国的锡矿总量的89%。佤邦是缅甸最大的锡矿产区,位于我国云南省与缅甸交界处。佤邦境内有丰富的金、银、铜、铅、锌、锡等矿产资源,其中锡矿储量丰富,是其主要出口商品之一。截至2022年年底,佤邦地区锡产量占比缅甸锡总产量的70%以上。 根据国际锡协会的数据,在缅甸政府管辖的地区,包括克耶邦的Mawchi矿和缅甸南部坦宁达伊(Tanintharyi)地区的Heinda矿,也只开采了少量的锡,若后续8月1日佤邦完全停止矿山开采,则将导致缅甸国内锡矿供应量面临较大缺口,并使我国面临严重的锡供应担忧。据统计,2022年缅甸对中国的锡矿出口估计为4.74万吨,较2021年增加约1万吨。我国来自刚果、澳大利亚、尼日利亚、老挝、俄罗斯和马来西亚的锡矿进口量较小,目前仍不确定这些替代来源的供应是否能够快速增加或达到足够的规模,以抵消来自缅甸的损失。

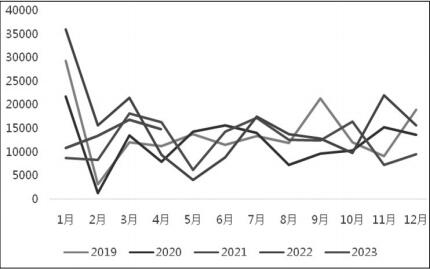

2 我国冶炼企业压力依然较大  图为中国锡矿产量(单位:吨)

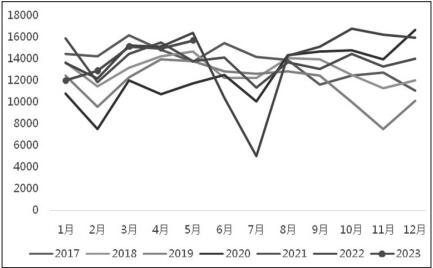

4月,我国锡矿进口量为18671吨,环比减少14.85%,同比增加18.09%;1—4月,我国锡矿累计进口量为74171吨,同比减少29.05%。锡精矿进口量大幅度下滑,主要原因为进入2023年,锡现货价格出现明显下跌,叠加锡矿品位下降的影响,锡矿开采利润受损,引发矿商捂货情绪。 5月,国内精炼锡产量为1.57万吨,环比增加4.72%,同比减少4.1%;1—5月,国内精炼锡累计产量同比减少2.6%。预计6月产量为1.37万吨,同比增加32.69%。目前云南和江西地区精炼锡冶炼企业合计开工率为54.17%,其中云南地区冶炼企业开工率为57.46%,多数企业依然持稳生产;江西地区冶炼企业开工率为48.56%,产能略有下降。当下多数冶炼企业表示,锡矿和废料供给相对偏紧,近期原料采购量减少,考虑到锡锭火法冶炼周期在两周左右,锡锭电解冶炼周期在1个月附近,近两周锡冶炼企业原料采购紧缺状态会逐渐反馈至后续的锡锭产出。整体来看,近期锡冶炼企业的产量仍然难以大幅增加。  图为中国精炼锡进口量(单位:吨)

3 未来锡矿产量 仍存悲观预期 从需求角度来看,新兴市场的锡需求十分强劲,呈上升趋势。数据显示,2023年中国将成为全球最大的锡消费国,预计达到30.3万吨。此外,其他一些地区的锡消费预计也有增长,其中包括中东、南美洲和欧洲地区,消费量继续增长,消费增长将主要来自随着其不断发展的可再生能源发电厂、创新技术以及电子产品的维护和更新对锡的需求。 过去几年,从镍矿、铝土矿、煤矿,到棕榈(6684, 120.00, 1.83%)油、锡矿、铜矿,印度尼西亚政府一直在拉长其能源矿产“禁止出口”的名单,目前,它还在考虑在6月禁止出口所有未经加工的金属矿石,包括锡。在全球能源市场,印度尼西亚是重要的矿产资源出口大国,是世界第六大铝土矿生产国,铝土矿储量排名世界第五;也是全球主要锡出口国,去年印度尼西亚出口了价值24.4亿美元的精炼锡,而印尼本国只消耗其锡金属产量的5%。鉴于这一趋势,缅甸可能会受到激励执行类似的政策,因为缅甸几乎没有锡的下游选矿。 目前,全球其他主要的锡矿开采国包括秘鲁、刚果、玻利维亚、巴西和澳大利亚,如果其他生产国不提高产量以弥补缅甸的供应缺口,将会引发全球供应担忧。但这些国家大多数是新兴市场国家,地缘政治风险较高,尤其是刚果、玻利维亚和巴西,预计2023年锡产量存较大不确定性。另外,由于缅甸政局的不确定性以及佤邦地区对锡资源的控制,机构预计缅甸经济增长缓慢,到2032年平均同比增长率仅为1.8%。根据Statista的数据,尽管缅甸生产了相当大比例的锡矿,但2021年缅甸并未跻身亚太地区前九大精炼锡出口国之列。相比之下,另一个主要锡生产国印度尼西亚在2021年出口了7.49万吨精炼锡。鉴于缅甸锡矿开采行业的规模,缅甸政府更有可能通过当地选矿和精炼锡投资来促进该行业的增长,以巩固其在亚太地区精炼锡市场的份额。 从长期来看,预计缅甸仍是全球重要的锡生产国,尽管政治不确定性将增加其锡产量的下行风险。惠誉旗下研究机构BMI提供的矿业风险/回报指数将缅甸在亚太地区13个市场中的排名放在最后。这反映了市场对该国糟糕的政治前景不稳定、未来锡矿供应脆弱性的悲观预期。 总体而言,预计未来10年缅甸锡矿开采的下行风险将持续加剧。尽管如此,鉴于缅甸历史上的采矿能力以及佤邦作为其收入来源的重要性,我们认为缅甸或利用这些资源来维持一定水平的锡矿产量,这些产量也可能来自佤邦之外地区。 综上所述,若我国后续锡矿进口需求未能覆盖缅甸的供应缺口,按照这种趋势,2023年下半年随着佤邦暂停锡矿开采且持续时间较长,中长期将导致锡矿供给端收缩,叠加半导体行业在消费需求端触底回升的推动,预期沪锡期货价格将向上突破至25万元/吨以上。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);