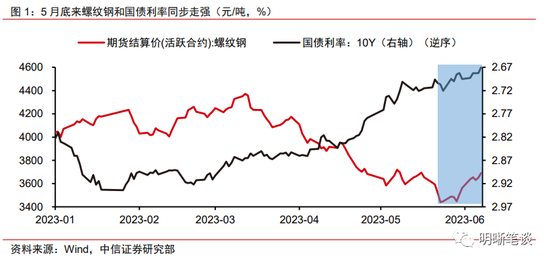

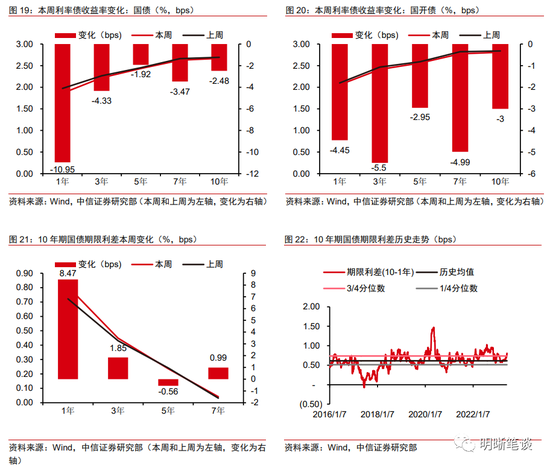

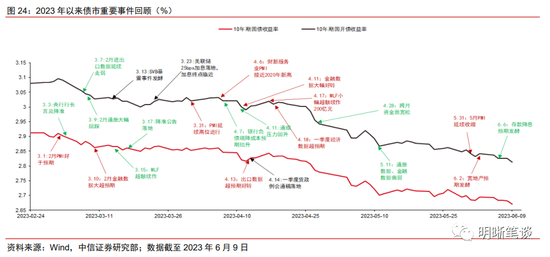

来源:明晰笔谈 文丨明明FICC研究团队 核心观点 本周债市围绕存款利率降息、宽货币预期等因素交易,长债利率震荡下行。下周进入基本面数据和政策面决议集中落地阶段,基本面走弱而人民币贬值压力抬升的环境下,下周MLF操作仍有一定不确定性,而当前点位下的债市对基本面利多较为钝化,博弈宽货币的同时需警惕预期差下回调的风险。 黑色系与国债同步走强意味着什么?5月底来螺纹钢(3674, -17.00, -0.46%)和国债利率同步走强,从定价逻辑上看,黑色系金属定价与经济基本面存在较高的相关性,因而往往和债市走势相左。黑色系走强与债券做多的“交集”或存在于流动性层面,复盘两类资产历史上4轮同步牛市,可以发现基本都出现在宽货币周期起步阶段而流动性较为宽松。除此之外,本轮两类资产走势同步驱动更多为政策面预期博弈,关注后续宽货币与稳增长预期兑现情况,两类资产或将较快回归分化走势。 本周债市震荡为主,10Y国债活跃利率收于2.6875%。周一,稳增长预期并未进一步发酵,长债利率走平为主,收于2.7125%;周二,存款利率降息预期发酵对冲宽地产预期,利率震荡走低,长债利率下行至2.7040%;周三,5月出口数据走弱而存款利率调降预期进一步发酵,债市边际走牛,利率震荡后于尾盘回升至2.7040%;周四,资金面宽松而消息面较为平静,债市边际波动,长债利率收于2.7040%;周五,通胀延续偏弱而宽货币预期发酵,长债利率下行至2.6875%。 本周基本面数据偏弱叠加存款降息预期再发酵,利率走牛为主。周初围绕稳增长预期的交易并未延续,而大行存款利率降息预期发酵对冲了个别城市的宽地产预期,叠加资金面延续宽松格局,债市震荡走牛,收益率曲线陡峭化;下半周债市更多受股市等外围因素影响边际波动,而周五随着MLF降息预期发酵,长债利率也下破2.7%的关键点位。 信用方面,收益率整体下行,曲线结构陡峭化。本周信用债收益率曲线整体下行2~8bps,3Y尤甚。信用利差整体上行,短融和5Y中票普遍上行1~5bps。期限利差分化较大,其中3Y-1Y下行幅度较大,5Y-3Y整体上行。从分位数来看,当前3年期中高等级信用债性价比较高。 即将进入基本面数据密集落地阶段,但长端利率进一步走低驱动或不在此。下周预计将公布5月金融数据和基本面数据;5月票据利率中枢明显回落,预计信贷增速较缓,参考偏弱的PMI数据,5月经济数据修复成色或难超预期。当下债市对基本面偏弱环境的利多钝化,交易重心从“弱预期”转向“是否足够弱”。长债利率目前赔率不足,基本面偏弱预期也在PMI和高频数据中被较多印证,经济数据带来的做多催化可能有限,下周债市关注点或集中在政策端。 下周为中美货币政策操作关键节点,关注5月经济数据修复成色下宽货币发力的可能性。下周6月MLF操作即将落地,基本面偏弱下后续MLF降息存在一定可能;美联储6月议息会议也将召开,市场对6月暂停加息存在较高预期,但不确定性较高。随着美元走强而中美经济强度分化,短期人民币存在贬值压力,三元悖论下宽货币空间可能存在一定的制约。总体而言,下周中美重要政策节点市场或出现一定波动,不宜过度押注宽货币工具落地。 长端利率赔率较低的格局下资产荒延续,税期对资金面扰动或相对较小。长端利率近期围绕2.7%点位,历史3年滚动分位数已下行至较低位置,低票息+进一步下行赔率不高,叠加权益市场近期收益同样不高,市场仍面临资产荒的格局。另一方面,6月来票据利率中枢有所回升,周五国股行直贴半年利率已回升至1.98%,信贷需求可能有所回暖,但距离三月的高位仍有较多空间。总体而言,资金需求端偏弱的环境下流动性市场或延续相对宽松格局;税期临近,7天利率可能存在一定波动,但中枢可能延续在1.7%到1.8%附近。 债市策略:长债利率赔率较低环境下对利多钝化或延续,关注5月MLF操作释放的货币政策信号。下周债市信息量较大,基本面数据集中落地而中美货币政策操作的关键节点到来。尽管资金面大概率延续相对宽松,但长债利率下行赔率低,对基本面“弱现实”的利多持续钝化。另一方面,尽管基本面偏弱环境下宽货币加力的必要性回升,但人民币汇率短期贬值压力抬升、美联储停止加息节点仍有较多不确定性的环境下,下周MLF操作可能仍有一定的悬念。考虑本周五市场较多交易后续宽货币预期,需警惕预期修正后回调的可能性。 品种选择上,二级债利差下行,城投债利差总体上行。本周二级债利差有所下行,3年期和5年期AAA-国开利差分别变动-4bps和-5bps,当前分别为54bps和65bps,分别处于2019年以来的44%和39%分位数,赔率略有回落,但短期内仍有博弈机会。城投债方面,本周城投债利差整体上行,普遍上行1~6bps,但5年期城投债中低等级略有下行。 风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。 正文 2023年6月5日至6月9日,债市走牛为主。10年期国债收益率从上周五的2.6951%下行2.48bps至2.6703%;10年期国开债收益率从上周五的2.8425%下行3.00bps至2.8125%;国债期货T主力合约收盘价从101.82元上行0.24元至周五102.06元。 黑色系与国债同步走强意味着什么? 5月底来螺纹钢和国债利率同步走强。4月下旬至今的债牛中,长债利率先后快速下破2.75%和2.7%的关键点位,是二季度以来收益表现较为优异的资产之一。然而黑色系金属中螺纹钢、热轧半卷、冷轧板卷以及线材期货价格均在5月25日到31日之间迎来底部拐点并持续回升。黑色系金属价格往往与地产、基建、乘用车等下游需求存在正向相关性,通常情况下与国债价格反向变动,因而近期两者同步走强的趋势引起了市场关注。

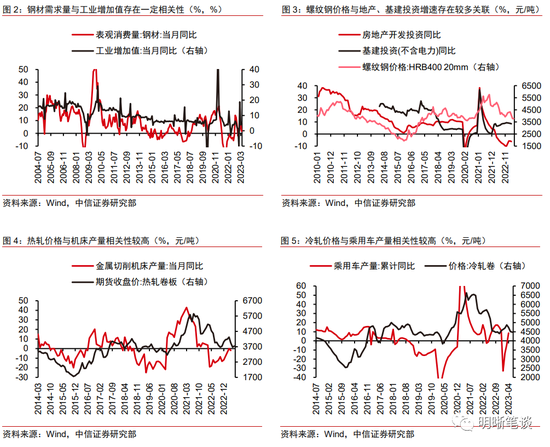

黑色系金属定价与经济基本面存在较高的相关性。黑色系金属产业链中,上游工业品主要包括铁矿(795, -5.50, -0.69%)石、焦煤(1290, 9.50, 0.74%)、焦炭(2058, 1.50, 0.07%),而中游工业品主要为螺纹钢、线材、冷轧、热轧等,下游对应的需求则是各类与钢铁相关的行业。具体而言,螺纹钢往往对应房地产和基建,因此螺纹钢价格通常与基建、地产投资同比增速间呈现较为明显的正相关性;热轧板卷对应船舶与机床,因此其价格与两者产量间较为同步;冷轧板卷对应冰箱与汽车等产品,价格与乘用车销量间存在同步关系。由此可见,黑色系金属定价往往取决于上述几类大宗商品的消费需求,以及地产销售乃至于信贷增长等宏观因素。

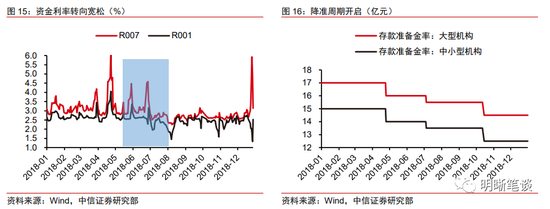

黑色系走强与债券做多的“交集”或存在于流动性层面。黑色系金属需求端与经济景气度存在较强的关联,因此与债券往往也是呈现“跷跷板”的关系,而两者同步走强的原因之一可能出现在流动性层面。从进场资金的角度来看,央行宽货币加码阶段往往会推升狭义流动性水位,进而传导至广义流动性市场并对商品市场形成利多;从投资需求的角度来看,资金利率较低阶段往往意味着低成本的加杠杆和更高的投资收益,进而促进地产与基建投资增速抬升,最终推高黑色金属价格。回顾历史,以螺纹钢价格和10Y国债利率为例,黑色与国债同时走牛的阶段大致出现过4次。

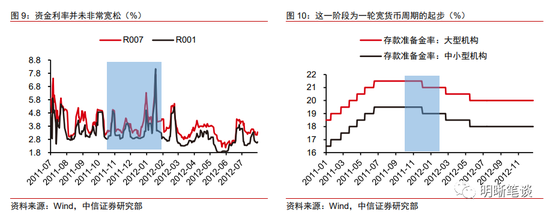

2011年10月20日到2012年1月18日,宽货币周期开启,利率先于黑色回调。从全年的视角上来看,这一阶段的资金面并不算宽松,而且这一阶段囊括了2011年跨2012年资金利率脉冲式回升阶段。这一阶段的债市在工业增加值和通胀回落的基本面利好下走牛,而美联储开展扭转操作,我国央行12月降准落地打开新一轮宽货币周期等政策面利好也进一步打开了利率下行空间。从螺纹钢的角度来看,这一阶段地产与基建投资增速仍未探底,但螺纹钢价格却呈现震荡抬升的趋势,可能与9月到10月间快速下行后做多心态回升有关。2012年2月利率先于螺纹钢价格回调,与各项经济基本面指标触底回升的走势同步,但后续随着欧洲债务危机发酵,螺纹钢与债券价格走势回归背离,呈现螺纹钢继续探底而10Y国债利率掉头下行。

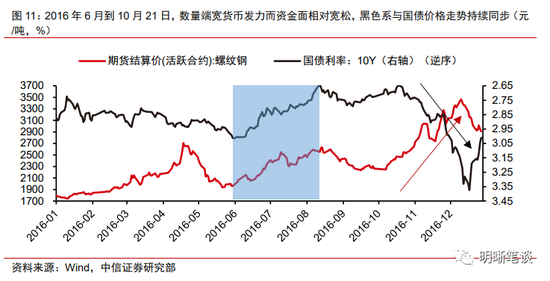

2016年6月到10月21日,数量端宽货币发力而资金面相对宽松,黑色系与国债价格走势持续同步。尽管这一阶段2016年并没有降准与降息的宽货币操作,但7天逆回购多数时间维持了几百亿到千亿级别的投放量,而3月期、6月期和1年期的MLF也被启用,整体而言数量端宽货币工具较为充足,流动性宽松环境下螺纹钢价格与国债价格维持了较长时间的同步走势,而后随着金融去杠杆预期抬升,资金利率中枢回升而长债利率率先回升。

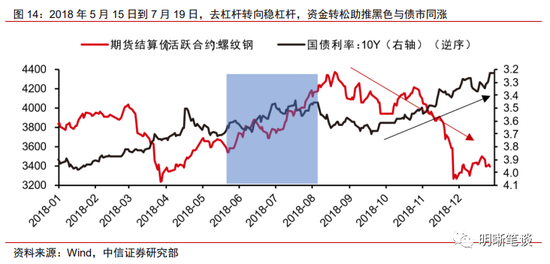

2018年5月15日到7月19日,去杠杆转向稳杠杆,资金转松助推黑色与债市同涨。2017年全年金融去杠杆叠加2018年初资管新规等多份监管稳健落地,2018年上半年债市利率较高,资金面也相对紧张。下半年随着中美摩擦升温而外需回落,央行降准落地释放较多流动性,资金利率中枢明显走低,债市和黑色系金属在流动性宽松的环境下整体走牛。7月下旬10Y国债利率率先回调,主要原因在于7月政治局会议定调下半年宽财政发力托举经济,地方债供给压力预期抬升叠加基本面预期改善;黑色金属则是在延续上行后窄幅震荡,直到四季度金融数据回落影响广义流动性预期后大幅回调。

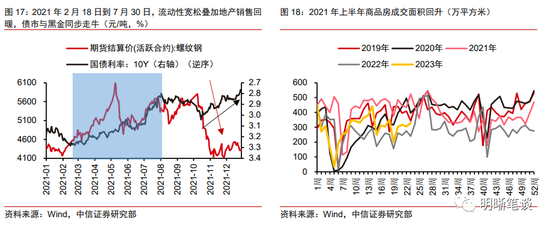

2021年2月18日到7月30日,流动性宽松叠加地产销售回暖,债市与黑金同步走牛。尽管2021年上半年在低基数效应下各基本面数据迎来较高回升,但债市对基本面利空较为钝化,而资金面平稳偏松叠加年中宽货币预期发酵,长债利率维持震荡下行走势。在经济修复的环境下,2021年上半年地产销售数据较好,进而带动螺纹钢行情走牛。而下半年宽货币取向更为明确但地产市场明显走弱,螺纹钢价格回落而债市延续走牛。

债市与黑色系同步走牛通常出现在宽货币周期起步阶段,流动性宽松预期是主要催化。观察历史上两类资产4轮同步走牛阶段的复盘,不难发现这一阶段或是资金面相对宽松,或是市场对未来的流动性宽松预期较好,且通常是某一轮宽货币周期的起步阶段或待起步阶段。然而流动性宽松对两类资产定价权重并不一致,螺纹钢价格更多受到需求侧基建、地产等固定资产投资情绪影响,而狭义流动性宽松对债市的利多更为显著。而两者走势分化阶段先行走熊的通常为国债利率,仅在2021年的行情中黑色系先行走熊,而驱动因素往往为经济基本面走强。 除去宽松资金面外,本轮两类资产走势同步驱动更多为政策面预期博弈。本周债市周五走强的主要驱动在于市场提前博弈下周MLF降息的预期,而近期黑色系走强的逻辑更多是市场博弈未来类似于政策性开发性金融工具等稳增长政策落地的可能性,以及工具落地后基建投资增速抬升的预期。短期来看,下周MLF操作即将落地,若降息预期落空则利率有可能向上有所修正,若预期兑现,长债利率或将经历一轮中枢快速下行,但在利多出尽的逻辑下可能面临回调风险。稳增长政策层面逻辑对黑色系金属影响的逻辑与前文较为类似,但当下黑色系品种供需层面的变化并不大,若政策面预期没有进一步支撑,本轮回升的赔率可能较为有限。总体而言,当前资金面宽松是两类资产同步走强的基础条件,而后续走势则取决于政策面预期的兑现与否,关注下周MLF操作决议。 本周(2023 年 6 月 5 日至 6 月 9 日,下同)债市复盘

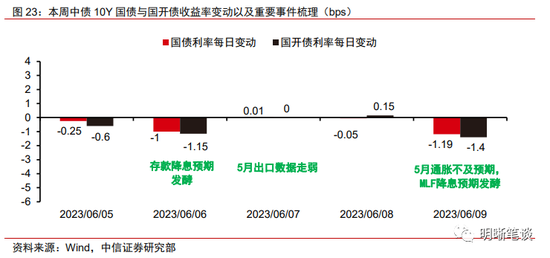

周一,稳增长预期并未进一步发酵,长债利率走平为主。当日10年国债收益率开于2.7150%,随后在此小幅震荡。9:03开始经历两波V字型走势后在2.7175%企稳。小幅下行后,11:00重新在2.7150%企稳至上午收盘,并延续至午后14:03。小幅调整后,15:34开始长债利率在2.7160%窄幅震荡约1小时,尾盘利率边际下行至2.7125%并以此利率收盘。 上周五市场受到宽地产、稳增长政策层面的扰动而有所回调,然而6月2日召开的国常会主要聚焦优化营商环境工作,并未对后续稳增长政策工具做出安排,本周一债市情绪也回归冷静,长债利率全天基本维持小幅波动。当天资金面整体走松,其中隔夜利率全天中枢下行至1.23%的相对低位,而7天利率仍在1.8%以下波动。资金面宽松格局带动短端走强,收益率曲线明显陡峭化。 周二,存款利率降息预期发酵对冲宽地产预期,利率震荡走低。当日10年国债收益率开于2.7120%,开盘走出两波V型走势。10:34开始,利率在2.7150%企稳半小时。快速下行至2.7127%后,在此小幅震荡至上午收盘。午后,长债利率阶梯式下行,15:40%到达今日利率低点2.7030%,快速反弹后又回到2.7050%。尾盘小幅下行至2.7040%收盘。 周二资金面延续相对宽松,而权益市场午后走弱,债市情绪较好。消息面上,中国经济时报发布《一线城市房地产限购应适时优化调整》,对后续一线城市解除限购等宽地产支持举措进行展望,但债市并未受到太多影响。另一方面,当日市场对于后续大行存款利率进一步下调的预期发酵;后续银行负债端成本下行、而流动性宽松持续的预期下,债市延续走牛,收益率曲线继续陡峭化。 周三,5月出口数据走弱而存款利率调降预期进一步发酵,债市边际走牛。当日10年国债收益率开于2.7050%,于8:46开始阶梯下行至2.6975%,再次跌破2.7%的关键点位,随后小幅回升至2.7000%,在此点位窄幅震荡约2.5小时,于11:32快速下行至当日最低点2.6970%后快速反弹至2.6980%,上午以此利率收盘。午后开盘长债利率快速回升至2.7000%,在该点位附近震荡约3小时,随后边际上行至2.7040%,在此震荡约0.7小时后再次回升至2.7040%并以此收盘。 上午公布的5月出口金额同比录得-7.5%,在3、4月的短暂正增长后回到了负增的状态,外需延续回落的环境下,对美国和东盟出口走弱是本轮同比负增的主要原因。然而债市并未就此明显走牛,可见外需偏弱的逻辑仍是今年存量利好,尚不足以催化长端利率宽幅下行。另一方面,午后证券时报发布新闻称多家大行将在6月8日下调存款利率,其中3年期、5年期定存挂牌利率下降15个基点。存款降息的预期在前日已被较多交易,因而这一消息也没有在盘内引起太多波动。总体而言,当日债市基本以窄幅波动为主。 周四,资金面宽松而消息面较为平静,债市边际波动。当日10年国债收益率开于2.7025%,于8:49快速上行至 2.7050%并企稳约0.7小时,随后经历一轮U型走势后边际上行至今日最高点2.7075%,接着阶梯下行至2.7040%并企稳,上午以此利率收盘。午后开盘长债利率窄幅震荡约4小时,于16:49快速下行至2.7035%并企稳约1小时,尾盘小幅回升至2.7040%并以此收盘。 当日央行副行长潘功胜在第十四届陆家嘴论坛上进行题为《全球金融周期:趋势和影响》的演讲,指出中国金融周期相对稳健,而我国外汇市场韧性较强等,总体而言并未对债市形成太大影响。此外,当天资金面整体走松,7天利率中枢回归1.8%以下而隔夜利率中枢维持在1.3%附近。午后股市翻红,跷跷板效应下对债市形成一定的情绪面扰动,长端利率整体维持偏弱震荡格局。 周五,通胀延续偏弱而宽货币预期发酵,长债利率再度下破2.7%。当日10年国债收益率开于2.7040%,并在该点位附近窄幅偏弱震荡约3小时,随后小幅回升至2.7020%,上午以此利率收盘。午后开盘长债利率迎来一轮宽幅震荡下行,于14:37下跌至当日最低点2.6805%,随后小幅回升至2.6850%并于此企稳约1时,接着震荡上行至2.6875%并在该点位企稳直至今日收盘。 当天债市走势呈现走平、下行、走平的模式,早盘通胀数据延续偏弱,CPI同比边际抬升至0.2%,而PPI同比延续负增,整体而言并未与市场预期差太多。引起下午做多情绪发酵的因素并非通胀数据本身,而是偏弱数据引起的市场对下周MLF操作降息的推测。然而市场在快速做多后恢复了冷静,长债利率在尾盘也呈现了边际回升的趋势。

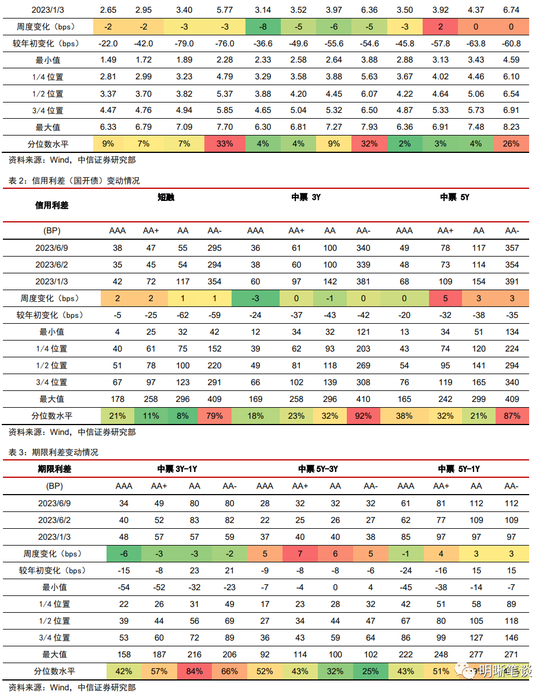

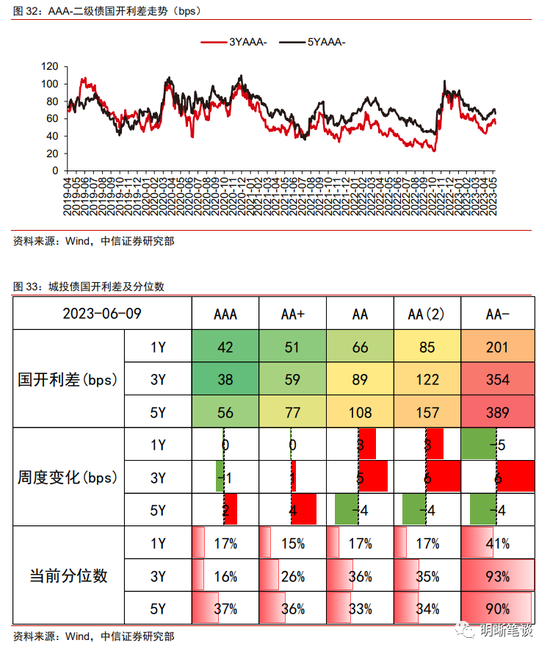

信用方面,收益率整体下行,曲线结构陡峭化。本周信用债收益率曲线整体下行2~8bps,3Y尤甚。信用利差整体上行,短融和5Y中票普遍上行1~5bps。期限利差分化较大,其中3Y-1Y下行幅度较大,5Y-3Y整体上行。从分位数来看,当前3年期中高等级信用债性价比较高。

下周债市展望

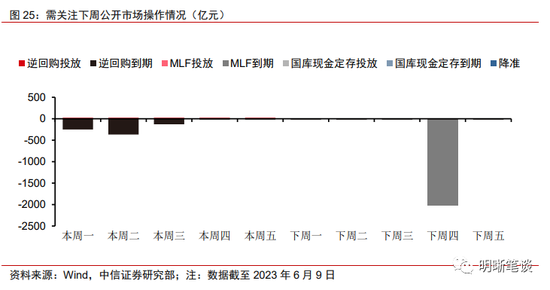

即将进入基本面数据密集落地阶段,但长端利率进一步走低的驱动或不在此。下周预计5月金融数据和基本面数据将先后落地;5月票据利率中枢交4月明显回落,预计信贷增速较缓,而参考延续回落的PMI数据,5月经济数据修复成色可能难超预期。然而观察6月以来各数据落地后的利率走势,债市对基本面偏弱环境的利多已呈现出一定钝化,围绕基本面的交易重心从“弱预期”转向“是否足够弱”。当下长债利率在2.7%附近面临赔率不足的问题,而5月基本面偏弱预期也在PMI和高频数据中被较多印证,因而经济数据层面的做多催化可能比较有限,下周债市关注点可能集中在政策端。 下周为中美货币政策操作关键节点,关注5月经济数据修复成色下宽货币发力的可能性。下周6月MLF操作即将落地,而美联储6月议息会议也将召开。经济基本面偏弱的环境下,后续MLF降息存在一定的可能性,而6月也成为了重要的政策观察期;与之相对,市场对美联储6月暂停加息存在较高预期,但美国就业、通胀等因素仍具有较高韧性,加息终点将在何时出现存在较高不确定性。也要看到,随着美元走强而中美经济强度分化,当前人民币汇率面临一定贬值压力,三元悖论下宽货币空间可能存在一定的制约。总体而言,下周中美重要政策节点市场可能出现一定波动,不宜过度押注宽货币工具落地。

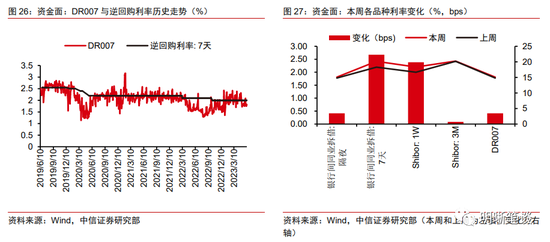

长端利率赔率较低的格局下资产荒延续,税期对资金面扰动或相对较小。长端利率近期围绕2.7%点位,历史3年滚动分位数已下行至较低位置,低票息+进一步下行赔率不高,叠加权益市场近期收益同样不高,市场仍面临资产荒的格局。另一方面,6月来票据利率中枢有所回升,周五国股行直贴半年利率已回升至1.98%,信贷需求可能有所回暖,但距离三月的高位仍有较多空间。总体而言,资金需求端偏弱的环境下流动性市场或延续相对宽松格局;税期临近而7天利率可能存在一定波动,但中枢可能延续在1.7%到1.8%附近。

长债利率赔率较低环境下对利多钝化或延续,关注5月MLF操作释放的货币政策信号。下周债市信息量较大,基本面数据将集中落地而中美货币政策操作的关键节点到来。尽管资金面大概率延续相对宽松,但长债利率下行赔率低,对基本面“弱现实”的利多持续钝化。另一方面,尽管基本面偏弱环境下宽货币加力的必要性回升,但短期人民币汇率贬值压力抬升、美联储停止加息节点仍有较多不确定性的环境下,下周MLF操作可能仍有一定的悬念。考虑本周五市场较多交易后续宽货币预期,需警惕预期修正后回调的可能性。

品种选择上,二级债利差下行,城投债利差总体上行。本周二级债利差有所下行,3年期和5年期AAA-国开利差分别变动-4bps和-5bps,当前分别为54bps和65bps,分别处于2019年以来的44%和39%分位数,赔率略有回落,但短期内仍有博弈机会。城投债方面,本周城投债利差整体上行,普遍上行1~6bps,但5年期城投债中低等级略有下行。

风险因素 货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);