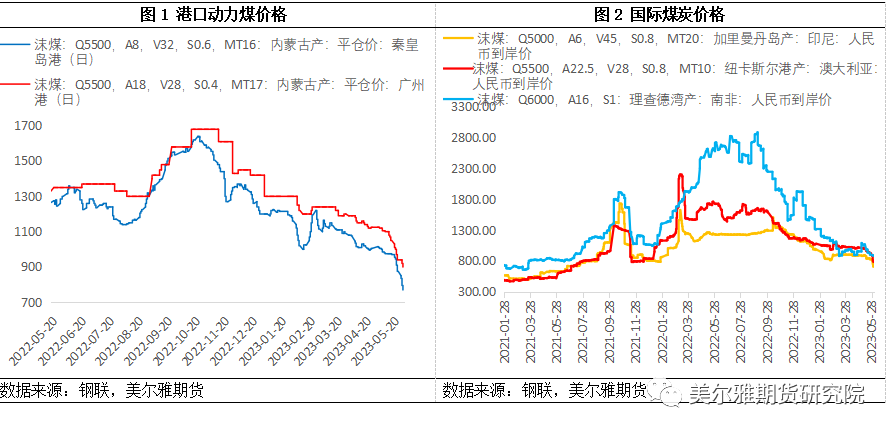

作者:美尔雅期货 产业研究中心 近半个多月来,动力煤(0, -962.00, -100.00%)加速下跌,市场悲观情绪蔓延。煤炭作为最重要的基础能源之一,在众多大宗商品的成本构成中占据重要地位。本文主要分析煤炭崩塌对化工、黑色、有色等板块相关商品的影响。 春节过后,环渤海港口5500大卡动力煤价格从1200元/吨跌至1000元/吨,之后围绕1000元/吨的水平做起了钟摆运动。煤价下跌主要是因为供应端增量明显,而冬季旺季过后、下游需求减弱,“双高”库存叠加非电需求在金三银四表现较差,造成煤价一路下滑。自5月中下旬开始,随着气温回升,港口库存高企,堆积的煤炭自燃现象时有发生,还有一些贸易商为托盘止损,降价抛售现象增加,煤价开启暴跌模式。此外,海外能源危机缓解,在“衰退”阴影下,海外煤炭需求回落,国际煤价下跌也对国内煤炭价格造成了冲击。截至6月1日,港口5500大卡动力煤价格770元/吨左右,坑口5500大卡动力煤价格在600元/吨左右。

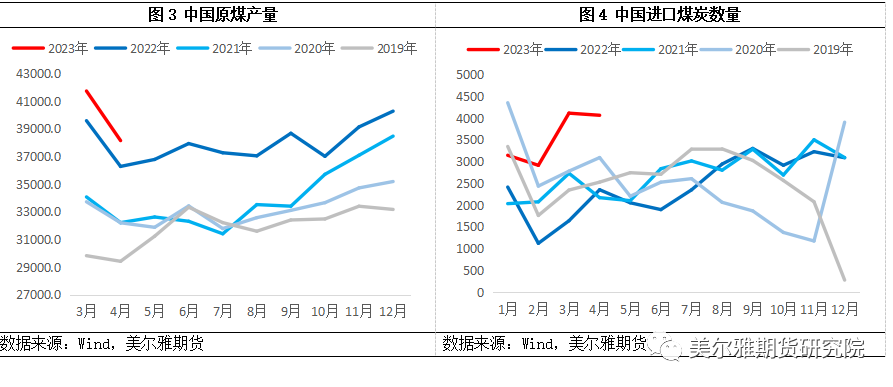

供应端,1-4月全国原煤产量创近年同期新高,生产原煤15.3亿吨,同比增长4.8%。4月份生产原煤3.8亿吨,虽然环比出现季节性下滑,但同比仍增长4.5%。进口方面,1-3月进口煤“量增价降”。去年同期受印尼出口禁令影响,进口骤减,低基数下增量显著。随着全球能源紧张状况缓解,海外煤价高位回落,进口煤价格优势明显,国内拿货积极性较高。4月因国内需求下滑、印尼斋月需求下滑海外煤价下滑从而进口性价比减弱,进口量环比小幅下滑,为4067.6万吨,同比仍增73%;1-4月累计进口1.42亿吨,同比增速89%。

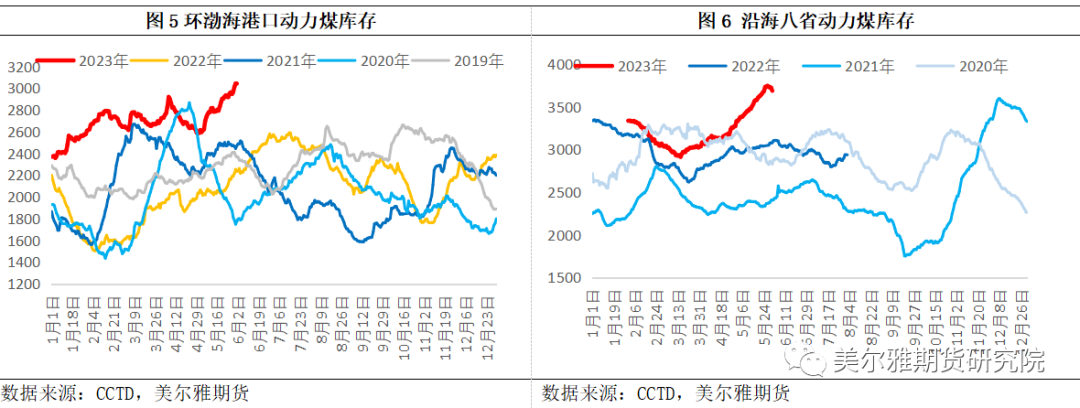

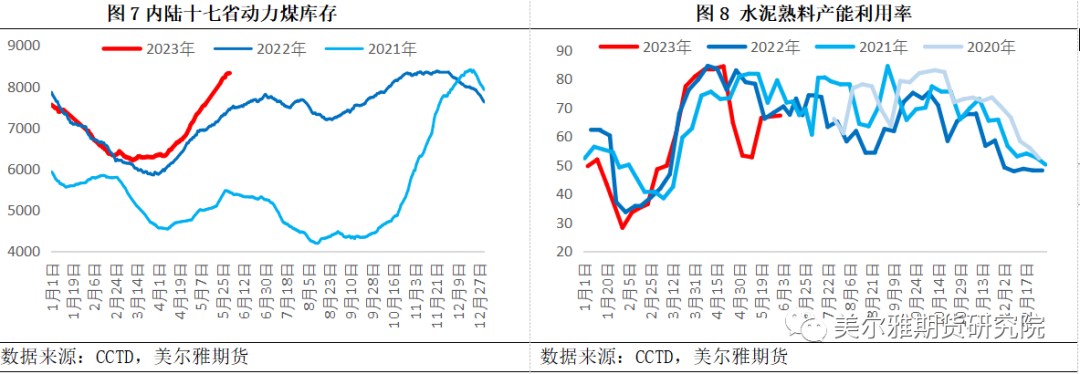

需求端,大秦线在5月5日检修结束后,港口调入量增加,但下游需求偏弱,调入量大于调出量,环渤海港口库存迅速回升,5月底已超3000万吨,为近五年最高。终端电厂方面,日耗回升不明显,电厂库存持续攀升,截至5月底,沿海八省与内陆十七省电厂库存合计1.2亿吨左右。近几日因日供回落,小于日耗,电厂库存稍由回落迹象,整体仍在高位。非电方面,冶金、化工等行业在金三银四表现较为疲弱:在基建需求的拉动下,高炉和水泥开工率阶段性见顶,6月逐步进入淡季,高温叠加梅雨季,基建、房建等需求边际下滑,预计钢材、水泥需求难有明显提升。甲醇(2088, 34.00, 1.66%)、PVC(5818, 37.00, 0.64%)等春季检修较多,开工率一路下滑,近期有所回升,但整体仍在低位。 煤炭供增需弱,中下游库存高企,电厂补库压力不大,加之水电的替代作用,今夏旺季预期将大打折扣。而海外需求回落,国际煤价跌势未止,亦对国内煤价造成冲击。预计煤价延续下行。秦皇岛港5500大卡动力煤中长期交易价格合理区间为570-770元/吨,产地蒙西地区5500大卡动力煤中长期交易价格合理区间为260-460元/吨,山西为370-570元/吨,目前港口煤价已跌至中长期交易价格合理区间上限,跌势未止。不过近期电厂库存开始出现下滑迹象;部分煤矿因顶仓开始减产,预计后期煤价跌势将放缓。

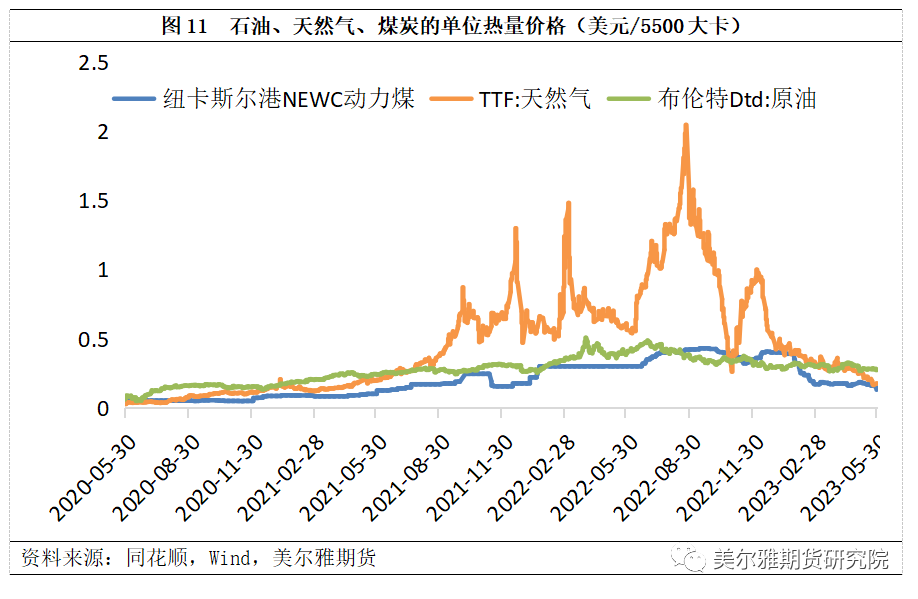

1、能源相关性角度解读煤价格影响 煤炭、天然气和石油作为世界主要的能源,从下游用途看,燃料消费占比在80%以上,材料占比则只有15%-20%。油气煤用作燃料消费具有相互替代性,且三者的单位热量价格波动具有一定的相关性,其中石油的单位热量价格相对平稳,而煤炭价格会出现急剧涨跌的情况。天然气波动幅度最大,且对于煤炭价格有一定正向作用。自2021年8月以来,能源供减需增的背景下,天然气价格飙升,带动煤炭价格涨幅明显,随后2022年2月俄乌冲突爆发,国际能源价格进一步上行,助推煤炭涨至历史高位。

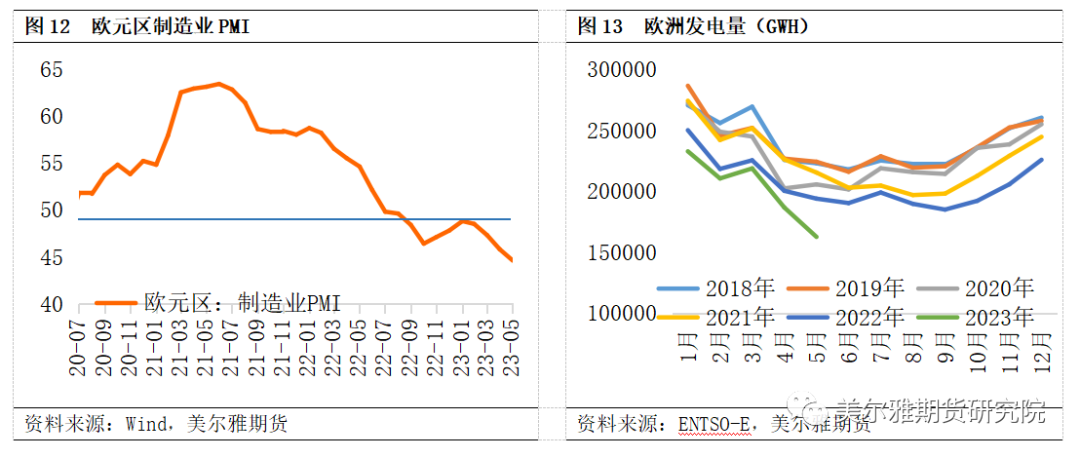

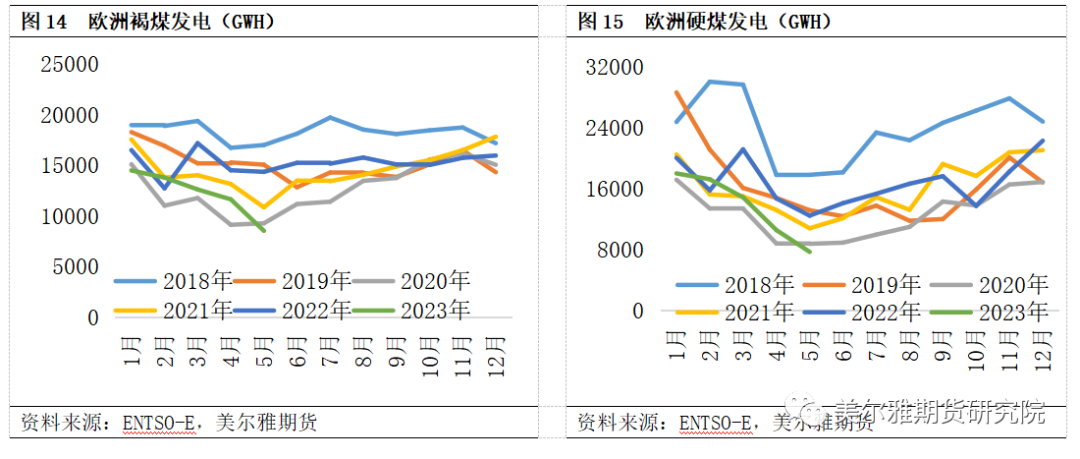

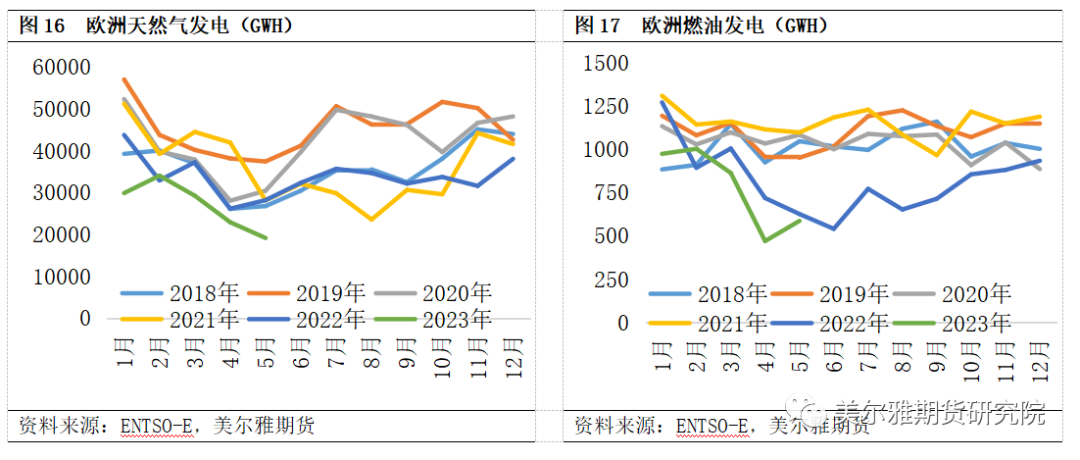

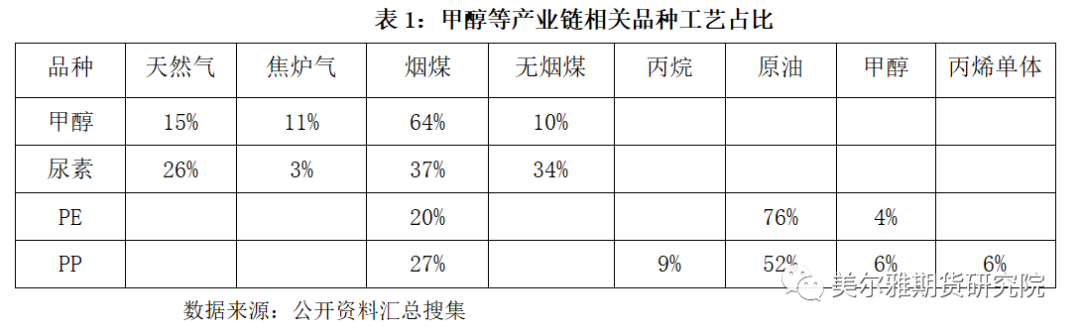

今年以来,天然气和煤炭价格持续下跌,核心驱动在于欧美工业活动收缩,以及清洁能源转型。以欧洲为例,央行持续加息,对内部需求产生抑制,出口竞争力下滑,导致工业产出收缩,整体能源需求下滑。另外,为了摆脱对俄罗斯能源依赖,欧盟继续加大清洁能源投入,导致传统化石能源需求大幅下滑,从今年5月数据来看,欧洲制造业PMI连续四个月下滑,工业活动持续收缩,5月总发电量同比下滑16.2%,其中传统化石能源褐煤/硬煤/天然气/燃油的发电量同比下滑40.6%、38.2%、32.1%、6.4%,处于历史同期最低水平,而新型清洁能源(水电、核电以及风电等)的发电量稳中有升。 从油气煤相互影响来看,目前煤炭与天然气的单位热量价格接近,煤炭不具有显著的性价比,需要看到欧美经济企稳向好,油气价格的回升将有望减缓煤炭跌势。

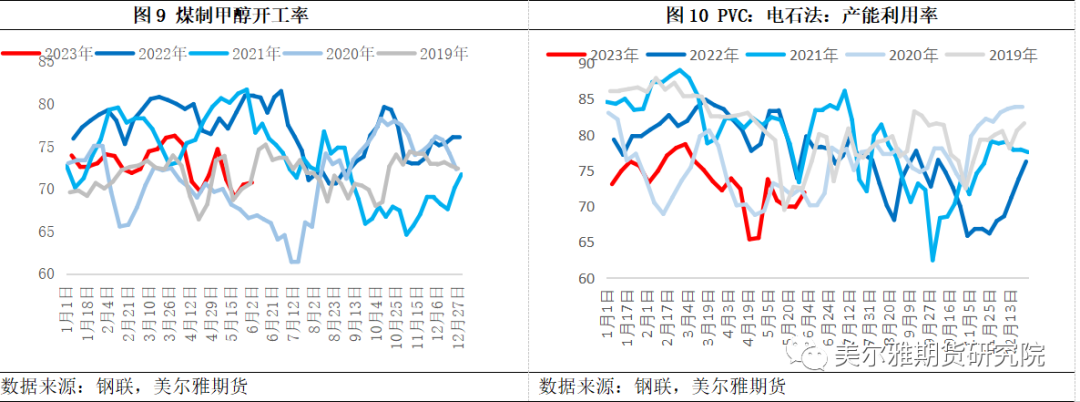

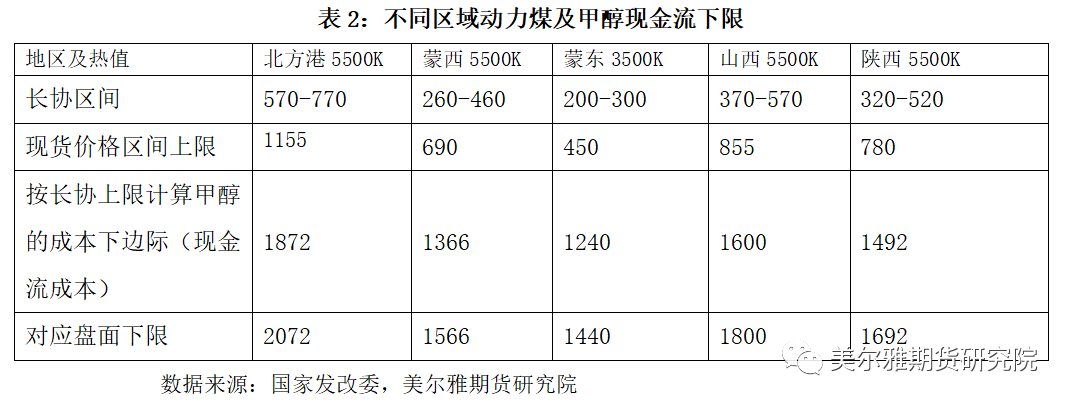

2、煤对煤制化工品种的影响: 甲醇:首先,煤价大跌对煤制甲醇成本的冲击较大。在国内富煤贫油的自然资源禀赋背景下,油价在60美金以上时,正常煤价下煤制化工品的优势开始凸显。甲醇根据工艺来看,主要分为煤制、天然气制、焦炉气制三种。目前国内74%以上的甲醇产能是以煤制工艺路线为主,剩余为天然气与焦炉气为原料的甲醇装置占比合计达25%-26%左右。从煤制甲醇装置成本结构来看,原料煤和燃料煤的成本占到总成本的70%-80%,因此,此轮煤价大跌,首先冲击的是成本端。

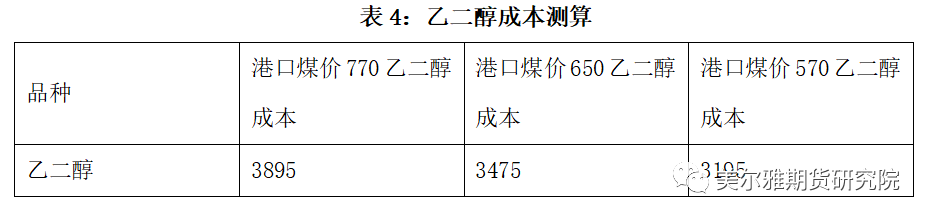

其次,3-5月为甲醇常规的春检时间,检修装置较多,而成本端的坍塌带来甲醇利润的修复,如利润持续修复,将会使得内地供应愈发充裕,从去库逐步过渡至夏季累库。港口也面临同样的悲观预期,不过由于港口甲醇价格前期的跌幅较快,有小部分转港的情况,短期港口及内地的库存水平相对中性。 乙二醇:从生产工艺的角度上来看,乙二醇总体可以分为煤制乙二醇和乙烯法制乙二醇,其中乙烯法又可以根据乙烯的不同来源进一步细分,如石脑油(源头是原油)制乙烯、乙烷(一般是油田伴生气或者页岩气中分离的乙烷)制乙烯和外采甲醇(原料主要为煤和天然气)制乙烯。因此可以分为4种乙二醇生产工艺:煤制乙二醇、石脑油制乙二醇、乙烷制乙二醇和外采甲醇制乙二醇。

截止2023年5 月底,国内乙二醇装置产能基数维持在2589.1万吨;其中非煤制乙二醇产能基数为1664.1万吨,占比64.3%;煤制乙二醇产能基数为925万吨,占比35.7%。近年来由于乙二醇处于大投产周期中,且下游需求增速不及供应增速,过剩周期下乙二醇加工利润长时间亏损中,其中煤制加工利润亏损时间较长。煤制乙二醇工艺及原料来源差别较大,如内蒙古地区以褐煤为原材料(5.6吨/吨产品),中部地区(山西、河南)以无烟煤为原材料(3.2吨/吨产品),造成成本差异较大,本文仅按3.5的单耗折算,供参考。

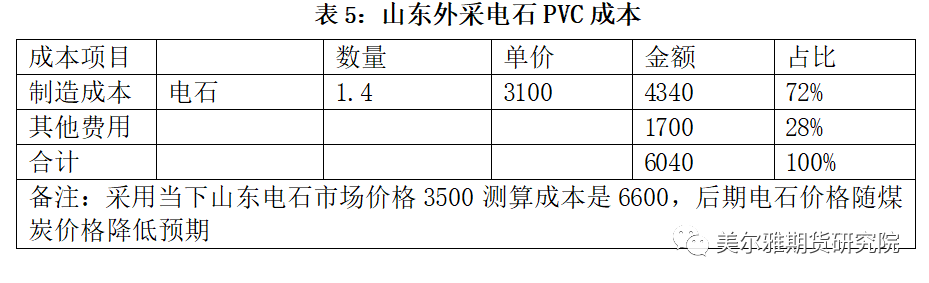

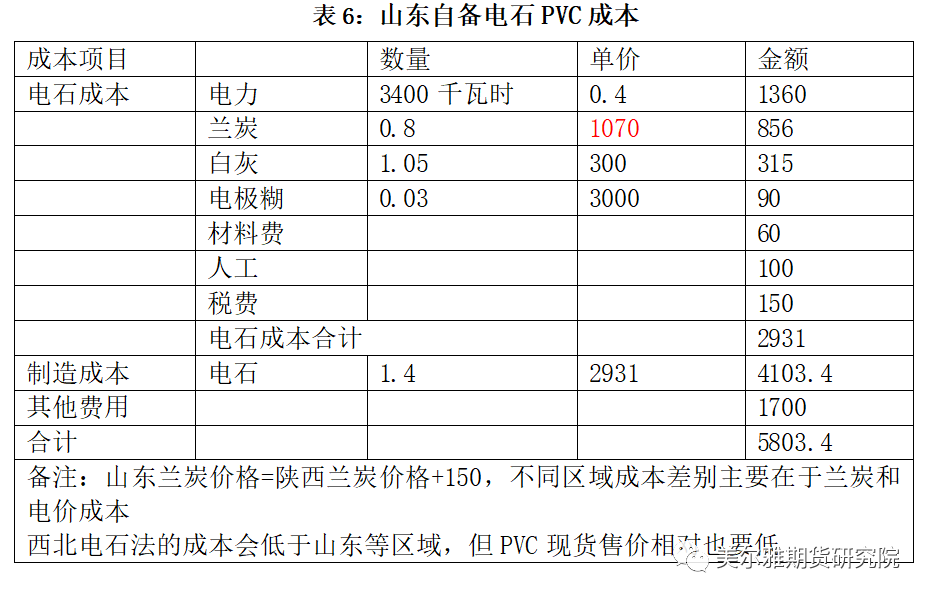

PVC:在PVC生产工艺中,电石法占比75%左右,乙烯法占比24%左右,电石法PVC属于高耗能行业,电石法生产1吨PVC需消耗电石约1.4-1.5吨,氯化氢约0.75-0.85吨,耗电约500kw·h,以及其他等。从成本比例上看电石占65-70%,氯化氢占15%,电力占6%,其他制造费用占6%。由于生产1吨电石需耗电3400 kw•h、0.8吨的兰炭和0.9吨的石灰石,另外氯碱行业每生产1吨PVC通常伴产0.75-0.8吨烧碱,每生产1吨烧碱耗电约2300-2400度,将氯碱流程电力统一核算,1吨聚氯乙烯折合电力消耗约为7500度左右,折合煤炭消耗量3吨左右,因此来说PVC成本和煤炭之间联系较为密切,平均每吨动力煤下降100元,PVC生产成本下降300左右。(以目前动力煤价格算,山东外采电石PVC的生产成本6600左右,自备电石企业PVC的成本5900左右) 由于70%左右PVC企业配有电石厂,另外超过80%的产能配有烧碱,今年在持续亏损下PVC并未出现明显减产主要在于烧碱端利润补充PVC端。目前来看PVC供给并未有太多缩减,需求持续不佳,煤炭价格下移带来PVC成本支撑力度减弱,短期仍是在寻底过程,在未来新增产能逐步落地下以及“碳中和”等政策实施下,PVC行业或需要部分落后电石法产能退出。

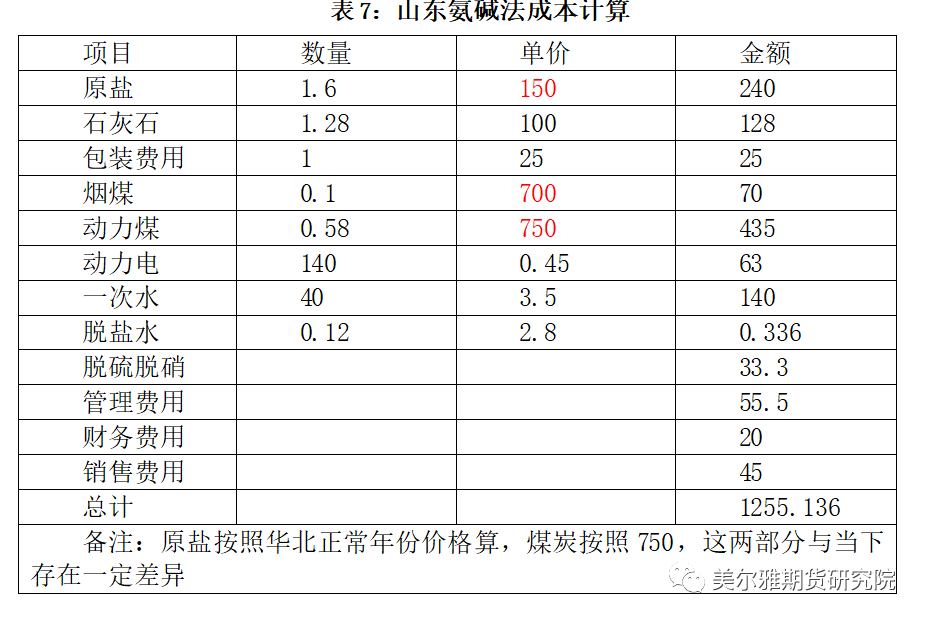

纯碱:纯碱的三种工艺成本中,平均生产1吨纯碱,联碱法需要1.6吨原盐、0.35吨合成氨、1.7吨动力煤、500度电及其他杂费。氨碱法需要1.6吨原盐、1.3吨石灰石、0.58吨动力煤、0.1吨烟煤及其他费用,天然碱法需要1.5吨动力煤及其他原料等。一般碱厂能源和动力成本约占纯碱的生产成本30%-40%,动力煤主要作为燃料动力,并非原料,在煤炭价格下行周期中纯碱的生产成本也会下降。平均动煤炭价格下降100元,氨碱法生产成本下降68左右,联碱成本下降160左右,天然碱成本下降150左右(按照动力煤价格算,华北氨碱法成本在1500左右) 目前纯碱的面临着新增产能投放,供需格局在今年将发生改变,远兴能源的投放将行业成本拉低,未来成本较高的企业将面临着较大的生产压力,短期来看,纯碱经历了前期超预期的大跌,近月盘面价格接近部分企业生产成本,叠加新增产能尚未释放,在基本面并未有太大弱势下行业及企业均有稳价的意向,但未来随着新产能的放量及成本的下移(主要时原盐与煤炭),纯碱价格重心仍有下移空间,未来一段时间内现货价格将围绕行业成本线附近波动。

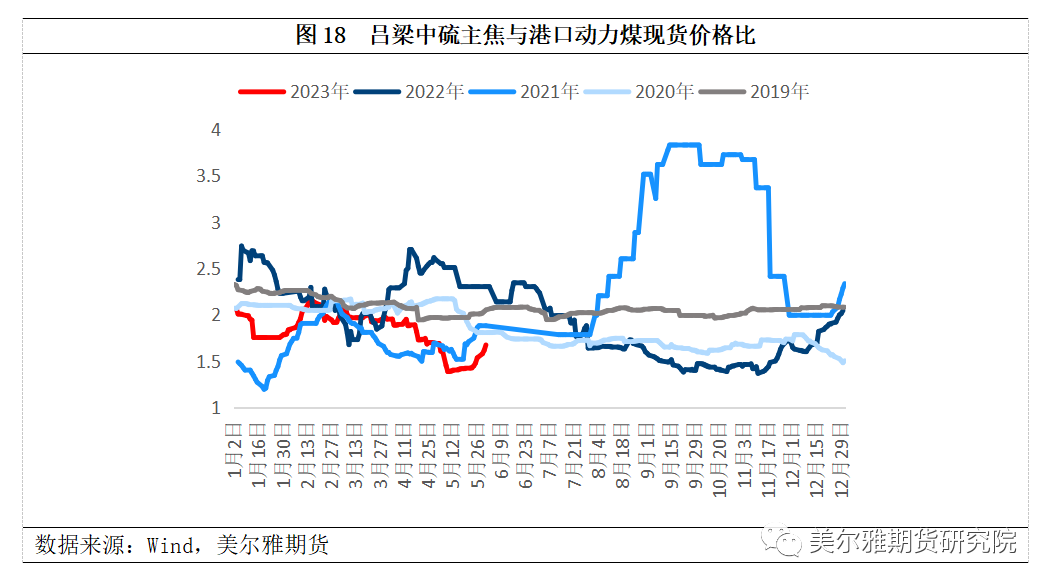

三 煤炭崩塌对黑色板块相关商品的影响 1、双焦:受压制明显,继续探底 原本双焦在经历3月初至5月初的一波大幅下跌之后,转为了区间震荡运行态势,但随着动力煤在5月中下旬的加速下跌,双焦也受到影响,纷纷跌破前低,进入继续向下探底的过程。 动力煤与焦煤(1297, 39.00, 3.10%)的价格联动主要在于中间煤种的转换,部分炼焦配煤像气煤、瘦煤等,既可用做炼焦煤,也可用作动力煤。动力煤价格快速下跌后,这些跨界煤种就会回流至炼焦煤,加大炼焦煤供应,从而压制炼焦煤价格。根据历史统计数据,焦煤与动力煤现货价格比值的中枢长期在2附近。2022年下半年以来,因钢材终端需求走弱,焦煤价格中枢回落,二者比价有所下移,当前在1.5左右。若秦皇岛港5500大卡动力煤价格降至700元/吨,按1.5的比价算,山西吕梁中硫主焦煤价格在1050元/吨左右。

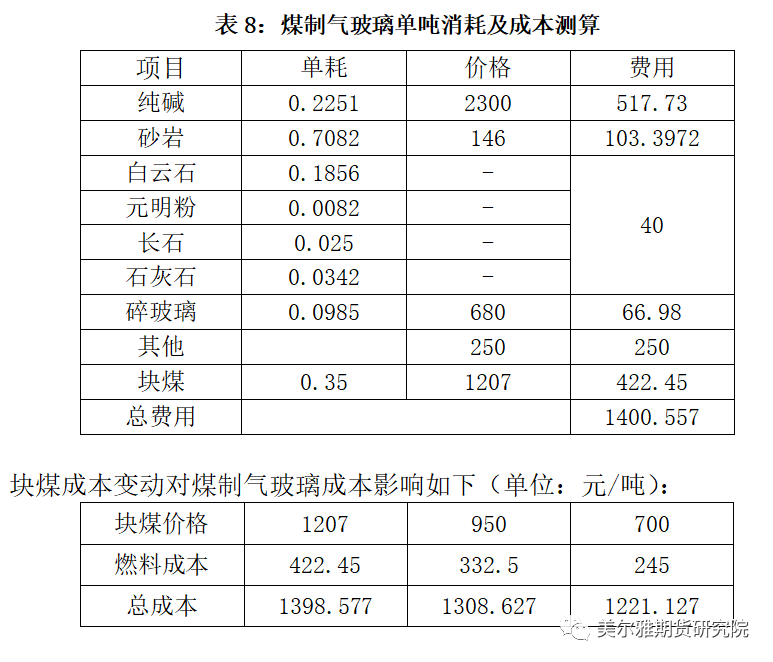

2、钢材:动力煤下跌带来的成本下移幅度有限,矛盾集中于淡季供需压力加大 生产一吨铁水大概需要1.6吨铁矿(759, 15.50, 2.09%)石和0.5吨焦炭(2002, 46.50, 2.38%),铁水成本粗略计算公式为:生铁制造成本=(1.6×铁矿石+0.5×焦炭)/0.9;而生产一吨焦炭大概需要1.33吨焦煤。由此可见,在生铁制造成本中铁矿占据大头,双焦所占比重相对较小,动力煤大幅下跌从而压制双焦对钢材成本下移的影响相对有限。 目前钢材的矛盾更多集中于淡季供需压力的加大。在经过前期原料大跌之后,钢厂利润得到一定修复,再度复产,钢厂保产稳产意愿较强,高炉铁水产量止降回升,成材高供应压力持续。而需求端,逐渐进入淡季,高温叠加梅雨季,终端需求边际下滑较为确定。成材供需压力持续累积后,将再度开启负反馈模式,要求上游原料让利。 3、玻璃(1588, 88.00, 5.87%):成本下移,供应恢复打压价格 目前玻璃的三种主流工艺分别为天然气制法,煤制气制法和石油焦制法,三种方式中其他原料使用比例基本一致,主要以燃料方式不同来区分。目前煤制气制法中,主要以块煤为主(Q6000),单吨玻璃消耗量在0.35-0.4吨(由各厂的能耗控制、余热管理方式的不同而产生差异),后续按照0.35吨块煤:1吨玻璃的消耗方式来算。

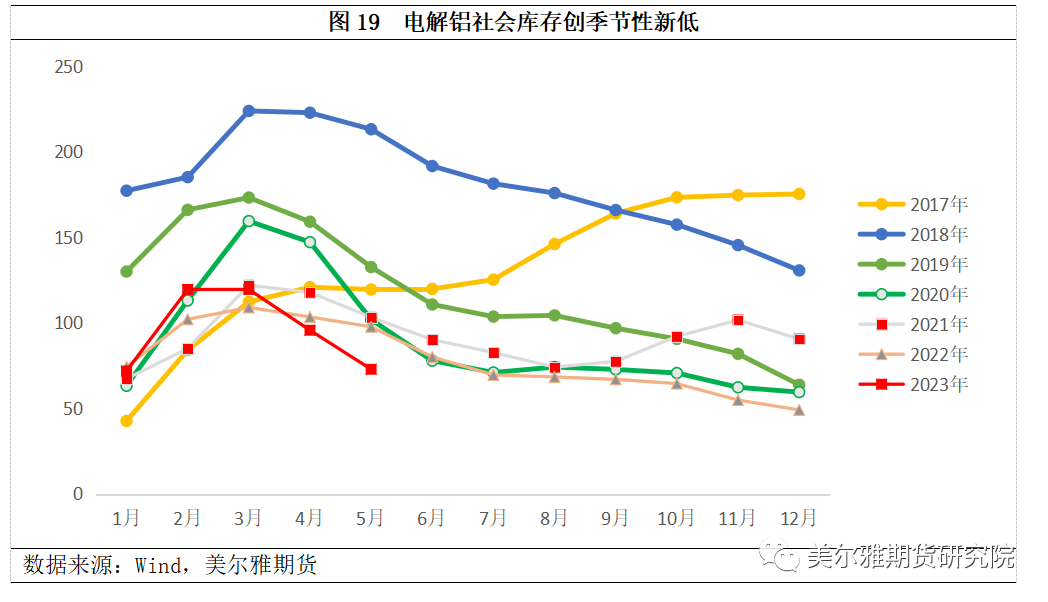

四 煤炭崩塌对有色板块相关商品的影响 1、铝:供需格局边际转弱 中期价格压制明显 供应端方面国内电解铝企业整体持稳生产,贵州维持少量增产状态,山东某置换产能预计近期停产5-10万吨运行装置,5月份国内电解铝供应增量有限。云南复产暂无确切消息,但丰水期临近,预计6月底省内或有部分产量复产,整体供应偏宽松。需求端国内铝下游开工方面小幅下降,综合目前下游反馈的情况来看,国内铝消费呈现疲软态势,但铝锭库存在低价刺激补库、铸锭量低等原因的带动下,维持强去库状态。铝棒则因产量高及型材开工不足等原因仍维持去库不畅的状态,产业链利润分化,后续或导致铝厂增加铸锭量。 海内外低库存状态下,支撑短期铝价。中期供应增量及消费走软预期交织,叠加成本重心下滑的利空制约铝价,上方压力较大。

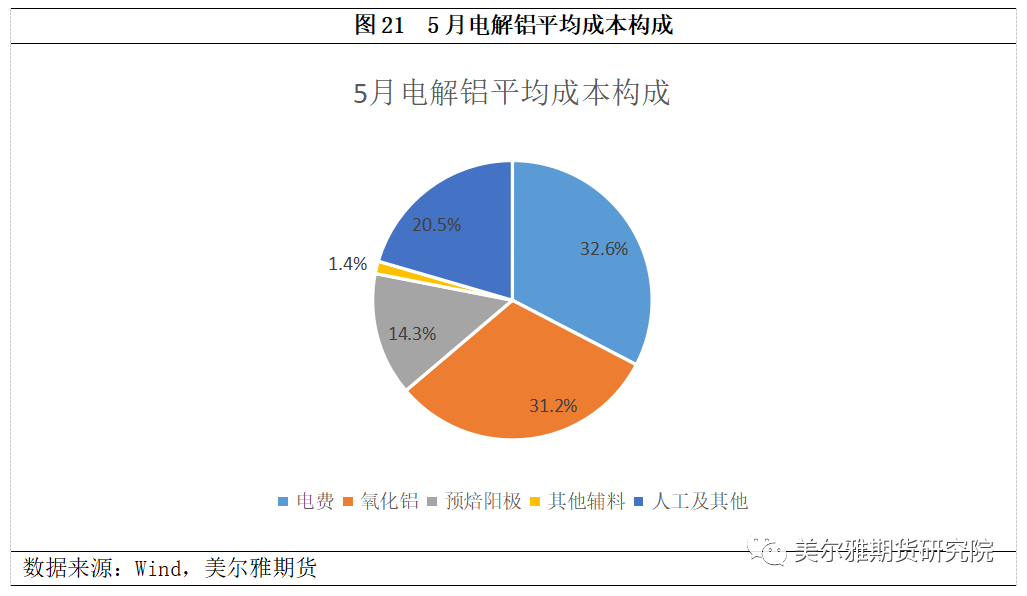

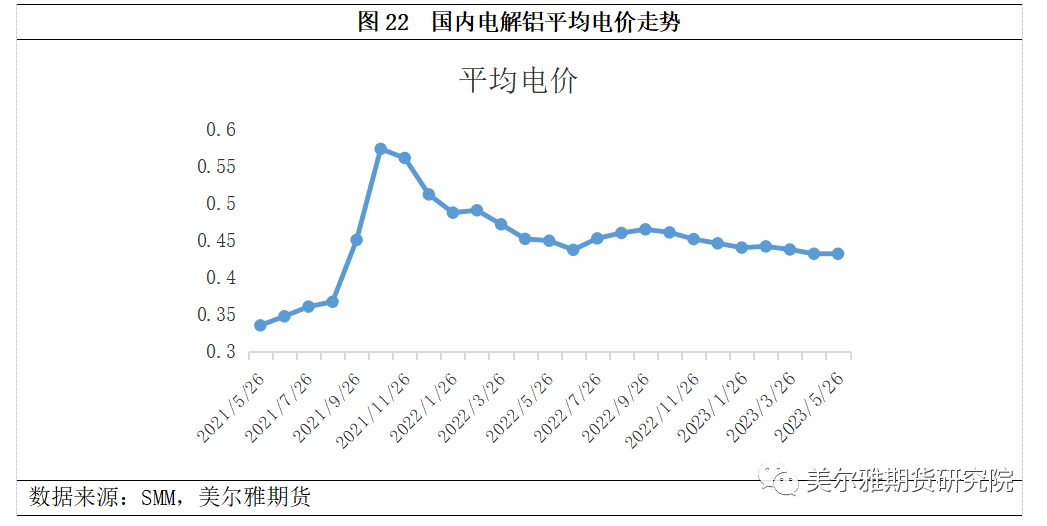

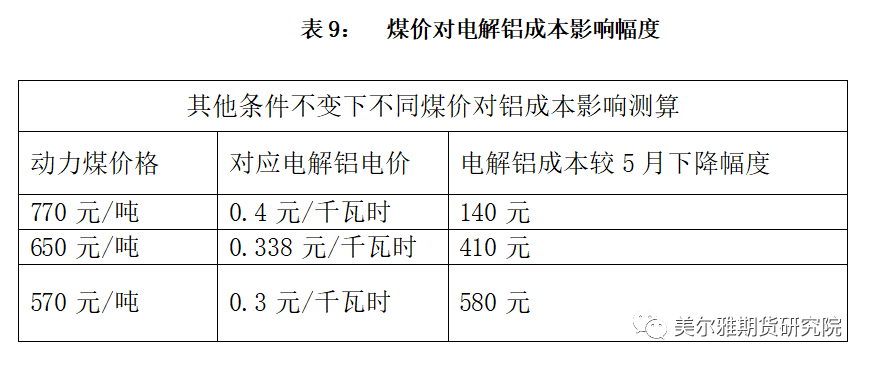

2、煤价下跌对铝价成本及价格带动较大 从成本端看,5月电解铝平均成本构成中电价和氧化铝分别占到30%以上,预焙阳极占比14%,其他占20%多,整体较4月平均成本下降550元左右,主要由于预焙阳极和氧化铝的下滑。虽然5月电解铝价格呈下行趋势,但整体成本重心加速下移,电解铝利润仍乐观,铝企投复产积极性增加,整体供应压力有所加大。进入6月,预焙阳极先跌为快,行业供需双弱, 价格重心持续下滑,整体下调300元/吨,带来的成本下滑为140元。氧化铝价格弱势运行的态势短期难以改变。目前盈利能力较弱的山西和河南地区,部分厂家尝试扩大产能以摊薄生产成本,但扩产带来的现货增加又会令氧化铝价格继续下行,另外部分厂家只能不得已选择减产或者停产以面对当下的困境。整体看氧化铝市场悲观情绪依旧存在,预计6月维持弱势运行态势,如下降100元,带来的成本下滑为200元左右。电价会受煤价影响而调整,整体的幅度见下表。

我们假设动力煤下跌至650元,氧化铝下跌100元,预焙阳极下跌300元,那么整体成本下滑800元左右,当然这是相对极限条件下的测算。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);