导语 5月份来看,虽然上游成本支撑有所减弱,但PP价格跌幅低于成本端下跌幅度,企业利润有所回升,对管材的排产意愿小幅提高,同时随着需求的走软,基本面偏弱下对管材价格支撑减弱。 基本面延续弱势 PP管材价格震荡走软

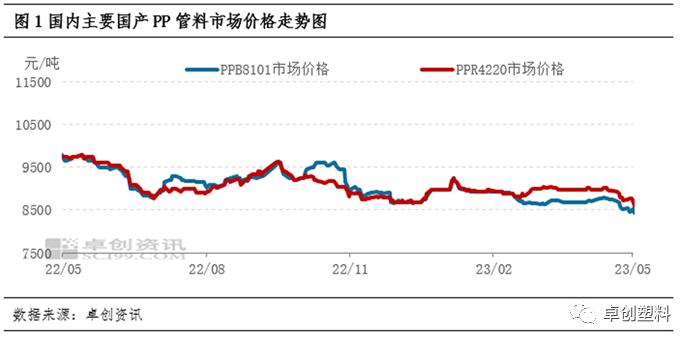

5月国内聚丙烯管材料市场价格震荡走软。上游原油价格震荡走软,成本支撑减弱,但月内生产企业排产管材盈利水平有所恢复,企业排产管材的意愿并未降低,月内现货PP管材供应增多,供应压力增大,同时受宏观环境影响,下游PP管材工厂需求整体偏弱,订单跟进不足,工厂采购积极性不佳,对价格支撑力度不强,石化及贸易商出货放缓,多采取降价去库操作为主,月内价格震荡走软。 原油价格重心下移 企业盈利水平有所恢复

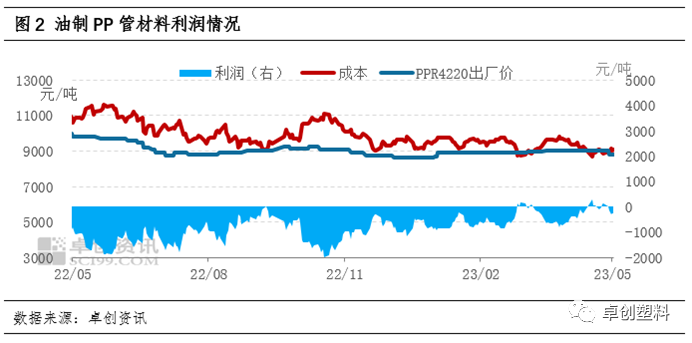

本月油价环比降低,卓创资讯数据统计,原油月均价在75.89美元/桶,环比跌8.97%,油制聚丙烯管材成本环比跌幅在5.70%。月内PP管材供应压力显现,同时需求转弱下,石化及贸易商出货不畅,纷纷降价去库为主,月内PPR出厂均价在8889元/吨,环比跌1.23%。成本端的跌幅高于价格端跌幅,因此本期油制PP管材生产企业毛利环比走高,5月国内聚丙烯管材料生产企业论利润回升明显,月均毛利在-140元/吨左右,环比涨435元/吨,成本支撑力度减弱。 PP管材的排产意愿增加 供给压力显现

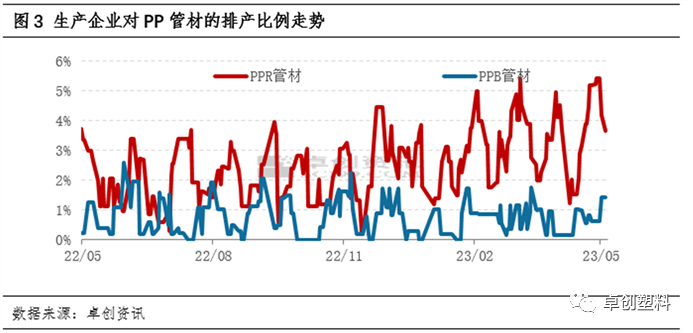

盈利水平提升,生产企业对管材的排产意愿有所增加。5月份生产企业对PPR管材的排产比例小涨至3.57%,环比涨0.30个百分点,生产企业对PPB管材的排产比例在0.76%,环比小涨0.02个百分点,整体来看,月内生产企业对PP管材的排产比例小幅增加,据卓创资讯测算,5月份PP产量预计在10.84万吨,较4月份小幅增加。 另一方面,受需求转弱影响,石化及贸易商出货不畅,去库压力增加,流通中的现货管材较前期增多,供应压力显现。 终端需求改善不佳 订单自下往上传导受阻

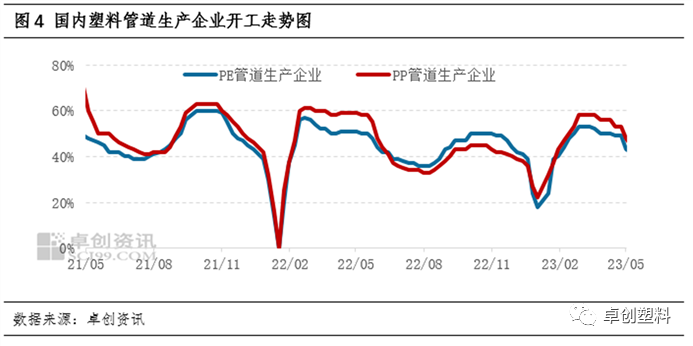

整体来看,PP管材料下游开工小幅回落,月底PP管道工厂开工率均值为45%,较上月月末跌9个百分点。部分大型工厂在4-5成左右,部分中小工厂开工在2-4成不等,订单跟进不畅下,工厂原料库存水平较前期增多,部分大厂在1个半月以上,中小工厂原料备货积极性不高,库存周期维持在3-7天不等,成品库存继续累积,需要关注后期房地产市场变化以及订单传导状况情况,目前工厂订单跟进有限,需求恢复不及预期,下游原料备货积极性不高,多根据订单随用随采,需求端对市场支撑继续减弱。 预测:供需博弈 PP管材料难以走出下跌行情 预计下月PP管材料价格偏弱震荡,下跌空间有限。上游原料预计高位波动,对PP管材成本支撑较强,供需面来看,受装置检修影响,国内PP管材供应预计小幅缩量,随着管材需求进入淡季,贸易环节供应压力预计仍然存在,但受整体供应缩量影响,价格跌幅相对有限。后期来看,下月随着高温天气逐步增加,管材需求进入季节性淡季,7-8月高温天气延续,需求整体偏弱,开工负荷仍有降低预期,需求整体偏弱,对市场难以形成支撑。

文|李敏 来源|卓创资讯 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: