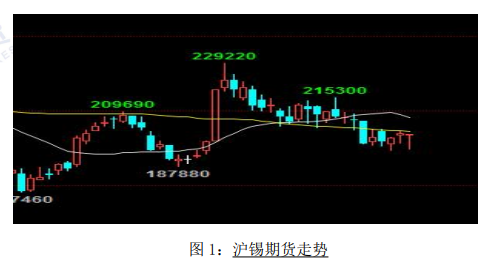

来源:和合期货 作者:和合期货 研报正文 供应端: 据统计,4月国内精炼锡产量14945吨,环比减少1.12%,同比减少1.05%,4月精锡企业开工率63.37%,环比减少0.72%,同比减少3.02%。与之前预期偏差主要在于广西及江西地区增产未能兑现,同时云南地区有部分企业减停产,导致4月产量环比下滑。 本周江西地区冶炼厂陆续产出,预计5月产量小幅增加。3月国内精锡进口1884吨,环比增长20.85%,同比减少3.19%,1-3月累计进口4465吨,同比增长64.21%,基本符合预期。 受船期延期影响,预计4月进口锡依旧有2000吨左右水平,对国内现货市场影响较大。随着4月下旬进口窗口持续关闭,预计5月进口锡数量将明显减少。 需求端: 据统计,焊锡企业4月开工率81%,月环比不变,仍未恢复至春节前水平。其中大型企业开工率86.1%,环比减少0.1%,中型企业开工率70.7%,环比减少0.5%,小型企业开工率52.2%,环比上升0.7%。 4月份国内焊料企业产量和开工率均总体较3月份变动不大,多数焊料企业反馈,企业在4月份的订单情况较3月份未有明显转变,且市场中订单情况较去年仍有约3-4成的降幅。 进入5月,市场中多数焊料企业反馈预期订单较4月份变动不大,但也有个别大型焊料企业根据其当下生产订单状态预期5月份产量将略微增加5%附近。 库存端: LME库存小幅累库,上海期货交易所库存继续增加维持高位,社会库存小幅去库,注后续消费能否提振延续去库趋势。 本周国内外重要的经济数据相继披露,宏观面较为利空,但锡矿紧张情况延续使得沪锡(197450, -310.00, -0.16%)走势较为抗跌。 基本面看虽有半导体行业周期回暖预期,同时终端产量及出货皆有抬头迹象,但终端仍处于主动去库存阶段,仍未反馈至锡下游焊锡环节,焊锡订单未有明显提振,下游采购低价时释放部分刚需采购,价格上涨时基本无成交,需求依旧偏弱,同时高库存也压制了锡价反弹空间。预计后市偏弱震荡为主。 风险点:产地政策变化情况、需求端改善情况、大幅累库、风险事件 一、本周重要资讯回顾 1、据消息,经初步核算,2023年第一季度房地产业GDP为19611亿元,比上年同期增长1.3%;住宿和餐饮业GDP为4511亿元,同比增长13.6%;金融业GDP为26640亿元,同比增长6.9%。 2、MetalsX报告称2023年第一季度其位于Tasmania西海岸的Renison锡矿的采矿量和锡产量均出现显著增长,但同时其运营也面临挑战。尽管MetalsX在2023年开始遇到一些挑战,但从季度报告来看,增加的采矿量和锡产量令人鼓舞。如果试验改进回收和处理高滑石水平的方法成功,预计其产量在未来几年将继续增长。 3、据最新报告显示,2023年3月,全球精炼锡产量为2.94万吨,消费量为2.75万吨,供应过剩0.19万吨。3月全球镍矿产量为2.52万吨。 4、4月份,全国工业生产者出厂价格同比下降3.6%,环比下降0.5%;工业生产者购进价格同比下降3.8%,环比下降0.7%。1~4月平均,全国工业生产者出厂价格比2022年同期下降2.1%,工业生产者购进价格下降1.5%。 二、期货行情回顾 沪锡期货主力震荡下跌为主

本周沪锡主力合约NI2306受下游消费不及预期影响,弱势下跌为主。 三、现货市场分析 5月19日,上海金属网现货锡报价:194500-196500元/吨,均价195500元/吨,较上一交易日跌2500元/吨。跟盘方面,听闻小牌对6月贴水800-200元/吨左右,云字头对6月贴水200-升水400元/吨附近,云锡对6月升水400-800元/吨左右不变。

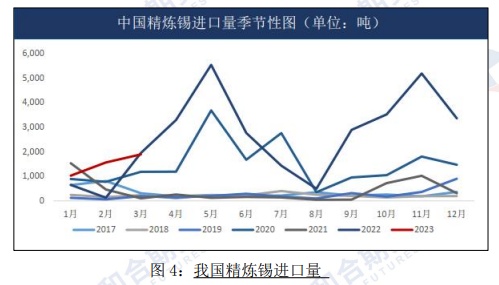

四、沪锡供需情况分析 1、锡供给情况 据统计,4月国内精炼锡产量14945吨,环比减少1.12%,同比减少1.05%,4月精锡企业开工率63.37%,环比减少0.72%,同比减少3.02%。 与之前预期偏差主要在于广西及江西地区增产未能兑现,同时云南地区有部分企业减停产,导致4月产量环比下滑。本周江西地区冶炼厂陆续产出,预计5月产量小幅增加。 3月国内精锡进口1884吨,环比增长20.85%,同比减少3.19%,1-3月累计进口4465吨,同比增长64.21%,基本符合预期。 受船期延期影响,预计4月进口锡依旧有2000吨左右水平,对国内现货市场影响较大。随着4月下旬进口窗口持续关闭,预计5月进口锡数量将明显减少。

2、锡需求情况 据统计,焊锡企业4月开工率81%,月环比不变,仍未恢复至春节前水平。其中大型企业开工率86.1%,环比减少0.1%,中型企业开工率70.7%,环比减少0.5%,小型企业开工率52.2%,环比上升0.7%。 4月份国内焊料企业产量和开工率均总体较3月份变动不大,多数焊料企业反馈,企业在4月份的订单情况较3月份未有明显转变,且市场中订单情况较去年仍有约3-4成的降幅。 进入5月,市场中多数焊料企业反馈预期订单较4月份变动不大,但也有个别大型焊料企业根据其当下生产订单状态预期5月份产量将略微增加5%附近。

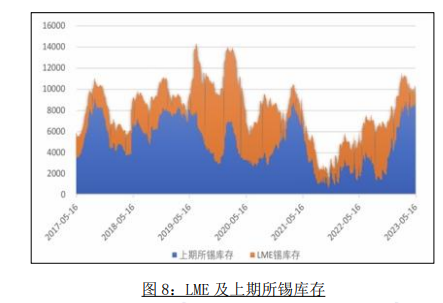

3、锡库存情况 LME库存小幅累库,上海期货交易所库存继续增加维持高位,社会库存小幅去库,注后续消费能否提振延续去库趋势。

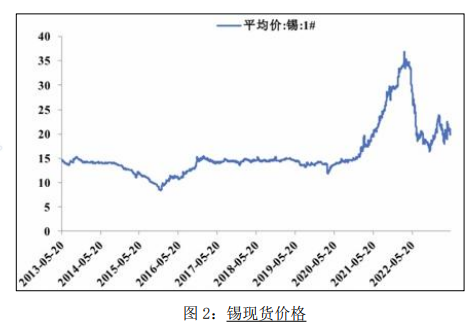

五、综合观点及后市展望 供应端: 据统计,4月国内精炼锡产量14945吨,环比减少1.12%,同比减少1.05%,4月精锡企业开工率63.37%,环比减少0.72%,同比减少3.02%。与之前预期偏差主要在于广西及江西地区增产未能兑现,同时云南地区有部分企业减停产,导致4月产量环比下滑。 本周江西地区冶炼厂陆续产出,预计5月产量小幅增加。3月国内精锡进口1884吨,环比增长20.85%,同比减少3.19%,1-3月累计进口4465吨,同比增长64.21%,基本符合预期。 受船期延期影响,预计4月进口锡依旧有2000吨左右水平,对国内现货市场影响较大。随着4月下旬进口窗口持续关闭,预计5月进口锡数量将明显减少。 需求端: 据统计,焊锡企业4月开工率81%,月环比不变,仍未恢复至春节前水平。其中大型企业开工率86.1%,环比减少0.1%,中型企业开工率70.7%,环比减少0.5%,小型企业开工率52.2%,环比上升0.7%。 4月份国内焊料企业产量和开工率均总体较3月份变动不大,多数焊料企业反馈,企业在4月份的订单情况较3月份未有明显转变,且市场中订单情况较去年仍有约3-4成的降幅。 进入5月,市场中多数焊料企业反馈预期订单较4月份变动不大,但也有个别大型焊料企业根据其当下生产订单状态预期5月份产量将略微增加5%附近。 库存端: LME库存小幅累库,上海期货交易所库存继续增加维持高位,社会库存小幅去库,注后续消费能否提振延续去库趋势。 本周国内外重要的经济数据相继披露,宏观面较为利空,但锡矿紧张情况延续使得沪锡走势较为抗跌。 基本面看虽有半导体行业周期回暖预期,同时终端产量及出货皆有抬头迹象,但终端仍处于主动去库存阶段,仍未反馈至锡下游焊锡环节,焊锡订单未有明显提振,下游采购低价时释放部分刚需采购,价格上涨时基本无成交,需求依旧偏弱,同时高库存也压制了锡价反弹空间。预计后市偏弱震荡为主。 风险点:产地政策变化情况、需求端改善情况、大幅累库、风险事件 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: