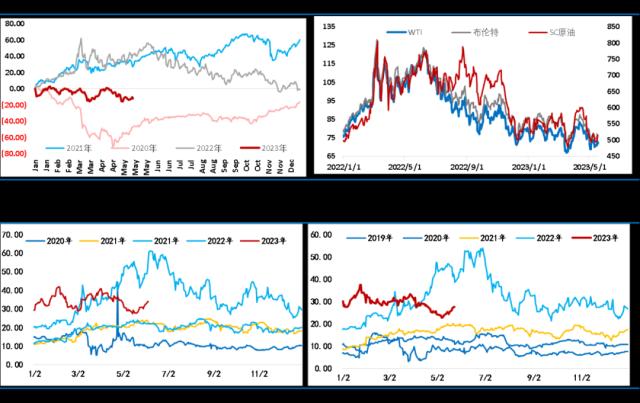

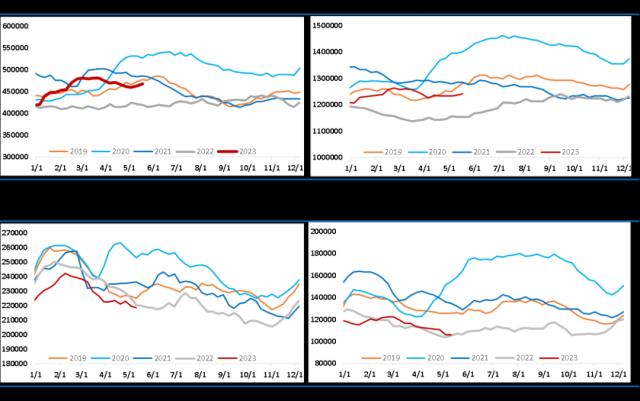

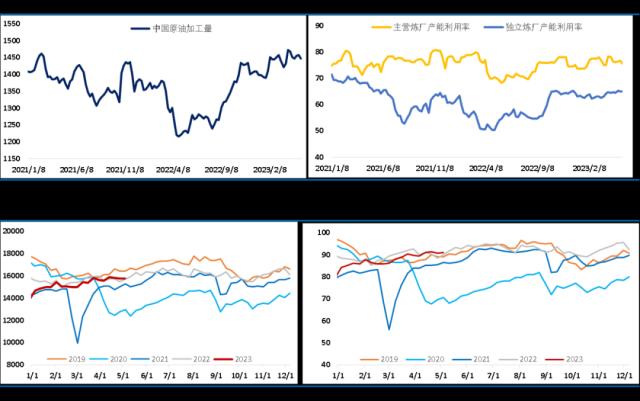

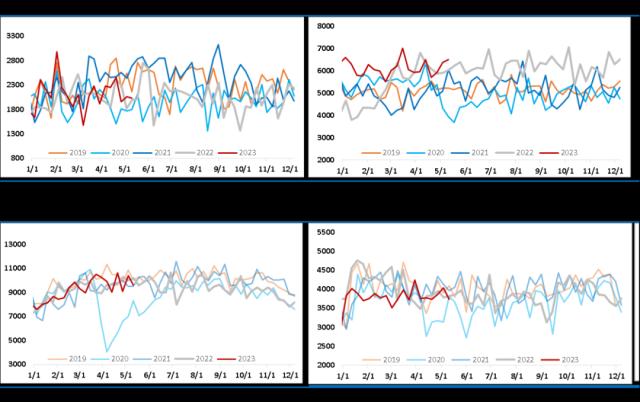

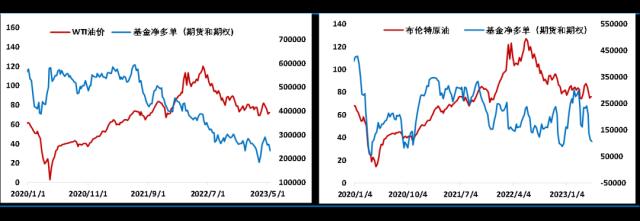

周五夜盘时段,原油市场再次风云突变。 随着美国财长耶伦和美联储主席鲍威尔讲话、美国众议院共和党人和总统拜登的政府有关提高举债上限的谈判产生波折等诸多宏观利空因素冲击,金融市场风险偏好迅速降温,油价从日内高位一度下挫3%,抹去了一周来近半涨幅,油价短暂反弹在触及阻力后再次遇挫,可以看出宏观因素的演绎对投资者情绪的影响和对风险资产表现起到了主导作用。 此前,油价本周一度振荡反弹近5%,但从周线级别走势来看油价仍处在今年以来典型的区间振荡节奏中。从油价长期波动来看,今年油价的波动也是最近4年以来波动最小的行情,油价维持横盘拉锯格局。这一周的反弹只是油价低位超卖之后的修复,过程也非常曲折,大振荡中套着小振荡,隔天涨跌切换是常态,甚至白天与晚上涨跌节奏也进行切换,行情波动节奏无序、规律性较差。 原油走出这样的表现源于现阶段市场面临的复杂局面。宏观压力今年以来持续施压市场成为压制油价的最大利空因素,尤其是3月之后欧美银行业危机冲击导致的油价暴跌行情让投资者心有余悸,做多通常持续性较差。但在欧佩克+的自愿减产预期管理下,油价一旦超卖又会有自然的超跌修复行情出现,油价就在这种宏观利空影响与供应端减产维稳的博弈环境下振荡拉锯。 目前原油市场面临的影响因素较为复杂,盘面高频指标也给出了较为复杂的信号,在最近一周绝对价振荡反弹之际,月差明显回落,近端出现走平迹象,远端仍受供应收紧预期影响,但近端存在诸多不确定性,担忧因素更多体现在近端合约上。另外,欧美裂解差连续第二周反弹,显示欧美市场终端消费有所回稳,但前期在强需求预期推动下一直非常强势的国内成品油裂解差,随着近期民营炼厂产销不畅开始回落,这对市场情绪有一定的影响,这也是国内SC原油在过去几周走势弱于欧美市场的一个原因。总体来看,市场信号之间相互矛盾,宏观层面、供需层面、不稳定的资金面等影响油价的因素交织在一起,这让油价延续了无序振荡局面,需要时间来重新让局面明朗。  IEA周二公布了5月月报,报告显示3月份经合组织石油库存“暴跌”5560万桶,至2004年以来的最低水平,将油价展望从中性调整至小幅看涨。从4月到12月,OPEC+的石油供应将减少85万桶/日,而非OPEC+的石油供应将增加71万桶/日。俄罗斯4月石油出口量达到830万桶/日的高位。全球石油需求增幅将超过此前预期,预计全球石油需求将在2023年增加220万桶/日(相对上月上调20万桶/日),达到创纪录的1.02亿桶/日。其中,2023年经合组织石油需求将增加35万桶/日,非经合组织石油需求将增加190万桶/日。受中国经济恢复影响,中国石油(7.48 -0.53%,诊股)需求复苏继续超出预期,3月份创下1600万桶/日的历史新高,预计2023年中国石油需求增幅将达130万桶/日,增幅创纪录最高水平。2023年全球最大的石油进口国中国将占全球需求增长的近60%,与印度和中东一起抵消发达国家需求低迷的影响。OPEC+4月达成减产协议,该组织的产量将减少85万桶/日,预计从4月到12月欧佩克+石油供应将减少85万桶/日,而非欧佩克+供应将增加71万桶/日,总体预计2023年全球石油供应将增加120万桶/日,其中美国、巴西贡献最大。报告将2023年石油产量预期上调30万桶/日至8230万桶/日,预计石油需求将在下半年超过供应近200万桶/日。 这是一份利多油价的报告,不过市场对此将信将疑,除宏观层面仍存在诸多偏利空的不确定性因素外,投资者对经济衰退可能引发的需求减少也保持警惕。尤其是对中国市场给予如此高的预期之后,4月份中国需求数据给强预期打了一个问号。 另外,EIA周三晚间公布了最新周度数据。数据显示,美国至5月12日当周原油库存504万桶,前值295.1万桶。俄克拉荷马州库欣原油库存146.1万桶,前值39.7万桶。当周美国战略石油储备(SPR)库存减少242.8万桶至3.596亿桶,降幅0.67%。当周EIA原油产量引伸需求数据1834万桶/日,前值1743.1万桶/日。美国原油产品四周平均供应量为1993.4万桶/日,较去年同期增加1.99%。美国至5月12日当周EIA精炼厂设备利用率92%,当周美国除却战略储备的商业原油进口686.0万桶/日,较前一周增加130.7万桶/日。当周美国原油出口增加143.4万桶/日至431.0万桶/日。当周美国国内原油产量减少10.0万桶至1220.0万桶/日。美国至5月12日当周EIA原油库存增幅录得2023年2月17日当周以来最大。 总体来看,原油需求端亮点不多,虽然欧美市场成品油市场裂解差有一定反弹,但需求并没有强劲表现,而近期国内成品油市场也呈现萎靡局面,地方炼厂连续多日出现销售不畅被迫下调售价的局面。     欧美市场成品油裂解利润回升明显以及对年内剩余时间供应偏紧的判断,对油价有支撑。但市场目前对宏观层面偏利空的担忧持续不断侵蚀投资者信心,且经济衰退可能影响到原油需求的变化,这种不确定性让投资者很难对油价保持积极乐观的评估。最近一周的持仓报告显示,欧美原油期货投机净多头寸进一步下滑,其中WTI原油期货投机性净多头头寸减少11974手至142509手,下滑明显。目前各大机构都对年度油价展望进行了下调,这意味着油价很难再出现大幅拉升行情。从各类影响因素来看,宏观因素主导投资者预期,原油市场供需因素退居其次,信心不足限制油价表现,短期原油仍将延续偏弱振荡格局。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);