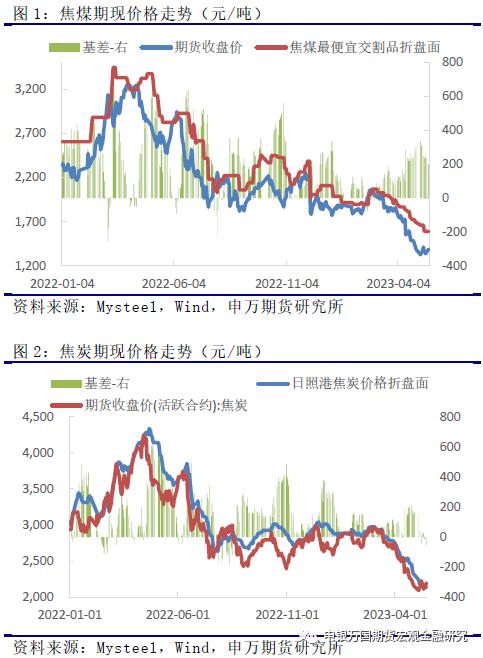

来源:申银万国期货宏观金融研究 摘要 今年一季度,钢材产量稳步提升,但钢厂利润并未出现大幅扩张,对原料采购维持低库存以及压价策略,煤焦价格中枢并未跟随需求的回升而出现上移。2月内蒙矿难事件引发碳元素供应收缩预期,煤焦价格小幅冲高;但矿难事件虽然导致了矿山安监力度的加码,对煤炭产量的实质性影响有限。焦煤价格在供应充足、进口增量的环境下,估值下方缺乏支撑,期价不断下探,盘面贴水幅度逐渐扩大。焦企利润在2月回正,在焦煤成本支撑不断弱化的环境下,焦炭正式进入提降周期,期现价格同步走低。二季度黑色产业链终端需求不及预期,钢厂利润低位延续,4月减产周期开启,煤焦需求端支撑逐渐弱化。在钢厂利润低位而焦企盈利仍存的环境下,焦炭目前已落地七轮提降。而焦煤成本支撑偏弱,产业链各环节利润自上而下转移。 展望后市,在钢厂利润低位而焦企盈利仍存的环境下,焦炭提降周期难言结束。受内蒙煤矿核减文件影响,煤焦期价有所反弹,但受2.22事故影响、内蒙多数露天矿已停产自查,叠加煤价下行煤矿生产积极性不高,本次产能核减文件的执行对焦煤产量的实际影响有限,煤焦供应充足逻辑不变。澳煤放开、零关税政策延续、焦煤进口增量明显,同时在产产能增加、焦煤产量高于同期水平,上游库存持续积累,焦煤估值仍存下调空间。近期成材需求表现平平,梅雨季节临近终端需求逐渐进入淡季,钢价上冲空间有限,钢厂利润仍将延续低位。铁水产量见顶回落,平控政策的约束下钢厂增产空间有限,需求端对煤焦价格的支撑力度不足。在焦煤成本支撑偏弱的情况下、产业链将持续向碳元素上游寻求利润,焦炭价格易跌难涨,操作上建议煤焦维持逢高空配思路。 正文 01 近期煤焦价格走势分析 今年一季度,钢材产量稳步提升,但钢厂利润并未出现大幅扩张,对原料采购维持低库存以及压价策略,煤焦价格中枢并未跟随需求的回升而出现上移。2月内蒙矿难事件引发碳元素供应收缩预期,煤焦价格小幅冲高;但矿难事件虽然导致了矿山安监力度的加码,对煤炭产量的实质性影响有限。焦煤价格在供应充足、进口增量的环境下,估值下方缺乏支撑,期价不断下探,盘面贴水幅度逐渐扩大。焦企利润在2月回正,在焦煤成本支撑不断弱化的环境下,焦炭正式进入提降周期,期现价格同步走低。二季度黑色产业链终端需求不及预期,成材利润低位延续,4月钢厂减产周期开启,煤焦需求端支撑逐渐弱化。在钢厂利润低位而焦企盈利仍存的环境下,焦炭目前已落地七轮提降,由于焦煤成本支撑偏弱,产业链各环节利润自上而下转移。  02 煤焦基本面行情解析 1、焦煤供应较为充足,估值仍存回落空间。 今年煤炭在产产能增加,1-4月原煤产量同比增长5.45%,而同期火电产量同比增幅仅有4.5%,煤炭市场供强需弱。电厂存煤充足、采煤仅以长协拉运为主,加之非电需求表现偏弱,港口库存不断累高,因此今年市场煤资源并不紧张。考虑到当前动力煤利润500元/吨左右、焦煤700元/吨左右,碳元素估值仍存回落空间。 近日,国家安监局排查出30处存在重大安全隐患的露天矿,其核增后的产能将退回至原有产能,另2处存在问题的煤矿限期整改。据统计,32处煤矿产能最多将缩减2625万吨,月度219万吨。但目前来看,由于需求疲弱,煤矿开工偏低,即使产能有所缩减,实际产量的缩减幅度将较为有限。由于内蒙煤炭月产量在1亿吨以上,缩减的产量难改煤炭市场供强需弱的格局。 今年精煤供应水平整体上高于同期,5月随着焦炭产量的下滑,下游需求转弱,焦煤出货压力增加,洗煤厂开工积极性有所下降。5月12日当周,精煤日均产量63万吨,同比增幅收窄到3.6%左右。由于焦化厂利润不高,在原料价格不断走弱的情况下,焦企在焦煤的采购方面较为谨慎,4月底开始、焦企焦煤可用天数降至9天以下,明显低于同期水平。在焦煤产量偏高、下游采购谨慎的情况下,洗煤厂及矿山端的库存水平逐渐抬升,压制焦煤价格的上方空间。截止到5月12日焦煤上游已经连续7周累库,洗煤厂与矿山合计库存高达551万吨,同比高25%左右。   进口方面,今年澳煤进口放开,加之进口零关税政策延续至年底,我国煤炭进口量明显增长。1-4月煤炭累计进口量1.42亿吨,同比增幅高达89%;1-3月炼焦煤累计进口2276万吨,同比增幅86%。由于海外经济走弱、粗钢产量水平不断下滑,今年一季度海外粗钢累计产量同比下降11.2%,在海外黑色产业链表现疲弱的环境下,焦煤资源向国内倾斜。在进口零关税的政策背景下,后市煤炭进口仍有望维持高位,加剧内贸市场碳元素供需宽松格局。  2、低利润叠加平控约束,铁水产量增幅受限。 一季度铁水产量持续增长,始终高于2022年的同期水平。 但3月下旬开始螺纹钢表需逐渐下滑,终端需求表现一般,螺纹钢表需基本持平于2022年的低位水平,较2019-2021年差距明显。 虽然原料端有所让利,但由于需求表现不及预期,成材利润维持在 低位水平,钢厂主动减产以匹配下游需求,4月中旬开始铁水产量见顶回落,同比增幅逐渐缩窄。 截止到5月12日,铁水日均产量降至239万吨,同比增幅回落至0.5%。 金三银四旺季结束,梅雨季节临近成材需求逐渐进入淡季,钢厂利润扩张难度较大,增产积极性受到抑制。 今年1-4月,粗钢累计产量较去年同期增加7.5%左右,日均粗钢产量295万吨仍高于去年全年的均值水平277.5万吨。 在全年粗钢产量平控的政策背景下,后市粗钢产量进一步增长的空间受限。 从铁水产量的角度来看,去年的全年铁水日均产量均值在227万吨,而从年初至今的铁水日均产量均值在235万吨,后市铁水产量仍将受到平控政策的约束。  3、焦炭供需关系较为宽松,产业链向上游寻求利润。 今年焦炭整体产量水平高于去年同期。1-4月焦炭累计产量1.62亿吨,同比增加4.2%。但随着钢厂减产周期的开启、下游需求逐渐转弱,焦炭价格不断下调,焦企检修增加,焦炭产量高位下滑,目前日均产量已降至同期水平以下。5月12日当周,焦炭周度产量115.5万吨,较去年同期低1.3%。虽然当前焦炭价格仍处提降周期,但由于焦化厂利润仍存、大幅减产的驱动不足,后市焦炭供应水平难有超预期的回落。 库存方面,4月开始下游需求增幅放缓,焦化厂由去库转向累库,月底库存水平同比由负转正;随着钢厂焦炭日耗的回落,焦企库存压力逐渐增加。5月12日当周,焦企焦炭库存在146.3万吨,高于近几年来的同期水平。后市在碳元素供应充足、需求增量有限的环境下,焦企去库难度较大。 目前焦化厂利润情况尚可,3月焦企利润水平回正、但整体上仍处于低位区间,5月12日当周焦化厂利润在68元/吨左右。后市产业链终端需求在淡季的表现难超预期,钢价上涨存在阻力,钢厂利润扩张难度较大、对原料仍将采取低库存、压价采购的策略。在钢厂利润低位、而焦化厂利润仍存的环境下,焦企利润难以扩张,焦炭价格的提降周期难言结束。焦煤端利润较为可观、估值存在下调空间,煤-焦-钢产业链条上的各环节利润仍将以自上而下的方式转移。   03 投资逻辑与交易策略 在钢厂利润低位而焦企盈利仍存的环境下,焦炭提降周期难言结束。受内蒙煤矿核减文件影响,煤焦期价有所反弹,但受2.22事故影响、内蒙多数露天矿已停产自查,叠加煤价下行煤矿生产积极性不高,本次产能核减文件的执行对焦煤产量的实际影响有限,煤焦供应充足逻辑不变。澳煤放开、零关税政策延续、焦煤进口增量明显,同时在产产能增加、焦煤产量高于同期水平,上游库存持续积累,焦煤估值仍存下调空间。近期成材需求表现平平,梅雨季节临近终端需求逐渐进入淡季,钢价上冲空间有限,钢厂利润仍将延续低位。铁水产量见顶回落,平控政策的约束下钢厂增产空间有限,需求端对煤焦价格的支撑力度不足。在焦煤成本支撑偏弱的情况下、产业链将持续向碳元素上游寻求利润,焦炭价格易跌难涨,操作上建议煤焦维持逢高空配思路。 风险点: 1、终端需求的表现超出预期,钢厂利润大幅扩张,钢材产量随之出现增长。 2、焦企出现大范围自发性控产保价的情况,焦炭产量超预期回落。 3、受政策扰动,焦煤供应出现超预期缩量,提振碳元素价格。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);