|

- UID

- 2

- 积分

- 2946247

- 威望

- 1423160 布

- 龙e币

- 1523087 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-27

|

从远洋贸易中诞生的衍生品

第一次工业革命推动了金融市场要素的形成与发展

工业革命在19世纪中期的欧洲普及后,工业生产的规模化、专业化、时效化传导到了远洋贸易,使得远洋贸易的商品结构发生了质变的同时,对贸易效率也产生了质变的要求。这迫使远洋贸易不得不改变商品交易的方式,以适应工业生产的节奏以及原料和产品的存货周期,远洋贸易衍生品应运而生。

金融的具象属性与抽象属性

一个领域的知识如果不断地深入发展,都有同一个规律:从具象到抽象。我们的祖先学会使用语言后,语言实际上就是对具体事物的抽象化表述,在谈论猎物的时候,眼前不必非得有一只野牛或者山羊,用猎物这个词就可以指代具体的野牛或山羊。数字的出现也反映了事物从具象到抽象化的过程。比如我们的祖先用弓箭去打猎,可手里没有足够的箭,他对伙伴说:“给我10支箭”。“10”这个数字就是脱离了具体事务的抽象。“10”是可以脱离具体事物而独立存在的数字,这个抽象的数字和数的运算以及对数的一切研究,就构成了数学。

语言、文字等符号的人类知识系统是这样,人文艺术是这样,金融体系中衍生品同样也是这样。衍生品是从同类商品中被抽离出来的商品价值,并以商业协议的形式确定其存在。这个价值协议无法脱离产生价值的资产,但是它同时可以独立存在并被交易。衍生品实际是脱离了具体事物、用货币单位抽象表达出来的价值符号。存放在仓库中或者流动在管道中的原材料、半成品是实物资产,这些实物资产的价值或被公允价值计量、或被合同作价计量,并按照会计期间抽象出来,构成独立存在的经营资产现金流,被数学符号和通用的会计方法确认记录在会计账簿中。

商品类衍生品是从大宗商品的远洋贸易当中,经由贸易的历史过程被逐步分离出来,成为交易双方确认资产价值的抽象协议。这个价值协议因为用货币计量并确认,所以是衍生的金融协议。它又因为可以脱离具体的资产而独立存在,于是可以单独交易,所以它又叫衍生金融产品。而期货就是衍生金融产品的一种,是资产价值和交易规则都被标准化的衍生金融协议。但是最早出现的衍生品不是期货,而是远期合约。

贸易衍生品远期合约的诞生

早期的商品贸易中,贸易品的价值并没有从具体商品中分离后出来进行单独交易。在5—14世纪,谷物、食盐等商品的资产价值是随着商品物权的转移而被定价、被交易的。这些在今天称为大宗商品的贸易品,在跨国贸易的早期阶段是近洋贸易的重要商品,却不是远洋贸易的重要商品。

早期的远洋贸易商品主要是利润可观的如香料、咖啡、烟草、茶叶、可可等成瘾性消费品,同时手工业制成品的珠宝、瓷器、丝绸也是跨洋贸易的重要商品。当然,这些高价值商品的资产价值也是跟随实物的流动而被交易的。随着13—16世纪地理大发现和之后新航线的开拓,至19世纪初,跨洲的远洋贸易量逐渐超越了近洋贸易量,呈现出跨越式发展。

17世纪,荷兰依靠有利的地理位置和良好的商业信誉,从贸易起家,崛起成为当时欧洲最强大的国家。鼎盛时期,荷兰的商船吨位占当时欧洲总吨位的3/4,海上贸易基本上被荷兰垄断,荷兰也因此被称为“海上马车夫”。为了分担远洋贸易的风险,1609年,荷兰成立世界上第一家证券交易所,也就是阿姆斯特丹交易所。它成了当时整个欧洲最活跃的资本市场,集中了世界最大量的资本。但此时欧洲的工业革命还没有普及,远洋贸易商品依然以成瘾性消费品为主,商品的远期交易中心在远洋贸易中的作价和结算作用不大。且当时远洋航运依然以每年的西风带和季风季为航行动力,贸易无法摆脱自然力对贸易物流的约束。同时贸易制成品大都是手工业制品,与之后的工业制成品不同,无法实现商品技术和规格的统一。所以,在一个相当长的历史时期中,限制远洋贸易效率的因素是自然力和技术因素。

当远洋贸易利润来自物权转移而非贸易效率时,现金现货、现结现付的慢吞吞即期交易方式,就无法在贸易中产生衍生品的价值交易。商品价值被抽离出来单独交易,要到工业革命成果遍及欧洲各个国家后。商品价值因贸易效率提高,资产价值被抽离出来单独交易,以至最终出现远期合约的贸易衍生品。

工业革命使远洋贸易发生质变

工业革命在19世纪中期的欧洲普及后,工业生产的规模化、专业化、时效化传导到了远洋贸易,使得远洋贸易的商品结构发生了质变的同时,对贸易效率也产生了质变的要求。这迫使远洋贸易不得不改变商品交易的方式,以适应工业生产的节奏以及原料和产品的存货周期。

工业革命在欧洲各个国家普遍开启后,非洲和美洲殖民地逐渐成为欧洲工业原料的生产基地和供应方,工业制成品也替代了原来的手工业品。资产价值相对低廉的大宗商品替换掉了高价值的成瘾性消费品,工业原料和工业制成品几乎占据了远洋贸易的重要位置,成为远洋贸易的主要贸易品。至此,远洋贸易的大宗商品交易效率出现,成为欧洲货主选择远洋贸易商的重要指标。

远洋船队采用蒸汽动力技术后,海洋季风对航行船期的自然力约束被打破,远洋贸易物流可以快速地在各大洲之间往来。电报技术的商业化应用大幅提高了贸易信息的交流效率,铁路延伸了物流的陆路距离增加了贸易量。在贸易物流和信息流效率倍数提高后,支付周期长、风险高,计量货币多样和定价货币难以达成一致的低效率现金现货即期交易结算方式,成为妨碍大宗商品远洋贸易的最大障碍。

为改善大宗商品结算导致的效率低下,贸易商开始逐步参照贵金属货币的发行方法,将商品的价值从实物中抽离出来,用单一的货币单独就其价值进行交易定价,并用商定的货币分期结算、到期支付。从而解决了在远洋贸易中贸易的远期结算问题,使得贸易品的结算现金流与贸易的物流分离,从而大大地提高了大宗商品的交易效率。

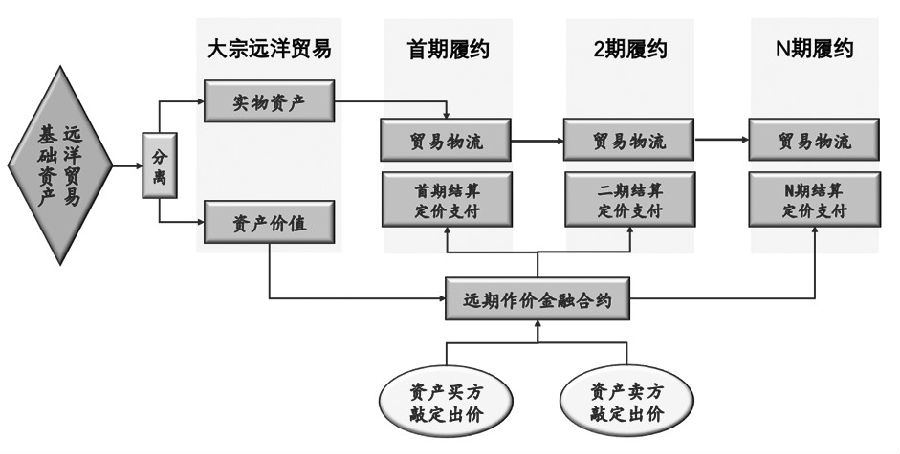

图为远洋贸易中的远期结算流程

一个1—2年甚至5—10年的远期贸易合同,交易双方不太可能就商品未来多年的交易价格达成一致。远期贸易的交易定价和结算,贸易双方都会按照一定的“尺度”签署一份开口合同。所谓的开口,就是在一份贸易合同中包含了交易双方客观上无法议定的贸易事项。对这些无法议定的贸易事项,双方单独拟定一组权变的处置条款,适用不同的履约期间,而不影响商品的物流。每一个合同期间都会有当期适用的履约条款,这样就在一个大合同当中,又衍生出了单独履行的合同条款,把大合同的“开口”依次封闭,成为可以执行的合同。这种在一份大合同当中嵌入的多个小合同,就是衍生合同(衍生合约)。

衍生合约的出现,避免了贸易双方为了交易的“尺度”无休止地长期谈判。在商品的作价结算上,使用什么定价系统计量价值、价值用什么货币确认,以什么形式确认有效,以及作价后货款的支付方式,这样的一堆作价、结算、支付的合同条款,都是相对资产的物流独立的交易衍生远期合约。但是,远期大宗贸易并不是总有交易对手的,于是不承担物流义务、专司交易、结算和清算的交易对手应运而生。风险管理等金融类公司就属于这种专司交易、结算和清算的交易对手,这些金融类服务公司与大型银行共同构成了今天大多数场外衍生品的交易对手方。

远洋贸易衍生品合约的构成

从贸易衍生品的诞生过程来看,应用衍生品的目标就是定价。远期贸易采用衍生品定价后,避险是衍生品定价的后果,不是目标。衍生品合约是大宗商品远期贸易中自然产生的一种合约,属于经济发展中自发的经济工具。一份5年的远期合同中载入了合同定价的作价条款后,不使用衍生工具履行作价的约定,贸易双方就无法履行对购销资产的合同定价。合同资产无定价就无法履约,等于商业违约。这就是企业购销合同中,应用衍生品的根本原因。

梳理远洋贸易的过程,可以了解资产价值与资产物流分离的过程,对衍生品的误解就会迎刃而解。我们知道“勾三股四弦五”的抽象就是a2+b2=c2,比如涉及直角三角形时,就必须要用a2+b2=c2;当北宋的商人将金属货币与其价值分离,使价值成为见票即付、定值结算的“交子”时,世界上挂钩金属货币的衍生品——纸币就诞生了;当我们会使用抽象的a2+b2=c2做各种测量时,几何就诞生了;当远洋贸易普遍应用合同衍生定价方法时,远期贸易衍生品——远期合约也就诞生了。这种将资产价值与资产物流分离后,就资产价值单独作价、分期结算、按期支付的合同,就是大宗商品远洋贸易中的远期合约。20世纪中叶以后,大宗贸易普遍使用了远期合约的衍生品交易方法。目前称得上衍生金融产品的,除了远期合约外,还有期货合约、互换合约和期权合约。

远期合约交易的特点完全是远洋贸易合同的特点。在一个远期合约的缔约当日,交易的双方就交易的资产类别、交易的期限、交易价格、结算支付等达成一致。到约定的各执行日,分别履行达成的交易事项。如果是开口合同,直至合同清算,每交易一单则需要补充一份确认单据,否则交易无效。

期货是期货交易所将合约文本与交易规则标准化后的远期合约交易,其基础资产是标准化的商品。交易所将商品价值从交易资产中剥离出来,使其可以单独交易,交易的对手是期货交易所。有些期货交易所,同时还是交易清算商,承担了交易清算的最终责任。

互换合约是交易双方达成交换约定资产或负债的远期合约。当其以货币作为基础资产,把确定期间的货币利率或汇率作为交换资产时,这种互换合约也叫掉期合约。期权合约是交易双方就某一个条件具备时,才发生资产交易的一种远期合约。

在交易关系上,以上衍生品交易除了期货以外,都是对手盘交易。根据《衍生品交易监督管理办法(征求意见稿)》,期货公司作为衍生品的经营机构,应该向客户明确揭示对手盘业务与经纪业务完全不同的交易风险和法律后果。同时,应该在主协议外的补充协议中,明确瑕疵交易、瑕疵资产的构成条件和瑕疵交易、瑕疵资产的确认程序,以及瑕疵交易、瑕疵资产的处置方法。(作者单位:北京科莫迪管理咨询有限公司) |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: