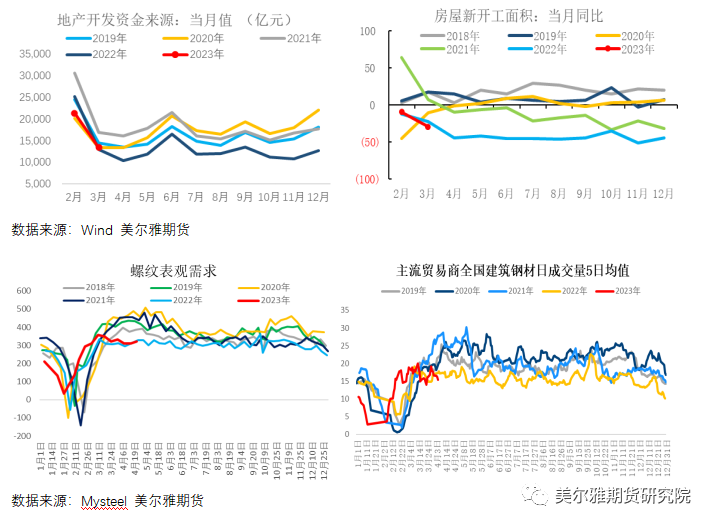

作者:美尔雅期货 黑色小组 黑色系在五一节前上演全板块大幅下挫的戏码,各品种目前均跌破关键支撑位,其中焦煤(1385, -54.50, -3.79%)焦炭(2149, -45.50, -2.07%)两周累跌约10%,前期最为稳健的铁矿(714, -7.00, -0.97%)也大幅补跌,两周跌幅超6%,成材方面,螺纹、热卷(3721, -60.00, -1.59%)也持续下行,处于全面弱势状态。 此轮杀跌是钢厂产量持续提升、供给压力不断累积造成的新一轮负反馈式下跌,诱因是3月份宏观数据边际弱化,以及地产前端数据继续不及预期加重了市场的担忧。一方面新开工持续负增,边际降幅再度扩大,房企对新开项目全面收缩的态度,一方面保交楼、加快存量施工进度使得在建项目加快变现交付,地产存量施工的快速消耗,特别是用钢量占比较大的前端施工项目体量缩减超过30%,并且年中也看不到扭转的迹象,所以地产需求仍然是二、三季度建材类需求主要的拖累项,中期看螺纹成交和出货还将保持底部运行状态,看不到明显改善的迹象。

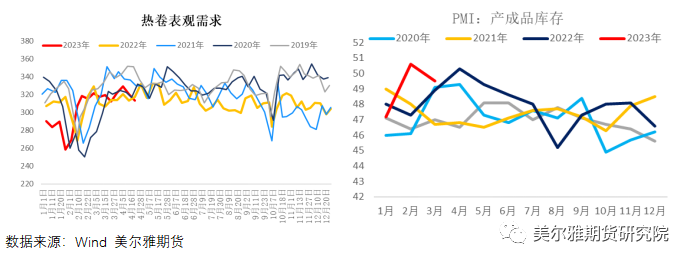

卷板下游的制造业情况也表现得差强人意。虽然从数据上看,消费带动的制造业回暖最为有力,但目前消费已回升至疫情前水平,进一步提升空间已比较有限,而随着疫情的结束,制造业产业链上下游生产稳定性修复,企业生产意愿普遍较强,供应的稳定性明显大于需求的稳定性,隐性库存的压力可能再次加大。通过对下游的调研可以看到,行业间的分化较为严重,大量低附加值的中游加工型企业经过2、3月的一轮下游补库之后,4月又回复到缺订单、缺资金的状态,并且资金紧张已成为限制需求释放的主要因素,因此制造业的堵点在于下半年资金链能否改善,在现阶段资金问题没有解决,卷板需求已处于瓶颈状态。

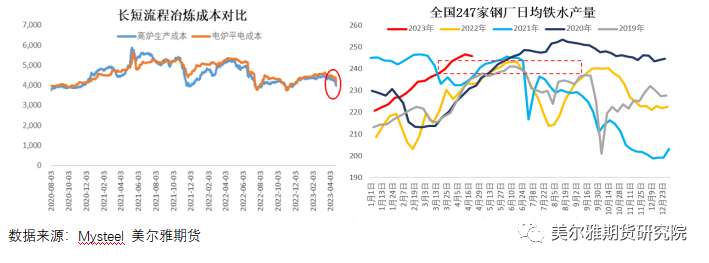

总结螺纹和热卷的需求端情况可以看到,年中钢材下游需求仍然相对疲软,缺乏亮点,其中螺纹需求还在持续走弱,卷板需求也阶段性触顶回落,在需求端偏弱势已成为明牌的情况下,市场交易的分歧点集中在供给的调节过程以及政策面的新动向上。从目前情况看,政策主导的主动限产暂时明确为以粗钢平控为标准,粗钢计划压减量仅为1500万吨左右,而且要到下半年才会实际落地,现阶段钢厂主要是在亏损压力加大下的被动减产为主,电炉企业,西北、西南、中部地区等非主流区域钢厂率先开始加大检修减产的力度,主流地区钢厂目前以调整产品结构和投放量为主,生产稳定性暂未受到大的影响,特别在成本端大幅下行后,钢厂减产的意愿又有所放缓,因此我们认为第一阶段铁水产量会先降至240万吨以下,但这种幅度的供给减量很难实质性的扭转当前钢材供需压力偏大的局面。

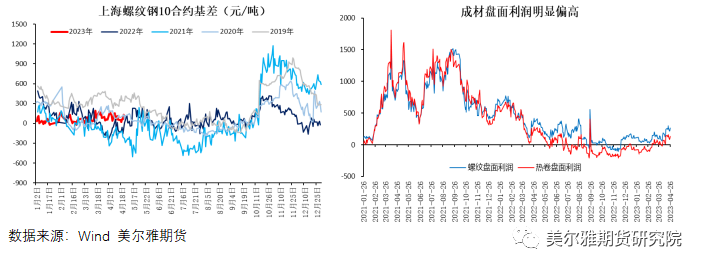

另一方面,年中政策面还将继续保持温和刺激的状态,特别是在消费端回归疫情前水平后,进一步拉动消费的政策都面临政策效果衰减的压力,虽然资金紧张状况有一定改善空间,但内需韧性不足和投资动力不足仍然将制约实体产业的进一步改善,因此年中在远月合约上重新炒作下半年强预期的空间也不充分,特别美国5月加息落地后,对于海外加速衰退的担忧还会进一步加重,对资金情绪也有明显抑制,所以宏观情绪和资金情绪都很难有效的向上炒作。 根据对政策和产业的综合分析,我们认为目前螺纹和热卷均处于中性估值水平,虽然10合约盘面贴水处于中性偏高水平,但盘面利润也相对偏高,综合来看仍属于可上可下的偏中性估值。

驱动因素上看,宏观和政策面年中都很难给出有效的利好驱动,奠定了5、6月缺乏强预期带动下的贴水收敛行情,产业驱动方面,以以往的经验判断,钢厂在利润承压状态下出现集中性的大幅减产需要钢厂成本和需求端矛盾的持续累积、激化,目前还仅仅处于减产负反馈的初期,并且今年由于成本端的持续让利,一定程度缓解了钢厂的压力,也相对会抑制减产的力度,供给下滑速度不会那么快,即使是235-240万吨的铁水也很难缓解当下的供需压力,所以我们认为螺纹、热卷5、6月还远没有到止跌转势的阶段,未来盘面仍将保持承压下行的态势,目前处于下跌中继阶段,五一前后市场反弹力度都较为疲软,反弹至3750-3800仍可继续介入空单,低点可以进一步下调至3500下方。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);