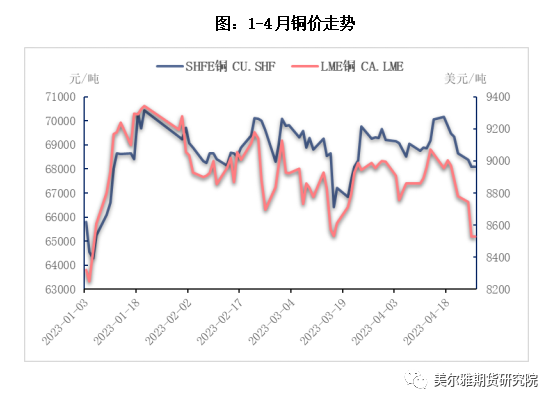

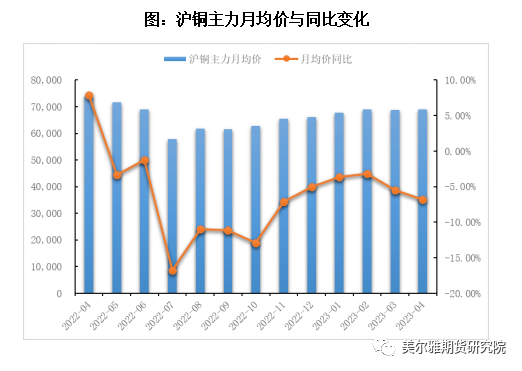

作者:美尔雅期货 有色小组 摘要: 4月铜价再度回落,对比3月探底后大反弹,这次或许不一样,其中现实层面的边际走弱能够带来更大的价格压力,而宏观预期虽未明显转空,但情绪上谨慎,紧缩周期的冲击难让市场重回乐观,铜价在5-6月可能出现宏观与产业的共振,在具体操作上,前期我们建议72000及以上的逢高卖出看涨期权仍可继续滚动操作,并可适当下放档位到70000附近进行择机卖出;另外对于宏观与产业共振可能造成铜价向下走出区间的预测,时点上仍不确定,但空间应该不错,逢低布局少量远月深虚看跌买权。 4月铜价整体没有走出震荡区间,但价格节奏呈现冲高回落态势,上半月价格依旧偏强震荡运行,主要处于68500-69500区间;下半月价格再次试图站稳7万关口未果,价格连续回落,探底66500一线。从过程来看跌宕起伏,从逻辑变化来看,宏观乐观预期炒作难持续,基本面支撑边际走弱引领价格回落。 以月均价视角来看,1月沪铜(67410, 640.00, 0.96%)主力均价67740元/吨,2月主力均价68960元/吨,3月主力均价68740元/吨,4月主力均价仍在68800元/吨附近,均价暂时较为坚挺。

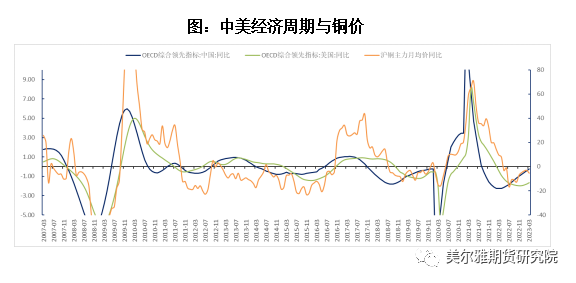

宏观与产业有概率共振,诱发铜价摆脱震荡 尽管过去的一个多季度价格整体状态没有发生大的变化,归根结底是没有一条确定性较高的宏观逻辑,而这种不确定性一方面是由美联储政策态度摇摆带来的,另一方面也由于经济现实不及预期但政策预期仍存带来的。因此宏观与产业难以形成合力,即便在4月初炒作宏观预期推升价格上行,最终靠产业面需求抑制的负反馈使得价格再度回落,对比三月的铜价回落是由海外银行业风险事件冲击带来,而四月的这次的更多依靠基本面支撑的边际走弱使得价格逐步回落。 往后看,两个乐观预期的逐步证伪,4月的这次的价格回落或许不一样,宏观与产业有概率形成共振,诱发价格摆脱震荡,回到合理估值水平。

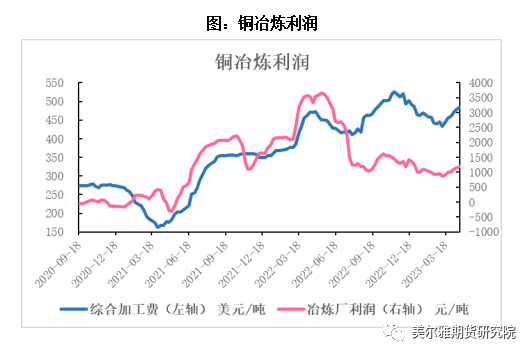

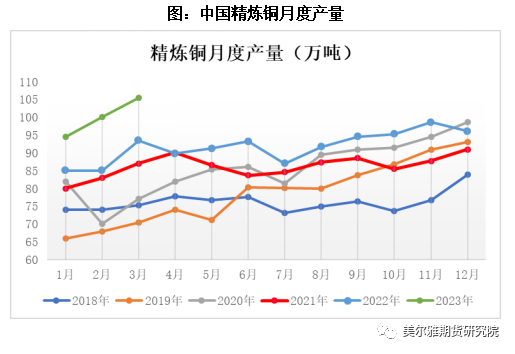

产业基本面的边际走弱将有持续性 产业基本面上供给增量预期正逐步兑现,而需求仍旧不温不火,供需偏紧的状况进一步得到改善,4月旺季预期落空的背景下,上半年消费回升的难度较大,产业基本面能给到的支撑不足。 矿端供给修复,增量兑现,TC持续回升,精炼铜产量再创新高。4月国内现货TC整体呈现反弹走势,上行了5美元,达到85美元/吨,矿端扰动缓解,一季报中矿企产量增长明显,矿端今年增量预期正逐步兑现;TC回升继续给到炼厂1000-1500元的单吨利润,国内冶炼厂的增量也进一步兑现,从SMM统计,3月SMM中国电解铜产量为95.14万吨,环比增加4.8%,同比增加12.1%;1-3月累计产量为271.25万吨,同比增加8.4%。据SMM预计,4月份中国电解铜产量为95.39万吨,环比增加0.25万吨,增幅0.26%,同比增加15.3%;预计1-4月累计产量为366.64万吨,同比增加33.68万吨,增幅10.12%。月单产创新高,检修季对供给影响有限,冷料预留较为充足,精炼铜供给增量也进一步兑现。

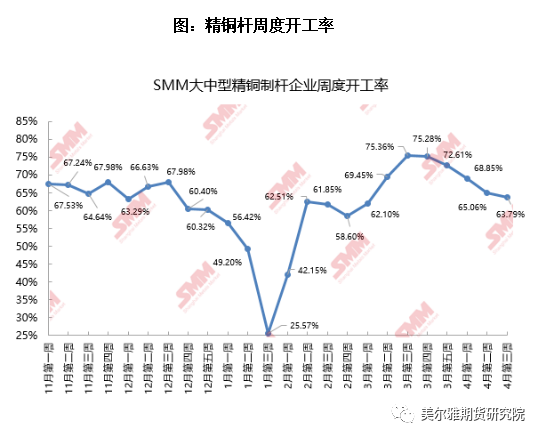

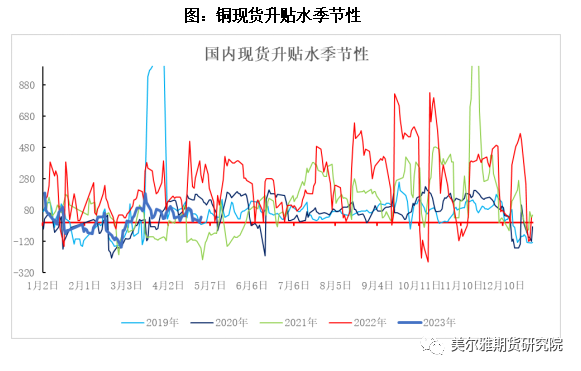

四月旺季预期落空,现货交投走弱,消费回升力度有限。受终端需求订单影响,铜杆开工率连续下滑,而金三银四的旺季预期在4月体现不明显,旺季预期基本落空,同时月内现货交投情绪走弱,升水一直被压制于+50以下水平,下游点价不活跃,市场供应相对充裕,持货商挺价有压力,也从侧面反应供需趋松的迹象,我们在4月消费预期落空背景下,二季度后期消费反弹力度也相对有限,地产市场表现相对疲软,竣工端确定性的恢复或要到下半年才能得以验证;汽车工业边际走弱,整体耐用品消费弱复苏特征明显,乐观情形下需求端增速维持3个点左右。

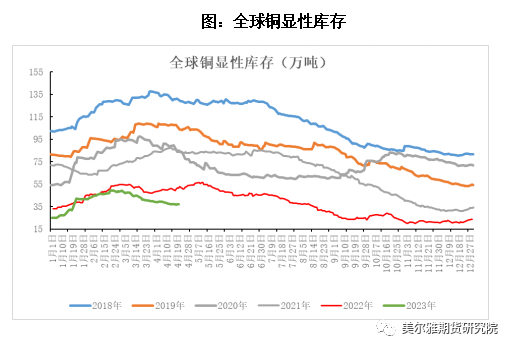

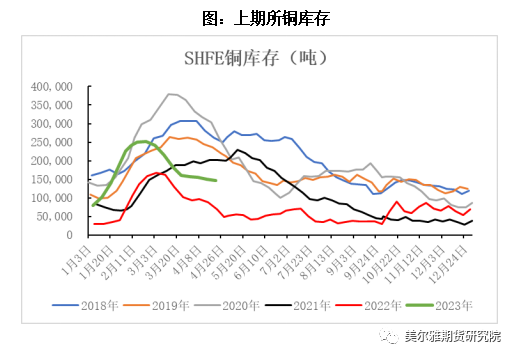

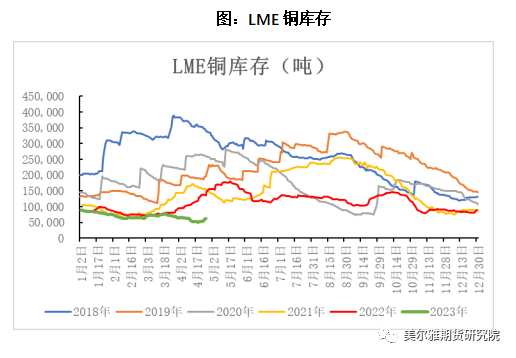

国内库存去化放缓,海外累库预期上升。最后回到全球铜的低库存逻辑,从整体数据来看,全球铜显性库存暂维持同期低位水平,但明显缺乏现货端的配合,且库存去化预期偏弱;国内4月整体去库速度明显放缓,对比往年水平有较大差距,这与现货交投,下游开工率和供给增量释放均形成互相验证的关系,我们预计去库放缓一定程度也正在加强国内的供需趋松预期;海外一端仍维持较低库存,甚至一度出现挤仓风险,但随着注销的流出,注册增加,海外库存已经出现连续累升,北美地区,亚洲地区库存增加较为明显,现货大贴水状态,海外基本面表现是更为弱势的。

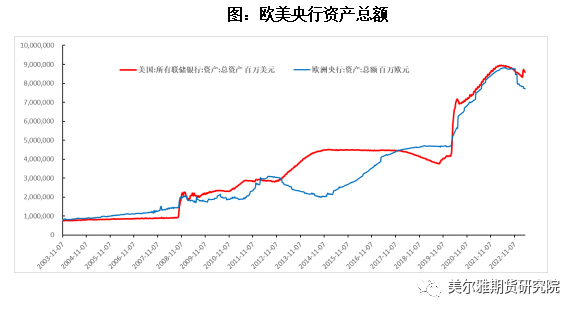

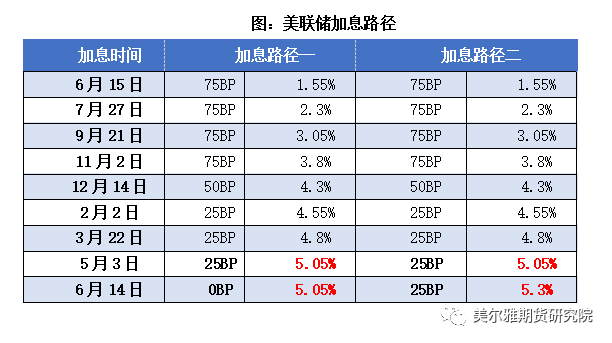

紧缩周期的现实冲击逐渐显现 按市场目前对加息预期的定价,美联储即将进行最后一次加息的利率决议,5月25BP基本没悬念,但后续路径选择与货币政策目标指引较为关键,当前美联储政策目标仍以仍以控通胀至2%为首要目标,保持一定合理就业,促使经济“软着陆”为先后顺序。但银行业危机在3月爆发后,紧缩周期的现实冲击开始逐渐显现,这对尚未触底的海外经济来说衰退的风险在增加。

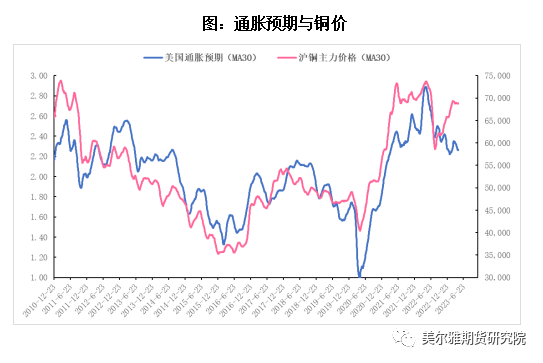

衰退的风险和降息交易预期是后续市场博宇宏观主线的两条依靠。往后能够寻找到一条相对确定的宏观交易逻辑主线是铜价能否摆脱震荡格局的关键,当前美国3月CPI回落至5%,但核心CPI仍较高,市场从通胀回落中交易美国5月加息25BP后停止并可能降息的乐观预期,美元偏弱表现,但我们认为3月CPI的回落还不足以给到市场一条宏观层面确定性的乐观交易主线,首先以抑制需求的为主加息并未停止,缩表的幅度暂时还不大,这对风险资产价格上限有限制;另外海外衰退叙事背景并未淡去,只是时间节点上尚不是最艰难的时刻,制造业萎靡表现在持续,需求正在被高利率和信贷收缩下压,市场可能会提前交易降息预期,但衰退交易或先行;如果市场回归海外弱现实特征和衰退预期的定价,则有色市场部分品种有望逐渐走出震荡区间,开始一轮价格调整。

三 总结与操作建议 4月铜价再度回落,对比3月,这次或许不一样,其中现实层面的边际走弱能够带来更大的价格压力,而宏观预期虽未明显转空,但情绪上谨慎,紧缩周期的冲击难让市场重回乐观,铜价在5-6月可能出现宏观与产业的共振,逻辑无非三点: 1、两个乐观预期证伪:1月铜价上冲定价海外经济韧性叠加加息放缓,而目前的现实状况是制造业收缩叠加通胀韧性,加息继续且降息预期修正至年末甚至明年。另一个交易的国内经济强修复预期,现实状况在二季度消费端放缓明显,基建地产难有明显发力,逐步修正中。 2、基本面支撑边际走弱:过去强调铜价韧性基于全球性低库存,目前这一特征仍维持,但主要是海外偏低,实际现货供需走弱,国内四月旺季预期落空,现货平水交易,海外大贴水交易,北美,亚洲库存累升。 3、供给增量预期较需求恢复预期确定性更强:供需现实与预期正逐渐趋松,矿增,TC涨,精铜产量创新高,供给增速5%以上,而需求恢复乐观情形下3%。 在具体操作上,前期我们建议72000及以上的逢高卖出看涨期权仍可继续滚动操作,并可适当下放档位到70000附近进行择机卖出;另外对于宏观与产业共振可能造成铜价向下走出区间的预测,时点上仍不确定,但空间应该不错,逢低布局少量远月深虚看跌买权。 数据来源:Wind,SMM,美尔雅期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: