我的钢铁网 本周美豆整体震荡偏弱,周一至周三大豆(4837, -41.00, -0.84%)期货连续下跌,周一跌至四周低点,一方面是因出口数据不容乐观,巴西创记录的收成施压美豆,加上巴西6-7月升贴水维持低位;另一方面因美国播种进度较好,美国农业部在每周作物生长报告中公布称,截至4月23日当周,美国大豆种植率9%,高于市场预期的8%。但考虑到美国5月中西部和东部可能会出现降温等天气影响种植进度,美豆下跌空间或有限;国内方面,本周连粕M09止跌回升,国内现货价格涨势更甚,南北价格上涨幅度不一,市场关注点主要还是油厂开机情况,个别工厂开机恢复不及预期,加上5月上旬仍然会出现不同程度的停机计划,市场现货供应仍然偏紧张,油厂累库速度放缓,适逢五一假期临近,中下游备货情绪点燃,成交保持放量水平。伴随着五一备货如火如荼的进行,后续市场对豆粕(3497, 40.00, 1.16%)走势看法如何?对此,Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。具体结果如下:

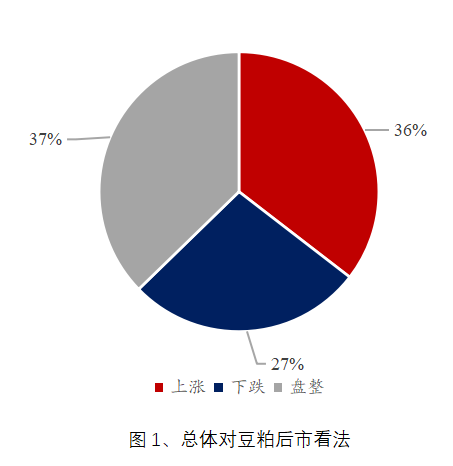

整体来看,全样本中对下周国内豆粕现货市场看跌比例从54%大幅减少至27%,较之前一周减少27%;看盘整的人数占比为37%,较上周增加7%,认为下周豆粕行情会上涨的比例为36%,较上周看涨比例增加20%。

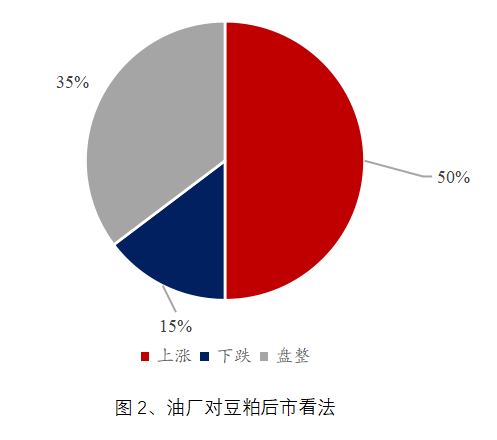

油厂方面对于豆粕后市行情看涨的比例最多,占比50%。具体来看,看跌的比例最低,仅有15%的油厂人士认为后市豆粕现货会下跌;看盘整的比例为35%,较上周增加6%;而看涨的比例则上升至50%。华北地区油厂停机潮再起,数家工厂均有停机检修计划,叠加五一期间下游备货积极性较好,油厂提货再度紧张,短期供应难掩宽松,带动周边地区豆粕价格易涨难跌。

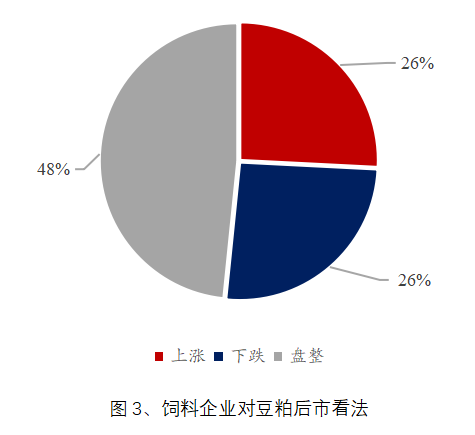

饲料企业方面,对下周豆粕行情盘整的占比最多,占比为48%,较上周增加25%;看涨和看跌的比例均为26%。本周下游饲料企业心态趋于谨慎,并呈现区域分化的局面,北方饲料企业在备货难的情况下,短期不敢过分看跌,而南方地区的饲料企业整体在5月到港集中的局面下对后市豆粕报以看跌情绪。

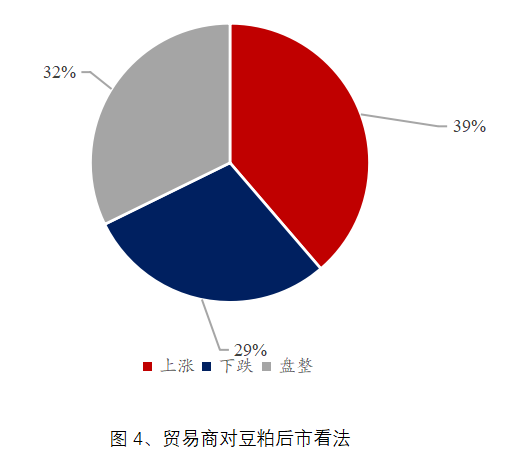

贸易商方面,对下周豆粕行情看涨比例最多,占比为39%,较上周增加27%;看盘整占比为32%,较上周减少13;看跌比例占比最少,占据29%。但整体而言,贸易商对后市看法分歧较大,看涨、看跌、看盘整的人数占比比较均衡,这主要由于各地区供需分歧较大,南北分化明显,并未出现一致性看法。

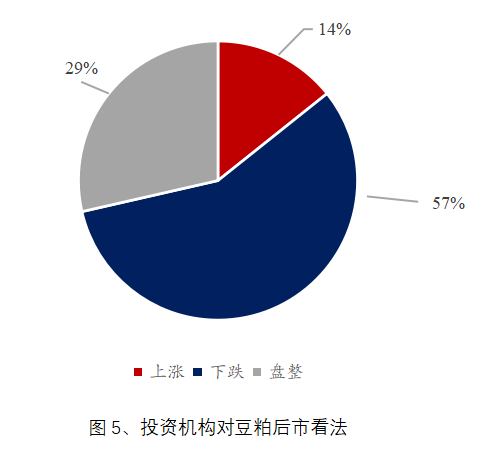

最后是投资机构方面的看法,本周投资机构对于后市的看法仍以看跌为主,但看跌比例缩小至57%,较上周减少22%;看涨的比例降为14%,较上周的增加7%;看盘整的比例为29%。 调查说明: 1、本调查是Mysteel农产品每周四对下周市场行情变化所作的一种综合调查分析。 2、本调查覆盖了北京、上海、深圳、天津、吉林、辽宁、河北、河南、山东、江苏、湖北、湖南、四川、重庆、广东、广西、福建等17个主要省市。 3、本调查样本选取了对豆粕市场有关键性影响的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: