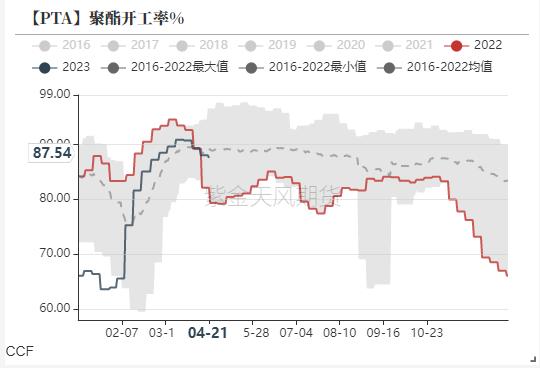

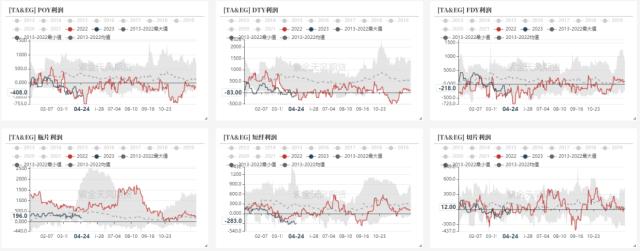

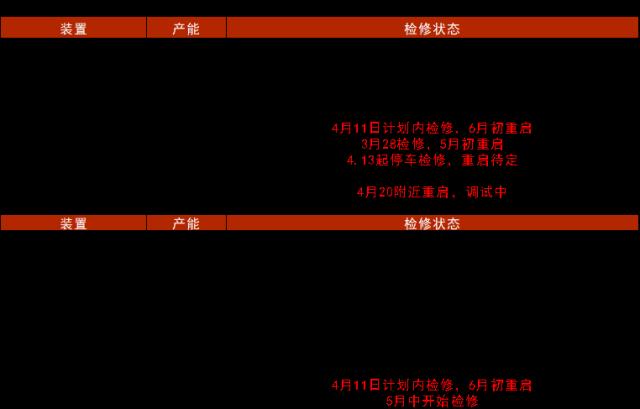

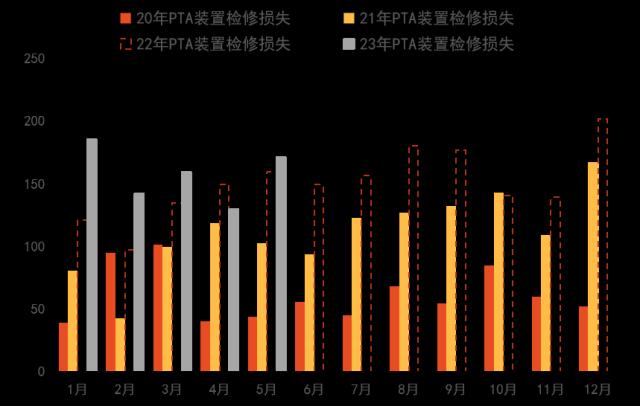

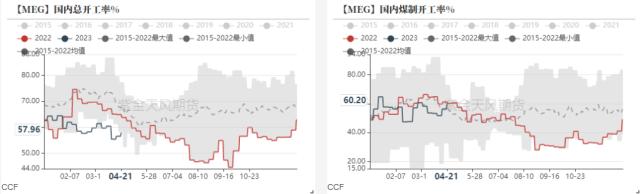

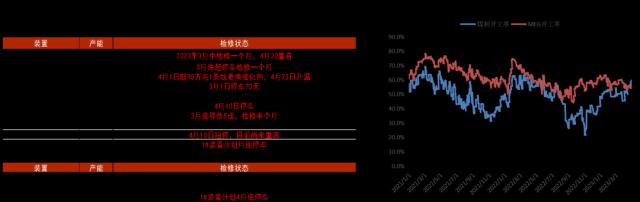

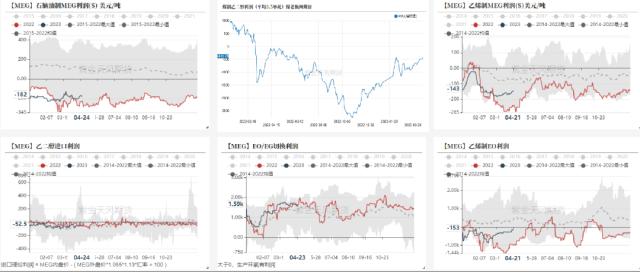

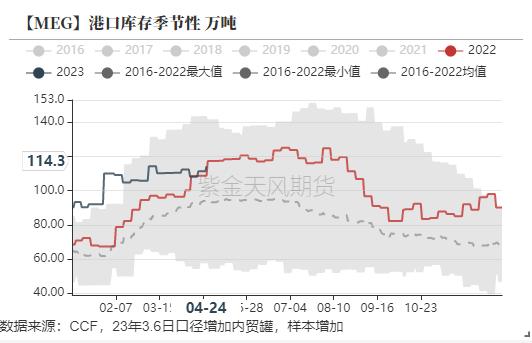

来源:紫金天风期货研究所 观点小结:PTA 核心观点:中性聚酯减产增加,PTA供需边际小幅走弱。近端现货偏紧,PXN和PTA加工费维持高位一定程度反映成本偏强和PTA货紧;远端09合约贴水较大走出远月转弱预期。短期市场矛盾博弈较多,预计震荡,节奏来自于成本调油强弱及需求负反馈的持续情况,操作难度加大。 月差:中性短期矛盾不清晰,暂时观望。 现货:中性现货市场商谈一般,个别主流供应商递盘,现货基差偏稳为主。主港货在05+55~60,宁波货报盘在05+60,商谈价格区间在6210~6260附近。5月中上报09+520附近。 装置变动:中性供应计划检修进行中,4月检修量不,高蓬威重启中,中泰延后检修,5月检修量较高。 下游需求:谨慎偏空订单不足,织造开机偏弱,成品库存小幅累积中。聚酯减产促销增加,开工率评估略有下降。 供需平衡:中性聚酯减产增多,4-5月平衡从去库逐步转为松平衡,目前累库压力尚不大,但预期淡季投产增加后累库压力加大。供应商回购,现货流动性偏紧。 加工利润:谨慎偏空PTA-原油价差价差偏高,目前汽油有波动PX调油预期分歧加大,短期PXN偏强,供应商回购PTA加工费有托底。 观点小结:乙二醇 核心观点:中性乙二醇4-5月预估去库,聚酯减产增加,平衡略有走弱。港口高库存,现实偏弱,预期有所好转,关注一体化切换落地的情况,短期区间震荡操作。 月差:中性月差波动不大,平衡预期有改善,关注港口去库预期下正套思路(高库存驱动一般)。 现货:谨慎偏空商谈偏弱,目前现货基差在09合约贴水135-138元/吨附近,商谈4090-4095元/吨,现货成交偏少。 装置变动:谨慎偏多装置按计划检修,恒力重启,煤化工有重启。5月一体化检修和切换或增多。 进口:谨慎偏空3-4月进口预估50-55万吨不变。美国南亚重启市场对5-6月进口回升预估55-60万吨。 下游需求:谨慎偏空订单走弱,织造开机回落明显,聚酯装置检修增多,负反馈有增加。 供需平衡:中性油制预计供应改善,4-5月小幅去库。 加工利润:谨慎偏多油煤经济性分化,油制亏损较高,煤制现金流修复。 聚酯减产促销增多 织造开工继续下降 截止4月21日,江浙加弹开机率67%,织机开机率62.8%,印染开工率73%,继续小幅走弱。 新订单偏弱,成品库存回升,织造下游五一前后有放假预期,目前原料备货月底附近。下游缺乏订单下原料采购积极性不高,聚酯放假前有促销活动,关注促销效果。   数据来源:CCF,紫金天风期货研究 聚酯利润被挤压,有减产计划 截止上周五(21日),聚酯负荷回落至87.5%附近,聚酯加权库存19.5天附近,聚酯加权利润在-188.6元附近。 成本偏强,下游订单不足,聚酯受上下游挤压,利润不佳,目前库存小幅回升。三大家长丝工厂有减产计划,关注促销的效果,若产销放量可能检修延后。   数据来源:CCF,紫金天风期货研究所 聚酯库存回升 截至4月21日,上周产销一般聚酯库存小幅回升,POY、DTY、FDY和短纤库存分别为19.6、29.3、20.2和12.3天。当前聚酯库存压力回升中,DTY压力偏高。  数据来源:CCF,紫金天风期货研究所 聚酯利润不佳 聚酯各品种维持亏损,长丝、短纤亏损,切片盈亏平衡附近,瓶片利润尚可。  数据来源:CCF,紫金天风期货研究所 聚酯开工率评估 上周五(21日)聚酯周均负荷回落至87%左右,长丝大厂的减产计划增加,关注落地情况。 近期聚酯工厂减产增多,五一假期前后若减产落地开工率有继续下滑趋势,4月评估88%附近,5月开工预计84%-85%左右,6月暂估85%。  数据来源:CCF,紫金天风期货研究所 PTA检修变动不大,供需边际走弱 PTA检修变动不大 装置变动,装置按计划停车变动不大,蓬威重启中,中泰延后至5月检修。目前4月供应量环比回升。恒力4#计划5月中开始检修,5月检修量目前维持偏高。   数据来源:CCF,紫金天风期货研究 PTA库存小幅回升 据忠朴数据,截止4月21日,PTA社会库存(除信用仓单外)回升1.8万吨至197万吨。仓单和在库在港货库存小幅继续回升。 截止4月24日郑商所PTA仓单3.16万张,仓单数量近期持稳小幅回升,总量仍然不高。  数据来源:杭州忠朴、郑商所,紫金天风期货研究所 PTA平衡表 聚酯减产增加,PTA供需边际小幅走弱。近端现货偏紧,PXN和PTA加工费维持高位一定程度反映成本偏强和PTA货紧;远端09合约贴水较大走出远月转弱预期。短期市场矛盾博弈较多,预计震荡,节奏来自于成本调油强弱及需求负反馈的持续情况,操作难度加大。 供应端,变动不大,5月检修较高。需求端,聚酯降负增加,4-5月聚酯预估88%,85%(环比-1%)。 平衡表来看,PTA4-5月松平衡,目前虽然供需小幅转弱,现货流通性相对紧张,基本面变动不大,关注成本调油和需求负反馈的情况。  数据来源:CCF,紫金天风期货研究所 汽油裂解差走弱 北美汽油库存回升,汽油裂解价差走弱,市场对于海外衰退和调油不及预期的担忧增加。 目前辛烷值还维持偏强,关注北美汽油强弱,汽油企稳,旺季对高辛烷组分仍有预期。   数据来源:路透,紫金天风期货研究所 芳烃调油经济性小幅走弱 近期芳烃调油的经济性相对偏强,亚洲调油有小幅走弱。   数据来源:WIND,Platts,紫金天风期货研究所 芳烃美亚套利有所走强 甲苯、二甲苯美亚套利窗口走强(北美价格变化不大,亚洲走弱)。按照5KT船的运费来看,甲苯/MX套利窗口打开,PX套利窗口关闭。如果以大船运输,目前的套利价差可以覆盖掉芳烃原料的运费。  数据来源:WIND,Platts,紫金天风期货研究所 PX平衡表 PX供需变动不大,4-6月平衡偏紧,汽油走弱,PX分歧加大,短期预期偏强。关注汽油裂解差和窗口买盘情况。 供应端变动不大,镇海、九江小幅提负。海外装置方面,印尼TPPI、越南NSRP重启,韩国Hyundai因故障停车,预计一周重启。美国汽油库存回升,裂解小幅走弱,调油有所走弱,美国即将进入旺季,调油预计维持。 平衡来看,4-6月PX供需维持紧平衡,PXN维持450+偏高水平,短期预计偏强。近期调油受市场关注,关注汽油裂解价差及窗口买盘情况。   数据来源:CCF,紫金天风期货研究所 估值上近端偏高 目前PXN仍是产业链利润最好环节。PTA-原油价差小幅走弱,走弱幅度不大。 PX+PTA利润中性偏高,反映近端成本偏强和现货流通性不足。PXN高估值反映部分调油溢价,目前市场对调油分歧较大。目前产业链处于近端难跌,远端估值不高的状态。供需转弱+调油淡季远端09考虑逢高空利润。   数据来源:紫金天风期货研究所 MEG预期好转,现实仍弱 乙二醇负荷低位持稳 根据CCF,截止4月21日乙二醇周均总负荷57.9%,煤制负荷60%。煤制工艺回升,整体开工不高,后续油制装置有检修/切换预期。  数据来源:CCF,紫金天风期货研究所 油制检修量高位 本周动态,恒力检修结束,兖矿按计划重启,陕西延长重启,华谊短停;整体负荷变动不大。目前煤制装置重启,油制装置检修量维持高位。 市场对5-6月一体化装置检修转产有预期,目前计划为浙石化5月检修2套,卫星、恒力存5-6月切换到EO的可能性。  数据来源:CCF,紫金天风期货研究所 新装置运行中 年内新装置投产落地,后续增量不多,三江新装置投产延后。  数据来源:CCF,紫金天风期货研究所 油煤经济性分化 原油价格重心抬升,油制经济性维持偏差,煤价偏弱,煤制工艺装置现金流修复。  数据来源:紫金天风期货研究所 进口量有回升担忧 海外装置动态,美国南亚再次短停3周,其他变动不大。 进口评估,3月进口偏少46万吨,4月进口预估不变,预计50-55万吨。海外装置重启,5-6月进口预期回升至55-60万吨。   数据来源:海关总署,52HZ,紫金天风期货研究所 到港预报不高,港口去库慢 从到港量来看,4月17日-4月23日预计到港10.2万吨,实际到港13.3万吨,实际到港中性。下游提货一般,港口小幅累库。 截止4月24日,华东主港地区MEG港口库存约114.3万吨,环比回升3万吨。 4.24-5.3(10天),预计到货总量在8.1万吨附近,到港不高,乙二醇库存或小幅回落。     数据来源:CCF,紫金天风期货研究所 乙二醇平衡表 国内聚酯减产增加,EG4-5月预估去库,平衡略走弱;港口高库存,现实偏弱,预期有所好转,关注一体化切换落地的情况,短期区间震荡操作。 供应端,装置变动不大,按计划检修重启中,关注5月预期的检修和切换。 需求端,本周聚酯开工小幅下降,有大厂开始减产,5月聚酯开工评估下降,平衡略有走弱。 平衡来看,4-5月预估去库,聚酯减产增加,去库减弱,港口仍高。预期好转,现实仍然偏弱,关注一体化切换落地的情况,短期区间震荡操作。  数据来源:CCF,紫金天风期货研究所 价差结构 PTA月差有小幅走弱  数据来源:WIND,CCF,紫金天风期货研究所 乙二醇月差变动不大  数据来源:WIND,CCF,紫金天风期货研究所 远月结构   数据来源:郑商所,大商所,新交所,紫金天风期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: