印度钢铁行业在近年来发展迅速,导致对铁矿石和焦煤等原材料的需求急剧增长。然而,由于国内焦煤资源有限,印度需要大量进口这些炉料。为此,政府采取了措施发展和扩大国内铁矿石和焦煤行业,以及鼓励外国投资。尽管印度钢铁行业未来几年仍将保持增长势头,但其焦煤短缺的问题不容忽视,未来可能面临的铁矿石短缺问题也亟需解决。 研究印度焦煤和铁矿石供给问题具有重要的现实意义。印度是世界上钢铁产量增长最快的国家之一,其需求量的不断增长将对全球铁矿石和焦煤市场产生巨大影响。另外,印度的焦煤进口依存度较高,其国内生产和进口的情况也直接关系到全球铁矿石和焦煤价格的波动。因此,研究印度焦煤和铁矿石的供应情况,有助于更好地把握全球黑色市场的变化和趋势。 当前印度粗钢、铁矿石和焦煤的年产量分别是多少? (1)印度钢铁平衡表

数据来源:印度钢铁部

(2)粗钢:在过去的几十年里,印度的钢铁产量一直在快速增长。1990年,印度粗钢产量为601万吨,2022年印度粗钢产量高达1.24亿吨。

资料来源:印度钢铁部 南华研究 仅在过去十年中,印度的钢铁产量快速增长,从2010年的6688万吨增加到2019年的1.0914亿吨。尽管2020年的产量因COVID-19大流行而略有下降,但未来几年,印度钢铁产量仍将保持上升趋势。印度钢铁产量的增长受到多种因素的推动,包括政府推动基础设施建设、城市化和工业化。此外,该国已经看到国内外公司对钢铁行业的大量投资。在不久的将来,印度的钢铁产量预计将继续增长,政府设定了到2030年钢铁年产能达到3亿吨的目标。为实现这一目标,政府宣布了几项举措,包括国家钢铁政策、钢铁废料政策和钢铁行业的生产相关激励(PLI)计划等。 钢铁行业是印度的核心产业之一,占GDP的比重略高于2%。在2月之前,该行业计划到2031年实现3亿吨的累计产能,并在制造几个专业等级方面实现自给自足。到2030年至2031年,计划中的产能扩张和需求增长预计将需要10万亿卢比的增量资本投资和27吉瓦的电力供应给钢铁行业。印度的钢铁行业通过直接和间接就业岗位雇用超过250万人,预计到2031年将增长到360万个就业岗位——以直接方式(经济增值)和间接方式(帮助建设通过就业创造购买力)。 印度的一些龙头钢企: (a)塔塔钢铁:塔塔钢铁是印度最大的钢铁企业,粗钢年产能3400万吨。该公司在50多个国家开展业务,拥有一系列产品,包括扁钢和长钢产品、线材和管材。2020-21财年,塔塔钢铁生产粗钢2045万吨,占印度钢铁总产量的20%。 (b)JSWSteel:JSWSteel是印度第二大钢铁生产商,粗钢年产能1800万吨。该公司生产一系列产品,包括热轧卷、冷轧卷、镀锌钢和盘条。在2020-21财年,JSW钢铁生产了1608万吨粗钢,占印度钢铁总产量的16%。 (c)印度钢铁管理局(SAIL):SAIL是印度国有钢铁公司,粗钢年产能1700万吨。该公司在Bhilai、Rourkela、Durgapur、Bokaro和Salem设有钢铁厂。在2020-21财年,SAIL生产了1433万吨粗钢,占印度钢铁总产量的14% (d)JindalSteelandPowerLimited(JSPL):JSPL是印度一家私营钢铁公司,粗钢年产能700万吨。该公司生产一系列产品,包括热轧卷、冷轧卷、镀锌钢和盘条。2020-21财年,JSPL生产粗钢522万吨,占印度钢铁总产量的5%。 (e)EssarSteel:EssarSteel是印度一家私营钢铁公司,粗钢年产能1000万吨。该公司生产一系列产品,包括热轧卷、冷轧卷和镀锌钢。在2020-21财年,EssarSteel生产了418万吨粗钢,占印度钢铁总产量的4%。 (3)铁矿石:印度是世界上重要的铁矿石生产国之一。2021年,印度的铁矿石开采市场规模为2.491亿吨。由于新项目的开工和现有铁矿石矿山的扩建,预计产量将在2021-2026年期间以不到1%的复合年增长率增长。2021年,印度出口了4.3亿美元的铁矿石,使其成为世界第七大铁矿石出口国。同年,铁矿石是印度第13大出口产品。 印度铁矿石出口的主要目的地是:中国($3.51B)、韩国($1.58亿美元)、印度尼西亚($1.5亿美元)、阿曼($1.14亿美元)和日本($91.7百万美元)。2020年至2021年,印度铁矿石出口增长最快的市场是韩国(1.06亿美元)、印度尼西亚(9500万美元)和中国(7420万美元)。

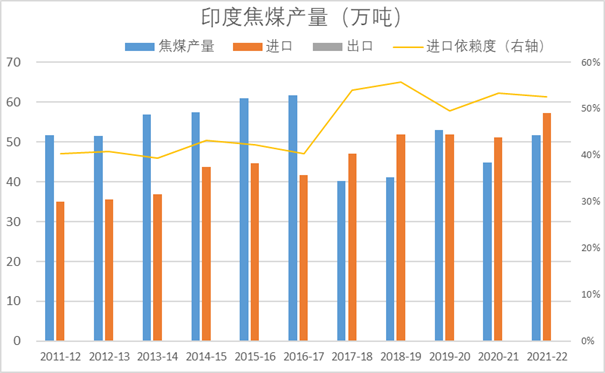

数据来源:印度钢铁部 南华研究 印度铁矿矿山超过70%是民营的。印度主要的铁矿矿山: (a)Vedanta2022产量5500万吨,在印度铁矿石行业,该公司的规模相对较小,但其在国际市场上采购铁矿石的规模比较大。此外,VedantaResources还涉足其他矿产资源的开采和生产,包括铜、铝、锌等。 (b)NMDC为印度最大的国有铁矿石公司,铁矿产量为4060万吨。NMDC的优势在于其拥有印度境内最丰富的铁矿石矿床之一,同时也在国际市场上拥有一定的竞争力。该公司的矿产资源主要分布在印度中南部和东部,包括芒果、贝拉里、唐瓦德等地。 (c)JSW为3430万吨,作为印度最大的私营钢铁制造商之一,JSWSteel在印度境内的铁矿石生产和采购都比较活跃。该公司在印度东部、中部和南部地区拥有多个铁矿石矿区,同时也在国际市场上进行铁矿石的采购。此外,JSWSteel还在不断扩张其钢铁生产业务,以满足国内市场的需求。 (d)SAIL为3370万吨,作为一家印度政府控制的公司,SAIL在印度的钢铁行业拥有重要的地位。该公司在印度境内有多个铁矿石矿区,其中最重要的是钦奈和达曼地区的矿床。此外,SAIL也在海外市场上进行铁矿石的采购,以保障其钢铁业务的发展。 (4)焦煤:印度焦煤储量有限,国内产量不足以满足钢铁行业不断增长的需求。因此,印度严重依赖进口,以满足其炼焦煤需求。 印度钢铁部数据显示,2021-22财年印度炼焦煤产量为5170万吨。余下的炼焦煤需求则通过进口来满足。印度的主要炼焦煤生产邦是贾坎德邦、西孟加拉邦和恰蒂斯加尔邦。贾坎德邦的贾里亚煤田是印度最大的炼焦煤储量,但从该煤田开采的煤炭质量较差,需要洗选后才能使用。

数据来源:印度钢铁部 南华研究 印度的焦煤进口主要来自澳大利亚、加拿大、美国、印度尼西亚和俄罗斯。2021-22财年,印度炼焦煤进口量为5716万吨。 印度钢铁产业的政策是怎么样的? 印度在2017年制定了《国家钢铁政策2017》,这是从供给和需求两个方面来促进印度钢铁行业发展的大纲。该政策设想了印度钢铁行业到2030–31财年的增长轨迹。到2030–31财年,粗钢产能预计将达到3亿吨,年复合增长率达到7.2%。国内钢铁消费量将达到2.06亿吨。预计人均钢铁消费量将升至160千克。 2018年,印度将煤矿非国有化,鼓励私人投资。目前,印度钢铁行业也对外开放,可以100%外资持股。价格和配给的管控也被去除,使得钢铁行业的资源配置更有效、更充分竞争。莫迪总理制定的新工业政策(New Industrial Policy)旨在提高企业获得资金的机会,以实现工业的快速增长。新工业政策通过将印度钢铁业从保留给公共部门的行业名单中删除,以及免除其强制许可,向私人投资开放了印度钢铁业。现在,外国技术的进口以及外国直接投资都可以在一定限度内自由允许。在自由化的情况下,钢铁部扮演着促进者的角色,为新的和现有的钢铁厂提供广泛的指导和援助。 《国家钢铁政策2017》中提出,到2030-31财年,印度将实现: a.粗钢产能3亿吨。 b.粗钢产量2.55亿吨。 c.成材产量2.3亿吨。 d.人均粗钢消费量达到160kg。 e.能满足国内高规格汽车、电力、特殊用钢要求。 f.增加国内洗煤产能,降低进口焦煤依存度至50%。 g.2025-26财年成为净钢铁出口国。 h.特钢产量将在26-27财年达到4200万吨。 i.提高国内钢材质量标准 j.高炉占比提升至68%。 k.电炉占比降低至30%。 l.废钢添加比升至15%。 印度高炉结构比例是怎么样的?为什么会有这样的结构? 与中国相比,印度在钢铁生产中采用高炉-转炉(BF-BOF)路线的比例较低,只有50%。相比之下,中国在2020年生产了10.5亿吨粗钢,其中高炉-转炉路线占8.349亿吨,占总产量的79.3%。印度焦煤量少质量差。印度国内生产的煤炭灰分一般在25%到45%,而进口煤的平均灰分在10%到20%之间。由于印度煤矿床形成的漂移理论,印度煤炭的灰分含量高于进口煤炭。 而印度铁矿资源丰富,印度发展煤制还原铁技术。目前印度还原铁产量世界第一。通过还原铁-电炉制造钢坯。

资料来源:SteelMint 但印度希望在钢铁生产中提高高炉炼钢的比例,计划在2030-31财年高炉占比提升至68%。原因有几个,包括: 1.优质钢生产:BF-BOF路线是传统的钢铁生产方法,可生产具有卓越强度、耐久性和基础设施、汽车和机械等关键应用所需的其他性能的优质钢。 2.生产成本较低:与电弧炉(EAF)路线等其他炼钢方法相比,BF-BOF路线的生产成本较低。高炉-转炉路线使用铁矿石和焦煤作为原料,与电弧炉路线的主要原料废钢相比,这些原料相对便宜。 3、提升竞争力:BF-BOF路线产能高,可帮助印度提升在全球钢铁市场的竞争力。印度的钢铁产能近年来大幅增加,政府的目标是到2030年实现3亿吨的产能。 4.创造就业:钢铁行业是重要的就业来源,尤其是在大多数铁矿和焦煤矿山所在的农村地区。增加BF-BOF生产的份额可以导致在这些领域创造更多的就业机会。 印度焦煤短缺问题 由于印度国内优质焦煤储量有限,印度需要大量进口焦煤。根据印度政府矿业部的数据,2019-20年印度国内炼焦煤产量为5922万吨。然而,国产焦煤的焦炭强度和灰分质量普遍不如进口焦煤。 焦煤是生产钢铁的重要原料,印度钢铁行业严重依赖进口以满足其对焦煤的需求。印度国产焦煤的焦炭强度和灰分质量普遍不如进口焦煤。印度大部分炼焦煤进口来自澳大利亚(76%),其次是加拿大(6%)、美国(5%)和印度尼西亚(3%)。澳大利亚是印度最大的炼焦煤供应国,占印度炼焦煤进口总量的80%左右。这种对单一国家焦煤进口的高度依赖也助长了印度的进口依赖性。 根据市场研究公司CoalMint整理的数据,印度已成为全球进口量最高的国家之一,达到6900万吨,占2022财年全球发运量的22%。与上年同期相比,该国的主要煤炭进口量从2021年的6800万吨增加了2%。 而炼焦煤的产能增长有限。目前澳大利亚无法增加供给印度的船队,供应其所需的额外炼焦煤。 目前,印度大多数焦煤生产商依赖进口。然而,像塔塔钢铁和SAIL这样的大型生产商通过国内供应获得了超过三分之一的焦煤需求。去年,高昂的焦煤价格导致印度钢厂不得不在停止生产。 印度是钢铁净出口国还是进口国? 印度既是钢铁出口国,也是钢铁进口国,但更普遍的说法是它是钢铁净出口国。近年来,印度已成为世界顶级钢铁生产国之一,产能和产量大幅增加。然而,印度也进口钢铁以满足国内对金属的需求。印度出口长材,进口板材和特钢。 根据世界钢铁协会的数据,印度在2022年生产了1.24亿吨粗钢,成为仅次于中国的全球第二大钢铁生产国。印度钢铁产量比上年增长6.1%。然而,印度在2020年还进口了467万吨钢材,与上年相比下降了1.7%。 印度的主要钢材进口来自日本、韩国和中国等国家。进口钢材的主要原因是为了满足汽车和航空工业等特殊应用对优质钢材的需求,而印度钢铁公司尚未开发出生产此类产品的能力。 印度的主要钢铁出口目的地是美国、阿拉伯联合酋长国和意大利。根据印度政府商务和工业部的数据,印度在2020-21财年出口了1079万吨成品和半成品钢材,比上一年增长了29.5%。出口增加是由于全球市场对钢铁产品的巨大需求,尤其是美国和欧盟国家。 面对增长的焦煤需求,印度的对策是? 受国内钢铁产量不断增长的推动,预计未来几年印度对炼焦煤的需求将大幅增加。为减少对进口的依赖,印度还在探索通过开发新矿山和采用先进采矿技术来增加国内炼焦煤产量的可能性。 (a)增加海外煤矿的收购。 (b)增加还原铁流程(电炉)的产能投入。印度一直在推广使用煤基海绵铁作为钢铁生产的替代原料。煤基海绵铁使用非焦煤生产,与高炉-转炉路线相比,能源需求较低。使用煤基海绵铁可以减少印度对进口焦煤的依赖。2020-21财年,印度煤基海绵铁产量为3903万吨,比上年增长13.50%。

数据来源:印度钢铁部 南华研究 (c)新燃料的开发和研究。印度加大天然气路径替代煤制路径。印度油气部将加大天然气的勘探力度,并给予天然气产业税收优惠,通过天然气来替代焦煤、喷吹煤。印度正在探索开发煤气化技术,作为钢铁生产中炼焦煤的替代品。2020年,政府宣布计划在Odisha的Talcher建立煤气化化肥厂,目的是生产合成气来替代炼焦煤。 (d)扩大国内焦煤矿开采和流通。为解决炼焦煤高度依赖进口的问题,印度一直在探索通过开发新矿山和采用先进采矿技术来增加国内炼焦煤产量的可能性。2018年,印度政府开始了煤矿的非国有化。印度政府一直在拍卖焦煤矿以鼓励国内企业生产焦煤。2020年,政府启动了41个煤矿的拍卖,其中包括37个焦煤矿,以促进国内焦煤生产。此外,印度政府加大了对煤矿附近铁路等基础设施的建设,提高焦煤矿运输能力。 (e)加大废钢进口。钢铁部于2019年11月7日通知了《废钢回收政策》。该政策提供了一个框架,以促进在印度建立金属报废中心,对各种来源和各种产品产生的含铁废料进行科学处理和回收。该政策为建立拆解中心和废料处理中心提供了标准指南。 未来印度会面临钢铁原料短缺吗? 随着印度钢铁产能按照约年平均7.2%的速率扩张,未来印度很有可能维持焦煤的短缺,此外,印度也很可能从铁矿出口国转变为铁矿进口国。根据印度钢铁部的预测,到2032年,印度铁矿石的年需求量将达到4.47亿吨,而目前印度的铁矿石产能年复合增长率只有不到1%,因此预计印度最早在2024年从铁矿石净出口国变成铁矿石净进口国,且在2032年铁矿石需求缺口将达到1.68亿吨。而焦煤的缺口将进一步扩大,从目前每年需要进口约6000万吨到2032年需要进口1.21亿吨。而印度未来面临的钢铁原料短缺,将深度影响全球钢铁原料的平衡表。在铁矿和焦煤供给缺乏弹性的情况下,未来印度将走向全球大宗商品定价的中心舞台。

数据来源:印度钢铁部 南华研究 作者:南华研究院 袁铭Z0012648、周甫翰F03095899 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);