热点栏目 一、产业链数据 表1沥青产业链数据表 二、行情回顾 (一)沥青期货行情 本月沥青期货价格成震荡走势,月初沥青价格下跌,之后在原油价格的支撑下,沥青价格震荡上行,主力合约Bu1806最高价至2902点,远月合约Bu1812最高价至3020点,之后沥青价格调整回跌。25日下午收盘,主力合约Bu1806收于2766点,较月初(4月2日)下跌78点(-2.74%),最高价2840点,最低价2758点,成交量506436手,持仓258308手。远月合约Bu1812,下跌10点(-0.34%)至2912,最高价2990点,最低价2906点。 (二)现货成交情况 本月,受成本端支撑,沥青价格与成品油价格均有所上涨。 (1)沥青现货情况本月沥青价格小幅上涨,与月初情况相比较,山东沥青价格上涨105元至2825元/吨,炼厂沥青出厂价上涨150-200元;华东地区沥青价格上涨60元至2820元/吨;华南地区价格维持2775元/吨;西南地区沥青价格上涨40元至3420元/吨;东北地区价格上涨100元至2800元/吨;华北地区价格上涨50元至2775元/吨。总体上,北方沥青价格涨幅大于南方,主要受南方天气影响,沥青需求恢复受限。整体上,本月沥青价格上涨受成本端支撑,需求端没有明显改善。 (2)成品油情况受原油价格上涨影响,本月汽柴油价格有所上涨,与月初相比,山东汽油价格上涨385元(5.70%)至7141元/吨;山东柴油价格上涨362元(6.27%)至6140元/吨;国营汽油价格上涨173元至1663元/吨;国营柴油价格上涨300元至6415元/吨。新加坡成品油价格继续上涨,石脑油价格较月初上涨2.13美元(3.19%)至68.96美元/桶,汽油价格上涨3.83美元(4.91%)至81.82美元/桶,柴油价格上涨3.91美元(4.73%)至86.61美元/桶。 (三)外盘原油情况 本月,受中美贸易、叙利亚地缘政治危机以及OPEC减产因素影响,原油价格一度创下新高。NYMEX原油价格最高涨至69.55美元/桶,布伦特原油价格最高涨至75.47美元/桶。与本月月初相比,24日NYMEX原油收盘价上涨4.87美元(7.75%)至67.72美元/桶,布伦特原油收盘价上涨5.5美元(8.14%)至73.07美元/桶。截止25日,原油价格回跌调整,NYMEX原油6月合约价格67.71美元/桶,布伦特原油6月合约价格73,95美元/桶。 图1:Brent(左)与沥青主力(右)走势单位:$/b或元/吨

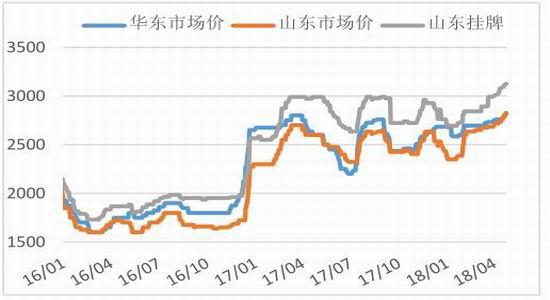

资料来源资讯银河期货研发中心 图2:国内沥青价格走势单位:元/吨

资料来源资讯银河期货研发中心 图3:国内成品油价格(左)与Brent走势单位:$/b或元/吨

资料来源资讯银河期货研发中心 图4:新加坡成品油价格走势

资料来源资讯银河期货研发中心 三、基本面分析 沥青表观需求情况如下表: 表2沥青表观消费情况单位:万吨

(一)供给端分析 1)产能产量情况受春节假期以及需求疲软影响,2月国内沥青产量为150.8万吨,同比去年2月减少11.94万吨,环比减少30.20万吨(-16.68%),1-2月总产量331.82万吨,同比去年增加7.84万吨。3月份,全国沥青总产量185.63万吨,环比增长23%,同比减少7%。其中中石油产量55.35万吨,中石化产量58.25万吨,中海油产量19.03万吨,地方炼厂产量53.00万吨。1-3月全国总产量517.45万吨,同比减少20.58%。 2)进出口情况进口方面,2月份国内进口沥青达34.33万吨,同比增加3.03万吨,环比减少5.35万吨。据统计,其中SK沥青约9.0万吨,环比增加1.0万吨,GS沥青约7.0万吨,环比增加0.4万吨,S-OIL沥青约7.7万吨,环比增加0.7万吨。较本月月初价格,韩国FOB价格上涨30美元至342.5美元/吨,新加坡FOB下跌5美元至329美元/吨;韩国CIF华东价格上涨10美元至350美元/吨,新加坡CIF价格维持375美元/吨。 (二)需求端分析 沥青的主要需求终端是公路建设,根据交通部数据,2018年前3个月全国公路累计投资额达3413.5亿元,同比增长11.74%。3月份全国公路投资额1591.3亿元,同比增长9.43%。2018年公路实际投资完成额有继续超预期的可能。全国交通运输工作会议提出2018年交通运输固定资产投资规模预计与上年目标基本持平。专家认为,由于换届完成后的地方政府拥有较强的投资动机,且地方政府在手资金充裕,2018年交通实际完成投资或将再次超出市场预期,预计同比增长15%。 4月份,各地区沥青需求依旧相对平淡,市场并未出现明显改善。山东市场沥青价格上涨,炼厂惜售,贸易商接货较谨慎;华东地区下游需求恢复缓慢,随雨季临近可能影响沥青的销售;华南地区需求受降雨影响,需求受限;西南地区需求保持平淡;西北地区炼厂生产平稳,沥青需求有望缓慢回升,东北地区少量道路项目开始供货,道路沥青出货量增加,终端需求仍缓慢。 图5:历年全国公路投资情况单位:亿元

资料来源资讯银河期货研发中心 图6:沥青产量和进出口单位:万吨

资料来源资讯银河期货研发中心 (三)利润分析 (1)炼厂加工利润整体来看,本月炼厂理论盈利情况不佳,处于亏损状态。本月月初,受原油价格回调影响,炼厂理论利润处于10-40点间。之后,由于原油价格涨幅较大,成品汽柴油、沥青价格涨幅相对较小,月末炼厂利润较月初(4月2日)下降115.96点至-81.55点,月中最大亏损在104点。 (2)进口利润本月进口利润呈震荡趋势,但仍处于盈利状态。月初(4月2日)进口利润维持在50点左右。受进口沥青价格上涨影响,进口利润月中一度跌破30点。由于华东沥青价格上涨进口林润有所反弹,最高达到62.72点。随着进口价格进一步上涨,进口利润跌至25.68点。 (3)裂解价差月初裂解价差最高为9点,由于原油价格上涨幅度较大,沥青价格、汽油和柴油价格上涨不及原油涨幅,,裂解价差成震荡下跌趋势,最低降至-22点。 图7:裂解价差(右)单位:$/b或元/吨

资料来源资讯银河期货研发中心 图8:炼厂利润(左)单位:$/b或元/吨

资料来源资讯银河期货研发中心 图9:华东沥青进口利润单位:元/吨

资料来源资讯银河期货研发中心 图10:库存开工率

资料来源资讯银河期货研发中心 (四)开工库存 (1)炼厂开工率本月,高桥石化、塔河石化、四川石化、安庆石化及镇海石化仍处或相继进入检修期,国内主营炼厂开工负荷大幅下滑,开工率降低1.85%至76.84%;滨州、淄博地区部分炼厂常减压装置进行检修,东营地区个别炼厂亦小幅调低开工负荷,受此影响,地炼常减压开工率降低2.18%至63.71%。本月全国沥青厂装置开工率上升7%至55%,西北地区主力炼厂沥青产量略有提升,带动开工率上涨6%至58%;东北地区整体开工率变化不大维持59%;山东地区开工率上升2%至63%,东明石化沥青连续生产,带动整体开工率回升,滨阳燃化自4月11日转产焦化;长三角地区开工率上升13%至41%,镇海炼化、上海石化(600688)分别于4月6日和4月9日恢复生产沥青,阿尔法和金海宏业分别于4月4日和4月10日恢复开工;华南西南地区,开工率上升6%至67%,中海四川4月8日装置开工,带动华南及西南开工率上升。 (2)炼厂库存本月需求恢复有限,全国库存率上升4%至31%,西北地区炼厂库存继续上涨3%至51%;东北地区本月出货情况尚可,库存率下降1%至38%;山东地区个别地炼惜售,库存率上涨3%至24%;长三角地区炼厂整体开工率回升,带动整体库存回升8%至21%,扔处于较低水平;华南地区受需求端限制,炼厂出货改善不大,带动整体库存上升2%至38%。 四、策略建议 对沥青交易而言,主力合约以震荡为主,建议控制仓位,关注短期波动风险。主要观点: 在成本端,近期原油价格上涨幅度较大,中美贸易摩擦、叙利亚地缘政治与OPEC组织减产因素等刺激,推动油价持续走高,并一度突破价格高点,NYMEX原油价格最高涨至69.55美元/桶,布伦特原油价格最高涨至75.47美元/桶,原油价格的高位对于沥青价格提供有效的成本支撑,是推动沥青价格上涨的主要因素。月末,原油价格回调导致成本端支撑减弱,沥青价格也大幅回调。近期原油价格可能继续维持在相对高位,但对沥青主力合约支撑作用减弱。 沥青基本面没有明显改善,3月份沥青产量同比下降7%,四月份,沥青厂开工率上升7%,库存率上升4%。根据公路投资情况,2018年交通实际完成投资预计同比增长15%,但目前需求端未出现明显改善,需求端恢复缓慢,难以支撑沥青价格大幅上涨。 本月,下游需求端没有明显改善的情况下,受原油成本端的支撑,沥青价格上涨后回落调整。沥青经冲高回落调整,短期内可能继续维持震荡行情,建议投资者关注价格震荡风险。 银河期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: