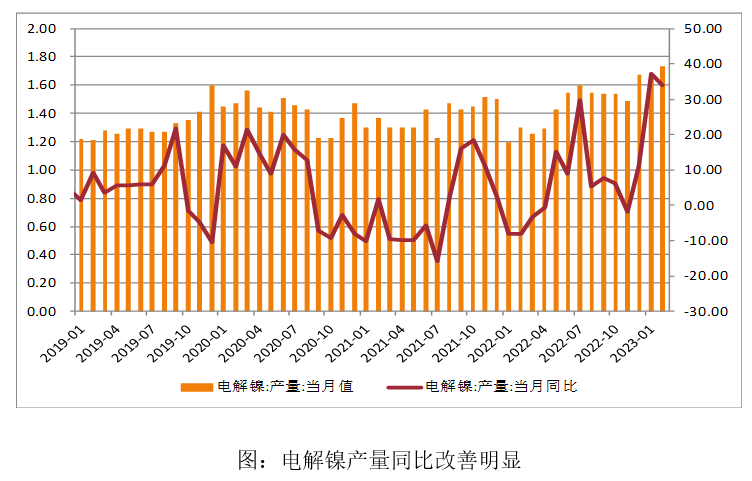

方正中期期货有限公司 摘要: 2023年4月以来,镍价显现较强的企稳反弹意愿,并逐渐再接近20万元,涨幅已超12%,几乎收复了3月失地。从宏观面来看,美联储加息节奏变化对市场影响存在,加息趋向终止的预期逐渐有所升温,且避险情绪缓和后,美元指数震荡回落至100附近,叠加国内经济修复逐渐有所显现,有色金属普遍受到支持。而从镍自身看,电积镍供应改善预期继续存在但因利润原因有项目延缓出现,镍供应向高利润环节供应增长对电解镍施压有所缓解,而电解镍低库存继续存在,且国内外交割品不足矛盾仍存,LME镍流动性仍未完全修复仍受资金影响较大,镍价短期向上波动弹性有所体现。中期来看,供需过剩压力及交割品扩容进程将会继续影响市场。 正文 2023年4月以来,镍价显现较强的企稳反弹意愿,并逐渐再接近20万元,涨幅已超12%,几乎收复了3月失地。从宏观面来看,美联储加息节奏变化对市场影响存在,加息趋向终止的预期逐渐有所升温,且避险情绪缓和后,美元指数震荡回落至100附近,叠加国内经济修复逐渐有所显现,有色金属普遍受到支持。而从镍自身看,电积镍供应改善预期继续存在但因利润原因有项目延缓出现,镍供应向高利润环节供应增长对电解镍施压有所缓解,而电解镍低库存继续存在,且国内外交割品不足矛盾仍存,LME镍流动性仍未完全修复仍受资金影响较大,镍价短期向上波动弹性有所体现。中期来看,供需过剩压力及交割品扩容进程将会继续影响市场。 一、宏观暖风提振市场风险偏好 4月市场主要交易逻辑从银行暴雷事件引发市场避险情绪中逐渐平复,而美联储加息放缓,甚至逐渐趋向加息终止的预期有所升温。而国内仍在缓慢需求修复,实际需求边际改善已经逐渐有所体现。国内保持着较为宽松的信贷环境,出口表现出一定韧性,房地产触底修复,制造业也有边际改善,国内服务业需求修复表现明显,而去年表现增长显著的汽车消费,在地补和其它消费刺激政策下仍保持了较好的发展。国内经济修复的态势仍有望波动延续。阶段宏观暖风对商品形势利好提振,后续仍需关注美联储加息预期,海外经济衰退预期及国内经济修复节奏变化。 二、镍产业链的调整变化 1、精炼镍供应继续增加 后续关注交割品扩容变化 2023年第一季度精炼镍产量同比增长约36%,产量达5万吨附近。因电解镍去年起成为镍产业链中相对最为紧缺和高利润的环节,因此引发旧产能重启,产能扩张和新原料新产能的进入。以MHP、高冰镍、废料等为原料制造精炼镍的产能在已经投放和将要投放的进程之中。据Mysteel,2023年一季度全国新投电积镍企业2家,扩建2家,共新增设备产能2650吨/月,较2022年末增加12.31%。未来国内纯镍新增投产更是有增无减,预计将有约3000吨/月的产能增量将发生在二季度,预计二季度国内纯镍产量将达到55000吨以上,较一季度再增13%左右。此外,LME此前公布将加快审批镍交割品牌,而据报道,国内电积镍品牌申请上期所交割品牌的事宜,亦在紧锣密鼓地进行中,未来精炼镍供应及交割品均会面临进一步改善预期。

从进口窗口来看,2月一度出现出口窗口打开,而进口窗口持续关闭,低迷的长单,令国内进口电解镍存量低迷,近期俄镍现货升水仍与金川镍持平水状态,需求低迷,进口意愿较差,也导致俄镍资源趋紧情况延续。不过,上周短暂的进口窗口打开或有进口窗口打开,本周或有进口到货发生。此外,据Mysteel,月末也将有长单俄镍到货,因此后续的精炼镍供应趋改善仍是较大概率情况。 2、硫酸镍相对电解镍价差收窄 2023年第一季度硫酸镍生产显著增长,同比增幅达26%以上,累计约9.4万金属吨。3月份,在硫酸镍与纯镍价差不断缩窄的情况下,硫酸镍价格较上月有一波回落。4月份,由于三元预想的需求恢复有所回落,而MHP等原料改善价格下行预期仍在,硫酸镍供大于需的情况短期很难有所缓解,预计4月份硫酸镍的产量为3.10万金属吨,环比下降15.93%。

3、镍生铁企稳回升 镍铁国内外生产有收缩迹象,预计2023年第一季度镍生产同比下滑约5%,总量约10.06万金属吨。印尼持续产能释放,而国内产量受到利润收缩影响减产。而不锈钢厂也在高库存和年初需求不及预期之下降价去库,同时向原料端施压。镍生铁成交价最低前期到达了1030元/镍点,此价格下国内镍铁厂亏损加剧,而进口镍生铁也有部分亏损,而矿端价格回落后部分也已经亏损,镍生铁下跌,减产,滞跌,反弹,成交回升的正向反馈逐渐有所发生,近期成交价回升至1080元/镍点附近,而不锈钢厂在利润仍存的情况下,对镍生铁报价提高的接受度也有所提高。近期的镍价反弹,背后也有镍生铁企稳的一定支持,后续此端料会趋于整理,而印尼仍有新产能释放,进口端到货及国内铁厂对产量的调整会影响镍生铁相对表现。 三、镍宽震荡波动 重心仍有渐降可能性 镍短期在宏观暖风以及阶段精炼镍供应偏紧下出现回升。从预期来看,供应端无论从生产还是进口供应都有改善的可能性。从镍阶段走势来看,主要将会在16-20万元之间波动,后续关注现货供应及进口到货是否如预期,以及现货俄镍升贴水变化。从宏观来看,未来金融风险变化以及实体经济需求修复节奏需要继续继续关注。此外,产业自身调整,因预期差扰动已经令镍下行的节奏发生了一些变化,但是总体来看,镍价重心震荡下移的过程料会震荡延续。从镍的变化形势来看,镍相对不锈钢仍存在震荡走弱的可能性,品种间套利策略仍可波段进行。 后期关注点:电积镍投产进度,电解镍贸易端变化,镍生铁供需,新能源动力电池修复对硫酸镍的需求等。

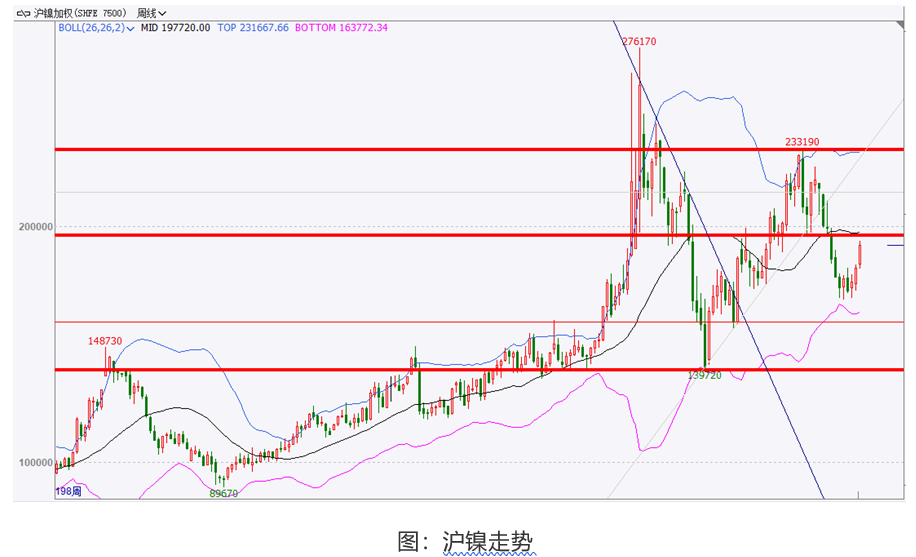

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: